油气全产业链改革正式启动 五股待时而动

摘要: 第1页:油气全产业链改革正式启动第2页:恒逸石化:再推员工持股计划阶段性看多PTA第3页:美都能源:布局页岩锂电和金融未来三轮驱动发展第4页:洲际油气:收购哈国油气运输公司海外油气布局再加码第5页:通

油气全产业链改革正式启动恒逸石化:再推员工持股计划 阶段性看多PTA美都能源:布局页岩锂电和金融 未来三轮驱动发展洲际油气:收购哈国油气运输公司 海外油气布局再加码通源石油:切入全球射孔市场及油服全产业链泰山石油:负债率低 现金流稳定

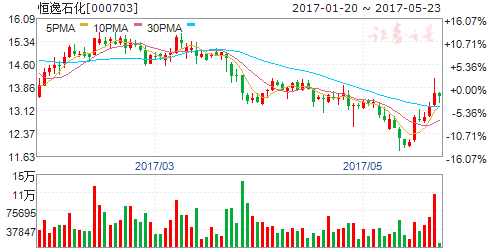

恒逸石化(个股资料 操作策略 盘中直播 独家诊股)

恒逸石化:再推员工持股计划 阶段性看多PTA

恒逸石化 000703

研究机构:东吴证券 分析师:沈晓源 撰写日期:2017-05-22

再推员工持股计划彰显信心:本期员工持股计划初始拟筹集资金总额不超过15,000万。参加本期员工持股计划的范围为公司及下属控股子公司的正式员工,以及由董事会决定的其他人员,共计200人。这是公司第二次推出员工持股计划,此前首期员工持股计划和集团及附属企业员工增持计划合计购买金额3.97亿元。两期员工持股计划彰显公司上下对未来发展的信心。

翔鹭、远东年内或无法复产,阶段性看多PTA:中石化介入后整改中的翔鹭和腾龙装置存在大量拟修补点,预计年内无法重启;远东方面,华彬拟引入中石化,复产卡在股权合作以及装置环评上,短期内重启概率也在降低。上周PTA平均开工率69%,以实际有效产能3700计实际开工率91%,正常水平,行业库存140万吨,正常偏低,下旬逸盛宁波大线有检修计划,目前实时加工费250元/吨,处在历史最底部。考虑到长丝有新投及复产,下游利润尚可,油价又在企稳,短期内无利空因素,阶段性看多PTA,加工利润有望恢复。其他业务方面,长丝盈利依然稳定,CPL业务尚待企稳。

控股股东参与设立并购基金:公司一季度公告控股股东恒逸集团与浙银伯乐共同设立并购基金杭州河广投资管理合伙企业,该并购基金设立的项目公司嘉兴逸鹏化纤通过竞拍获得了浙江龙腾科技发展有限公司的资产,由上市公司委托管理,该动向值得关注。龙腾15年停产,拥有20万吨熔体直纺FDY产能,产能竞争力尚可,成交金额7.22亿元。此外,公司3月13日在投资者互动平台上披露,并购基金另一项目公司杭州逸暻化纤拍得红剑集团,彼时事项处在确权状态。红剑拥有一期长丝产能25万吨,其中直纺POY13万吨、直纺FDY9万吨,切片纺POY3.8万吨,配套12万吨加弹,切片纺装置较差,直纺尚可。二期40万吨熔体直纺设备,12万吨POY,28万吨FDY,装置尚可,破产时二期设备未投产,变卖成交金额6.23亿元。龙腾和红剑将于5月中下旬复产,公司拥有及管理的长丝产能扩大。

文莱项目全面推进:公司于2016Q4完成非公开发行募集资金38亿元,浙银资本等7家机构参与认购,全部用于文莱PMB石油化工一体化一期项目。文莱项目工艺路线领先,当地资源、税收、成本等优势明显,未来盈利值得期待。建成后,公司将突破原料瓶颈,实现“产业链一体化”战略,显著提高盈利能力和风险抵御能力。截至去年底,项目已累计投资2.23亿美元。

投资建议。

预计公司17-19年净利润分别为14.07、17.56和20.93亿元,EPS为0.86、1.08和1.28元,PE为15X、12X和10X,维持“买入”评级。

油气全产业链改革正式启动恒逸石化:再推员工持股计划 阶段性看多PTA美都能源:布局页岩锂电和金融 未来三轮驱动发展洲际油气:收购哈国油气运输公司 海外油气布局再加码通源石油:切入全球射孔市场及油服全产业链泰山石油:负债率低 现金流稳定

美都能源(个股资料 操作策略 盘中直播 独家诊股)

美都能源:布局页岩锂电和金融 未来三轮驱动发展

美都能源 600175

研究机构:中信建投证券 分析师:王强 撰写日期:2016-11-03

公司发布2016年三季报,实现营业收入38.99亿元,同比增长16.79%;实现归属于上市公司的净利润8168万元,同比增长257.86%,实现归属于上市公司股东的扣非后的净利润-6274万元,同比下滑380.86%;实现每股收益0.03元。其中2016Q3实现营业收入11.80亿,同比增长25.18%,环比下滑23.13%;实现归母净利润6342万元,同比下增长143.56%,环比下降43.52%;实现每股收益0.02元。

2016年前三季度公司营业收入38.99亿元,同比增加16.79%,报告期内公司营收增长主要来自于地产业务,今年房地产市场比较火热,公司本着去化为主的理念,加大了存量项目的销售力度,房地产业务营收增长较快。

2016年前三季度布伦特原油均价约43美元/桶,较去年同期的56.73美元/桶,下滑了24%;公司页岩油业务上半年亏损约8000万元,2016Q3布伦特原油价格在40~50美元/桶区间震荡,均价约47美元/桶,比2016年上半年均价41美元/桶有所上涨,预计2016Q3公司页岩油业务亏损有所收窄。

2016年前三季度公司实现归属于上市公司的净利润为8168万元,主要是投资收益大幅增长,达到2.73亿元,同比增加了1.23亿元,公司投资收益的增长主要是报告期内公司股权转让和定增收回增加收益。

报告期内公司综合毛利率7.04%,同比下降6.61个百分点,主要是公司油气业务毛利率下滑明显。报告期内公司财务费用率为5.63%,同比下降了2.73个百分点,主要是公司定增完成,归还了46.4亿元的境内外贷款。

公司后续将持续在锂离子电池上下游产业链及新金融领域开展并购与探索,加强产业协同互补,为公司长期战略目标的实现打好基础。我们预计公司2016-2018年EPS分别为0.05元、0.08元和0.15元,维持“增持”评级。

油气全产业链改革正式启动恒逸石化:再推员工持股计划 阶段性看多PTA美都能源:布局页岩锂电和金融 未来三轮驱动发展洲际油气:收购哈国油气运输公司 海外油气布局再加码通源石油:切入全球射孔市场及油服全产业链泰山石油:负债率低 现金流稳定

洲际油气(个股资料 操作策略 盘中直播 独家诊股)

洲际油气:收购哈国油气运输公司 海外油气布局再加码

洲际油气 600759

研究机构:申万宏源 分析师:谢建斌 撰写日期:2016-12-12

投资要点:

事件:公司于12月9日公告收购哈萨克斯坦油气运输公司(以下简称“运输公司”)50%股权,交易对价为10030万美元。运输公司2015年总资产为11333.1万美元,总收入6702.9万美元,净利润为1879.8万美元。

收购资产运输业务一体化,盈利能力稳定。运输公司的主营业务为石油和液化石油气的运输、储罐租赁和委托寄存服务,公司共拥有超过3000辆运输罐车,主要为油罐车及液化石油气罐车,是哈萨克斯坦最大的运输罐车租赁商之一。运输公司旗下拥有PremiumOilTransLLP(POT)、ErtysServiceLLP(ES)、KazykurtSouthLLP(KS)以及BatysPetroleumLLP(BP)100%的股权以及DTI-AORLLP(DTI)70%的股权,其中POT主要经营货运代理及货物收发服务;ES、KS、BP主要经营运输罐的蒸汽清洗和日常维修服务;DTI主要经营铁路建设和运营维护。运输公司采取了和单个客户议价的方式来确定租赁价格,通过与哈萨克斯坦三大炼化厂商良好的合作关系,拥有稳定的业务收入及较好的盈利能力。

业绩承诺保增长,资产协同效应可期。运输公司交易对手TCO做出业绩承诺,16-18年运输公司净利润均不低于前一年,以15年净利润1879.8万美元为基准,则每年至少贡献给上市公司净利润约6000万元(以美元汇率6.5计算)。洲际油气现已在哈萨克斯坦布局马腾和克山两大油田,此次的资产收购将会促进三者的协同效应,进一步拓展下游客户资源,与公司原油开采、贸易业务形成互动,降低开采油田的原油销售成本,增厚业绩。

原油价格回弹强势,公司是油价上涨的最受益标的。目前OPEC与俄罗斯减产协议已经达成。我们预计原油价格将会站稳50美元/桶的大关,长期将保持震荡上行趋势。在目前产能情况下,公司成功收购班克斯后将实现年产185万吨原油,是油价上行最受益的弹性标的之一,对应油价弹性为油价每上涨10美金,公司净利润增长6亿元。同时公司现有和即将完成收购的资产仍有较大产能扩张空间,油价上涨的业绩弹性或将进一步提升,更多受益于油价上行估值与投资建议:我们上调盈利预测,预计公司16-18年净利润为1.64、4.23、9.85亿元(调整前分别为1.04、3.63、9.25亿元,主要是收购资产带来的6000万元净利润增厚),考虑到17年增发完成后对应总股本31.59亿股,公司16-18年每股收益为0.07、0.13、0.31元/股,用DCF估值法得到每股价值11.1元,相对当前股价有20%上涨空间,维持“买入”评级。

油气全产业链改革正式启动恒逸石化:再推员工持股计划 阶段性看多PTA美都能源:布局页岩锂电和金融 未来三轮驱动发展洲际油气:收购哈国油气运输公司 海外油气布局再加码通源石油:切入全球射孔市场及油服全产业链泰山石油:负债率低 现金流稳定

通源石油(个股资料 操作策略 盘中直播 独家诊股)

通源石油:切入全球射孔市场及油服全产业链

通源石油 300164

研究机构:中国银河 分析师:王华君,贺泽安 撰写日期:2017-01-10

1.事件。

公司公告,2016年12月31日,公司接并购基金通知,并购基金已完成了收购Cutters的交割事项。至此,公司通过并购基金收购Cutters的投资事项已完成。

公司发布业绩预告,2016年归属于上市公司净利润在2000-2500万之间,实现扭亏为盈。

2.我们的分析与判断。

(一)行业低迷期控制管理费用,成功实现扭亏为盈。

根据公司公告,2016年公司通过裁员降薪、降低应收账款、降低库存等,管理费用和管理成本大幅下降;淘汰和撤出不盈利项目和无效产能,关停、转让短期内竞争力难以提升的子公司业务,使公司的亏损项得到控制。

另外,公司2016年参股一龙恒业公司18%股权、盛源宏公司16.5%的股权、收购永晨石油剩余55%股权,提升了公司盈利规模,促使公司全年成功实现扭亏为盈。

(二)并购基金完成收购Cutters,射孔业务全球化布局。

公司此前与东证融成资本管理有限公司(简称“东证融成”)签署了《深圳东证通源海外石油产业投资基金合伙企业(有限合伙)合伙协议》(简称“合伙协议”)。基金规模为7亿元人民币,公司认缴人民币0.35亿元(占比5%)参与基金的设立。东证融成为基金的普通合伙人,负责基金的管理。公司作为有限合伙人参与基金的设立。

根据公司公告,Cutters是一家以射孔、测井业务为主的北美公司。

此前公司于2015年3月完成对美国APS的收购,APS与Cutters在业务、技术、区域上具备显著协同效应和互补性,收购Cutters完成后,公司将在北美拥有超过80支射孔、测井队伍,业务覆盖到全美主力油区,从而成为在北美市场拥有一定规模和影响力的电缆射孔服务公司。

Cutters电缆测井、射孔等其他电缆作业服务能力将对公司电缆服务技术水平和作业能力形成有效的补充和加强;同时将进一步促进公司国内产品向美国市场的出口。我们认为公司在油服低迷期收购行业优质标的并加大整合力度,在强化射孔业务的同时布局一体化服务能力,未来将受益于北美页岩油开发复苏及行业转暖。

(三)收永晨石油、参股一龙恒业等,打造一体化服务能力。

公司于2016年7月完成对永晨石油的全部收购,目前持有永晨石油100%股权。永晨石油主要业务包括旋转导向钻井、LWD(MWD)、快钻桥塞与射孔联作、指示剂产能跟踪与评价及连续油管集成作业等,并通过与哈里伯顿合作具备了高端服务能力。此次收购永晨石油承诺2016-2018年业绩不低于4287万、4437万、4579万元。

公司目前持有一龙恒业18%股权,一龙恒业近年来业务发展迅速,形成了以定向井、钻井施工等为主体的钻井服务板块,以裸眼井分段压裂、电缆泵送射孔-桥塞联作分段压裂、连续油管拖动分段压裂等为主体的完井压裂板块等九大工程技术服务板块,业务已经遍及全国各产油区和缅甸、哈萨克斯坦等海外地区,在全国主要产油区建立了现场服务基地,海外业务形成面向中东、中亚等国际主要产油区的国际业务网络。一龙恒业承诺2016-2018年业绩不低于5000万、5500万、5800万元。

另外,公司2016年9月公告以实物出资2064万增资胜源宏,增资后持有胜源宏16.5%股权。胜源宏拥有较先进的压裂设备,主要业务为钻井、压裂等,其业务能力可满足吉林及周边地区压裂需要。公司通过实物出资投资胜源宏,利用胜源宏在压裂业务的优势,将进一步巩固公司在东北市场的地位,完善公司一体化战略。

我们认为,油价低迷期收购永晨石油、参股一龙恒业和胜源宏将进一步拓展公司业务布局,助力公司形成一体化服务能力、形成协同效应,同时还将增强公司的盈利能力。

(四)复合射孔业务国内领先,收APS切入北美射孔市场。

公司主要业务为向油田客户提供复合射孔器销售、复合射孔作业服务及油田其他服务。公司是国内复合射孔行业的领军企业,参与制订了相关行业标准;拥有技术专利38项,其中在美国、加拿大、俄罗斯等国拥有4项20年有效期的发明专利;2008年通过了HSE管理体系认证。

2015年3月公司向实际控制人张国桉、蒋芙蓉夫妇发行股份购买其合计持有的华程石油100%股权。华程石油与通源石油已于2013年7月通过通源油服完成了对APS的联合收购,共同控制APS公司67.5%股权。此次收购华程石油完成后,公司持有APS公司67.5%股权,切入北美射孔服务市场,未来受益于北美油气市场复苏。

3.投资建议。

考虑APS、永晨石油、一龙恒业的业绩贡献(未在上市公司内的Cutters及RWS暂不考虑),我们预计2016-2018年公司备考业绩为0.23亿、0.68亿及0.92亿元,备考EPS为0.05/0.16/0.21元,备考PE为228/71/54倍。公司通过外延并购有望成为全球射孔服务一线公司,APS及拟收购标的未来受益北美页岩油气业务复苏,维持“谨慎推荐”评级。

风险提示:国际原油价格大幅下滑、项目收购进展低于预期、业务整合低于预期、北美油气行业复苏低于预期。

油气全产业链改革正式启动恒逸石化:再推员工持股计划 阶段性看多PTA美都能源:布局页岩锂电和金融 未来三轮驱动发展洲际油气:收购哈国油气运输公司 海外油气布局再加码通源石油:切入全球射孔市场及油服全产业链泰山石油:负债率低 现金流稳定

泰山石油(个股资料 操作策略 盘中直播 独家诊股)

泰山石油:负债率低 现金流稳定

泰山石油 000554

研究机构:海通证券 分析师:邓勇 撰写日期:2016-12-30

中石化旗下销售公司。泰山石油是中石化旗下销售公司,主要从事成品油批发、零售及车用天然气加气业务,是山东省泰安市成油品、车用天然气的最大经销商,拥有多座加油站。2015年公司实现成品油经销总量48.9万吨,天然气304万立方米,实现营业收入29.4亿元,归母净利润为0.04亿元。

公司负债率低,现金流较为稳定。截至2016年三季度公司资产负债率为12.79%,较中报资产负债率下降2.31个百分点,公司负债率低。另一方面,2011~2015年公司经营活动产生的现金流量净额分别为0.50、1.31、1.68、-0.14、0.45亿元,2016年前三季度为0.49亿元,公司历年经营活动现金流量较为稳定。

中石化混改推进。今年8月中石化公告称拟出售旗下川气东送天然气管道公司50%股权。近日,中国人寿、国投交通拟分别以现金200亿元和28亿元认购天然气管道公司43.86%、6.14%的股权。股权转让完成后,中国石化仍是天然气管道公司第一大股东,持股比例为50%。管道公司引入社会资本,表明公司混改在进一步推进中。在中石化混改推进的背景下,泰山石油的改革重组值得期待。

盈利预测与投资评级。我们预计泰山石油2016~2018年EPS分别为0.01、0.01、0.01元。目前公司BPS(MRQ)为1.90元,按照该BPS以及7倍PB,给予公司13.30元的目标价,首次给予“增持”投资评级。

公司,石油,油气,业务,收购