数读:华夏航空为何今年上半年“一枝独秀”获盈利

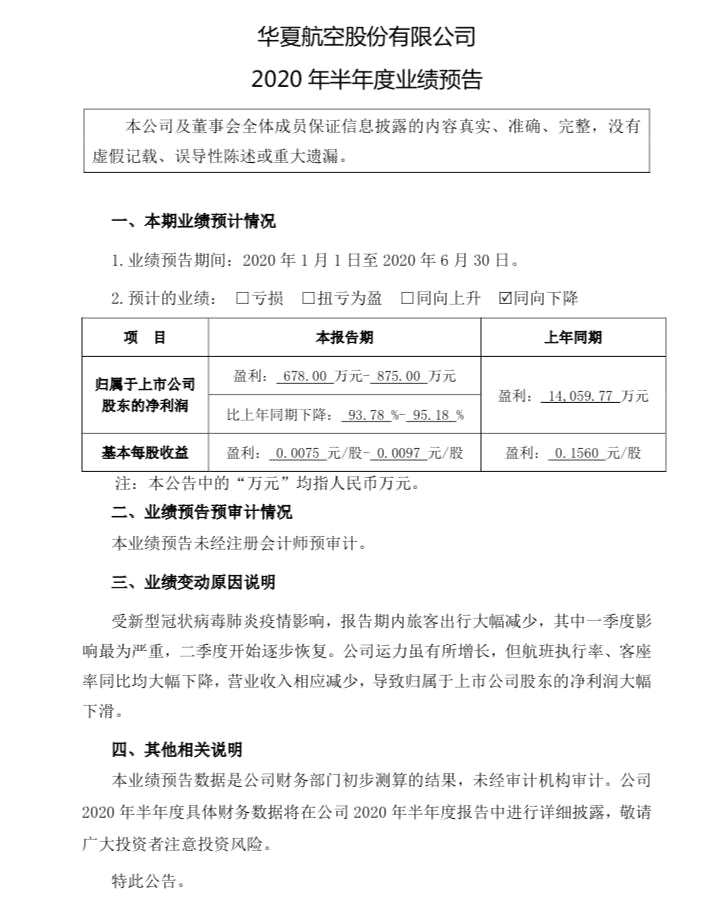

摘要: 2020年7月16日消息:华夏航空(002928)于近日预告上半年归属于上市公司股东的净利润为0.678亿-0.875亿元,尽管和去年同比航班执行率、客座率都大幅下降,营收相应减少,净利润大幅下滑,

2020年7月16日消息:华夏航空(002928)于近日预告上半年归属于上市公司股东的净利润为0.678亿-0.875亿元,尽管和去年同比航班执行率、客座率都大幅下降,营收相应减少,净利润大幅下滑,但是在新冠疫情下,华夏航空依旧表现抢眼。

2020年7月16日消息:华夏航空(002928)于近日预告上半年归属于上市公司股东的净利润为0.678亿-0.875亿元,尽管和去年同比航班执行率、客座率都大幅下降,营收相应减少,净利润大幅下滑,但是在新冠疫情下,华夏航空依旧表现抢眼。

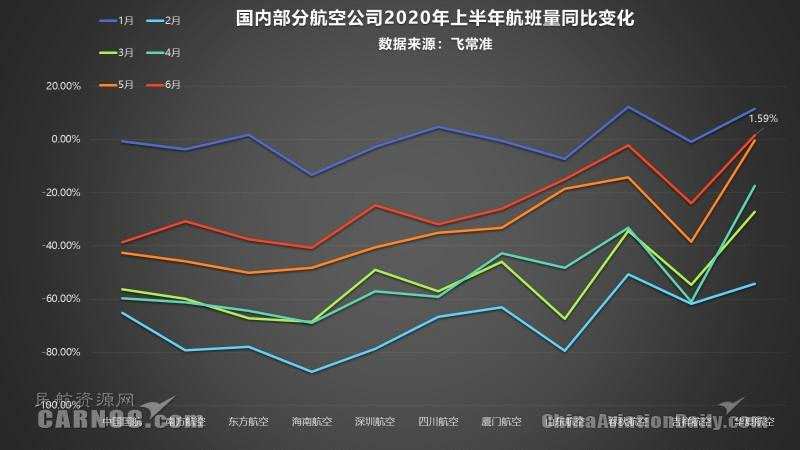

根据飞常准数据显示,受疫情影响,今年上半年民航市场遭遇重挫。随着疫情的暴发,2月份中国内地航线及国际航线航班执行量断崖式下跌超过70%。随着国内疫情逐渐好转,复产复工有序进行,6月已经整体恢复到去年同期的约75%。从航司执行航班量看,中国内地航司复苏显着,其中,华夏航空成为6月航班量是唯一同比正增长1.59%的航司。

图:2020年上半年部分国内航司航班量变化 数据来源:飞常准

华夏航空为何能在“逆势中”仍旧保持盈利?

五个运营基地+通达全国的航线网络优势:华夏航空作为中国首家专门从事支线航空客货运输的航空公司,在贵阳、重庆、大连、呼和浩特、西安均设有运营基地。以重庆江北国际机场的总部基地为主运营基地。在航线网络方面,2015年华夏航空航线约56条,截至2019年底已经增长到147条。时刻增量已经从15年冬春航季约2236个,增至20年春夏航季的5316个。此外,新疆、内蒙古是华夏航空增长最快的时刻区域。从全国整体支线市场布局来看,新疆、内蒙古、云南、西藏、贵州是我国支线航空前五大区域,华夏航空分布与全国分布一致。

机队规模方面:华夏航空作为国内唯一一家规模化的独立支线航空公司,2014年华夏航空机队规模14架,机型均为CRJ900系列飞机。截至2020年3月,华夏航空共38架CRJ900系列飞机,11架A320系列飞机,其中3架CRJ900系列飞机为公司自购。从数量来看,机队规模增长迅速。

旅客运输量:根据华夏航空年报显示,2015-2019年,每年旅客运输量已经从约150万人增长到约775万人,其中2019年同比去年增长38%。

从财务数据来看,无论是企业营业收入还是净利润来看都逐年递增。2014年华夏航空营业收入12.87亿元,同比增长48.5%,2019年已经达到54.07亿元,同比增长26.9%。从净利润来看,由2014年的1.24亿增长到2019年的5.02亿元。

2020年第一季度,华夏航空亏损0.96亿元,【春秋航空(601021)、股吧】亏损2.3亿元,吉祥航空(603885)亏损4.9亿元,三大航合计亏损约143亿元,华夏航空是国内上市航空公司中一季度损失最小的航空公司。

图:华夏航空2014-2019年营业总收入统计表

图:华夏航空2014-2019年净利润统计表

航班量恢复行业最快:今年5月,华夏航空从航班量来看基本回到疫情前水平,显着领先于行业。5月份华夏航空在国内航司中恢复率、执飞率最高,分别为94%和88%。得益于华夏航空基本战略立足于三、四线城市,以干支结合为切入点,独飞航线90%以上,基地市场份额占比较高。再加上华夏自己的支线优势,与国内其他航司干线进行组合,可以满足更多旅客的出行需求,潜力巨大。

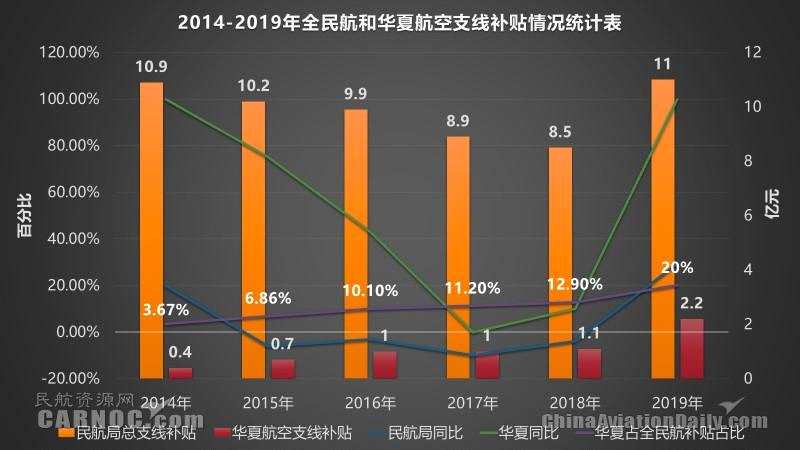

政府支线补贴:根据民航局出台的《支线补贴管理办法》,政府对华夏航空获取民航补贴,已从2014年的0.4亿增长到2019年的2.2亿元,华夏航空获得支线补贴从仅占全民航补贴的3.67%,增长到2019年全年支线补贴占比20%,补贴金额在全国支线航空中排名第一。通过政府补贴方式,华夏航空获得了持久的、稳定的收入来源,同时意味着公司在拓展支线市场的领先地位。

商业模式的优势:独有的通程航班创新产品+3种运力采购模式

华夏通程航班,即将不同航空公司的航班通过一个干线机场连接起来,实现干支结合。华夏航空联合二十余家航空航空及机场,通过航司间深度合作,为旅客提供2万余条连通干支城市、国际中转航线组合,覆盖国内大小机场及大量亚洲热门国际航线。通过实现干支结合,为航空旅客出行降低了经济成本和时间成本,同时为全球立体交通网络的链接与延伸提供了全新的合作理念与标准化模式。

华夏通程航班较一般中转对于旅客有以下优势:行李直达,换飞机不用自己取行李;航变无忧,无论前后段发生航班不正常,华夏航空都承诺免费改签保护;一次办理两张登机牌,不用进出隔离区重新办理登机牌和行李托运,免去奔波劳累。

此外,华夏航空作为支线航空的代表,其运营模式不同于干线航空的机构运力采购,机票收入上由客票收入、机构销售-无限额、机票销售有现额。在疫情冲击下,华夏航空尽可能选择保留无限额模式的航线,保证了只要执飞就有利润,同时选择有限额模式下额度高的航线,尽可能复飞航线。

罗兰贝格管理咨询公司全球合伙人于占福表示,一般而言,支线航线所连接的OD(出发地-目的地)城市对儿,在经济本底水平上天然弱于干线航线所连接的OD城市对。因而在航线上所能实现的乘客总量,以及飞行密度和频率,都会与干线呈现很大的势能落差。而且在这些维度上的增长速度,支线航线甚至同样表现乏力。这也就意味着,对支线航线的机型投入要更加关注经济性,从而降低航线盈利的难度;同时也要想办法在航线开通后,积极为航线所连通的城市对儿之间的经济往来或者游客往来做更大的推动。与干线OD城市对儿相比,支线OD城市对航空业务的支撑作用,成长得会更缓慢一些,也就需要支线航司有更多的耐心;同时,在新航线开辟是要更以高潜力航线为识别原则。基础起点越高,后续难度越小。

华夏航空,航线,支线