龙头长电科技中报预增250%!景气度传导半导体封测行业机会如何?

摘要: 7月2日开盘,A股“封测”龙头高开高走,涨幅最大时超过7%,截至发稿股价有所回落,涨约4%。7月1日晚间,长电科技(600584)发布半年度业绩预增公告,预计今年上半年实现归母净利润12.80亿元左右

7月2日开盘,A股“封测”龙头高开高走,涨幅最大时超过7%,截至发稿股价有所回落,涨约4%。

7月1日晚间,长电科技(600584)发布半年度业绩预增公告,预计今年上半年实现归母净利润12.80亿元左右,同比增长249%;预计扣非净利润约9.10亿元,同比增长208%。

以长电科技发布的公告测算,若长电科技今年上半年最终实现归母净利润12.80亿元,扣除已知的公司一季度3.86亿元的净利润,则长电科技二季度归母净利润可以达到8.94亿元,同比增长285%、环比增长132%。

长电科技表示,业绩预增主要受两方面因素推动。一方面,来自于国际和国内客户的订单需求强劲,公司营收同比大幅提升。国内外各工厂持续加大成本与营运费用管控,积极调整产品结构,持续推动盈利能力提升。公司管理层在董事会的带领下,不断强化精益管理、改善财务结构、加大中高端人才引进,打造国际化的管理团队。管理层继续强化集团下各公司间的协同效应、提升技术创新能力和丰富产能布局,为国内外客户提供一流的产品及服务,为公司长期可持续发展打下坚实基础。

目前,包括封测在内的全球半导体产业高景气有增无减。方正证券科技行业首席分析师陈杭认为,目前封测产能严重吃紧,当前订单能见度已延展至年底,封测新单和急单上涨幅度约20%-30%,迎来2018年以来的景气周期,预计供需紧张态势将至少持续今年一整年。整个封测板块的业绩将在接近100%稼动率的推动下,持续超预期,业绩确定性大幅增加。

通常情况下,在A股半导体景气周期来临时,周期都会遵循“设备先行、制造接力、材料缺货”的传导规律,而封测作为IC制造的下游环节,在本轮行情中尚未完全启动。方正证券陈杭从以下三点解读半导体封测的行业机会:

当前封测板块估值水平

基于大量的减持、大量的定增以及相对高的估值等三大压力,半导体及元件概念自去年7月开始调整,估值有所回落,封测板块亦然,已基本达到近几年的低点。随着疫情冲击的逐步削弱,5G和能源革命带动了半导体行业的新一轮景气周期,我们已经站在了下一轮创新周期的起点。在本轮行情中,以北方华创(002371)为代表的国产设备已经启动,封测作为供给周期传导规律中“制造接力”的下游环节尚未完全启动。长电科技作为大陆第一,全球第三的封测龙头,其PE仍处于历史中枢以下的较低水平。

订单能见度延展至年底,景气延续带动业绩超预期

封测作为资本密集型的重资产行业,稼动率是企业盈利的关键。由于5G手机和网通基础建设、服务器和数据中心、远距办公和教学应用的笔电和个人计算机、加上车用芯片紧缺,带动高阶和成熟芯片需求强劲,间接使得后段封测厂订单爆量、产能稼动率满载。

目前封测产能严重吃紧,当前订单能见度已延展至年底,封测新单和急单上涨幅度约20%-30%,迎来2018年以来的景气周期,我们预计供需紧张态势将至少持续今年一整年。整个封测板块的业绩将在接近100%稼动率的推动下,持续超预期,业绩确定性大幅增加。

先进封装推动半导体向前发展,高技术门槛提高板块估值

后摩尔时代CMOS技术发展速度放缓,成本却显着上升,先进封装可以通过小型化和多集成的特点显着优化芯片性能和继续降低成本,未来封装技术的进步将成为芯片性能推升的重要途径,先进封装的功能定位升级,已成为提升电子系统级性能的关键环节。

微集成技术为半导体封装带来的创新能力和价值越来越强,这也使得“封装”这个词已经不能很准确地代表行业所说的先进封装,以及高密度封装的技术需求和技术实际状态。“芯片成品制造”则能够更好地形容如今的“封装”这一含义,反映出当今集成电路最后一道制造流程的技术含量和内涵。

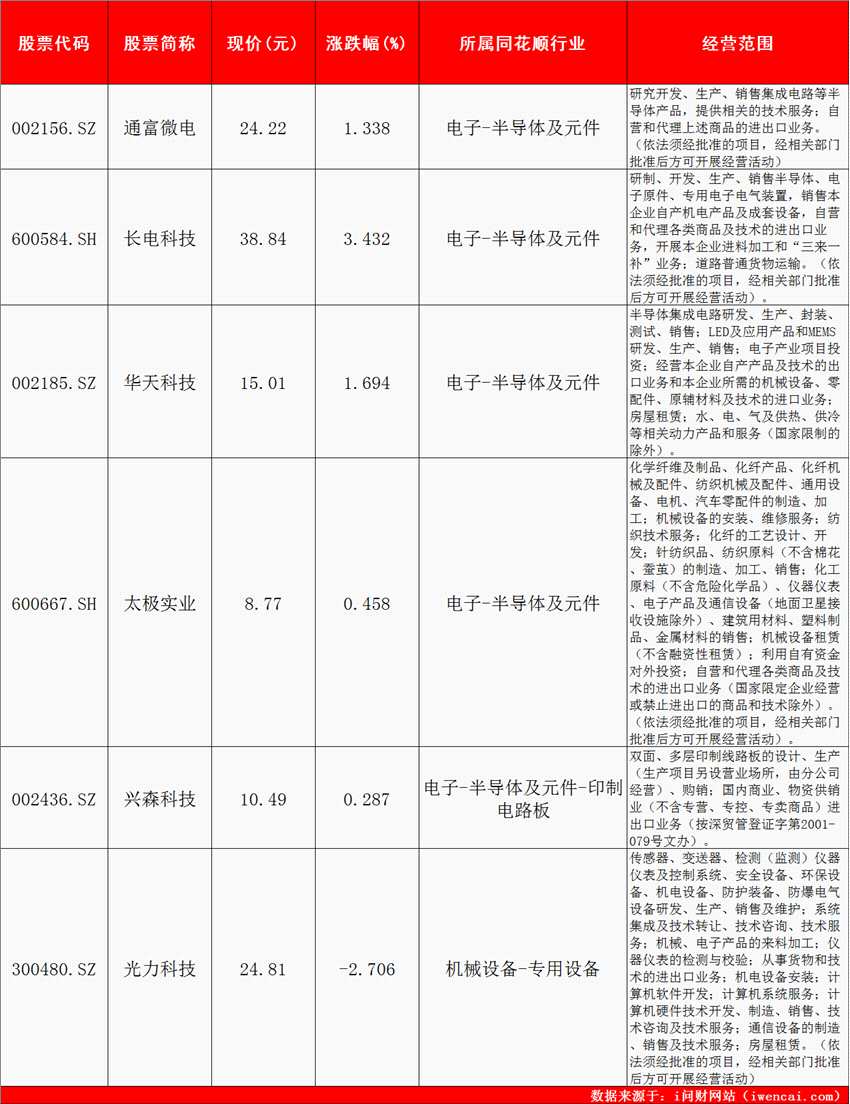

以下为A股较为有代表性的半导体封测上市公司,供投资者参考:

封测,芯片