场景物流“独角兽”露真容:日日顺供应链的秘密在哪里

摘要: 随着中国邮政宣布全面提速,物流行业下半场的大洗牌,也正式拉开序幕。物流行业无疑是一个规模巨大、发展迅猛的行业,全国社会物流总额从2016年7.9万亿元到2020年10.5万亿元,

随着中国邮政宣布全面提速,物流行业下半场的大洗牌,也正式拉开序幕。

物流行业无疑是一个规模巨大、发展迅猛的行业,全国社会物流总额从2016年7.9万亿元到2020年10.5万亿元,年均复合增长率高达7.37%,也因此吸引了无数入局者,竞争之激烈,从动辄“击穿底价”的价格战中,便可见一斑。而如今,“国家队”的出手令本就竞争激烈的物流行业风云再起,全面提速背后,说到底还是在于提升用户体验,物流市场迈向品质竞争,已是不争的事实。

大势之下,物流企业纷纷展开变革,提升配送效率、扩大物流网络、升级配送体系、优化末端环节,说法很多,手段却大同小异。而这其中,最为特别的,当属用场景阐释体验、用生态实现共赢的日日顺供应链。

业绩增长驶入快车道 日日顺供应链做对了什么?

从企业物流,到估值过百亿的大件物流“独角兽”,再到如今市场上少有的具备覆盖生产制造、线上线下(300959)流通渠道至末端用户场景服务的供应链管理服务商,日日顺供应链的发展可谓跨越式的变革,尤其在场景物流模式推出后,其成长之快,令人咂舌,这从其近三年的业绩表现中,便可窥一二。

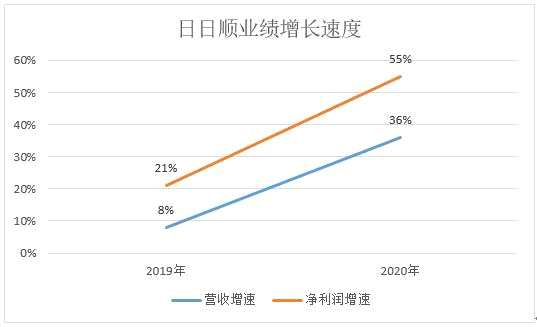

相关资料显示,2018-2020年,日日顺供应链营收分别为95.87亿元、103.46亿元、140.36亿元,归母净利润分别为2.24亿元、2.73亿元、4.22亿元,可以看出,历经20年的沉淀与积累之后,日日顺供应链已经正式进入业绩增长快车道。

制图:金融界上市公司研究院 数据来源:日日顺供应链公开资料

日日顺供应链何以实现营收与净利润的双双高速增长?这背后,广泛高效的物流网络基础、供应链管理解决方案的核心能力,以及场景物流的创新发展,缺一不可。

作为物联网场景物流生态品牌独角兽企业,日日顺供应链在大件物流服务领域拥有着最广泛的末端送装网络。相关资料显示,截至2020年末,日日顺供应链已拥有916座仓库、超10万辆运输车辆、超6000个网点,送装服务可触达全国超过2840个区县,区县覆盖率达99%,真正搭建起了一张覆盖全国、到村入户的稀缺物流服务网络。

而在这张广泛的物流服务网络基础上,日日顺供应链依托数字化技术,连接仓储资源、运力资源以及服务网点等物流基础设施与服务资源,重点打造了末端用户配送与安装一体化服务能力,将传统物流服务链条从简单的“仓储、运输”服务向末端“配送及安装”等多场景服务延伸。为此,日日顺供应链还特别发展了消费供应链服务,专门针对企业客户在流通环节的供应链需求,输出包含方案设计、仓储布局与管理、运输服务、末端用户配送、安装服务以及逆向物流在内的一体化供应链管理解决方案。

2018至2020年,日日顺供应链消费供应链服务收入分别为73.7亿元、83.9亿元、97.4亿元,占总收入比重分别为76.9%、81.1%、69.4%。而在消费供应链服务之外,日日顺供应链的服务还包括制造供应链、国际供应链、运力服务和生态创新服务,全年供应链服务收入超百亿人民币,积累了包括海尔、阿里巴巴、小米、宜家、科勒、创维、亿健、雅迪、新日、小牛、沃尔玛在内的众多优质客户。可以说,供应链管理解决方案能力是日日顺供应链的核心能力体现,也是撑起日日顺供应链业绩高增长的关键支柱。

值得关注的是,近年来,日日顺供应链供应链管理解决方案中的运输、仓储服务营收占比在逐年下降,而末端送装解决方案、增值服务解决方案等在内的新业务占比在逐年提高,这不得不提到日日顺供应链最为独特的创新增长点――场景物流。

2018年,日日顺供应链在行业内率先推出 “场景物流”模式,以供应链服务为基础,在与用户交互过程中挖掘用户新需求,并提供个性化场景解决方案及增值服务,打造物联网场景物流生态服务平台。

近两年,随着消费不断升级,用户的个性化和定制化需求日益增强,日日顺供应链基于用户需求提供的一整套场景解决方案逐渐成为B、C两端客户的消费首选,自然,也成为日日顺供应链业绩增长的第二曲线――相关资料显示,2019年-2020年,以场景解决方案等增值服务为主要产品的“生态创新业务”,同比分别增长225.3%、125.4%,实现规模化的高速增长。场景物流,已然成为日日顺供应链未来最有价值的增长点。

综合实力领跑行业 日日顺供应链差异化优势在哪?

纵向对比自身,高速增长的业绩表现展现出了日日顺供应链的企业实力与发展潜力,而横向对比同行业,则可以更加清晰的看到日日顺供应链的盈利能力与增长空间。

金融界收集京东物流、日日顺供应链、安能物流、满帮等头部物流企业2020年的关键财务数据作以对比,发现日日顺供应链无论是在营收增长率还是净利率表现上,均排名前列。

相关资料显示,在日日顺供应链2020年4300万票的供应链需求订单中,家居、健身器材行业等业务领域均已实现了快速增长,可以预见,未来,随着新布局垂直行业的不断拓展、持续稳定,日日顺供应链有机会获得更高的议价能力,也就有望进一步提高毛利率水平,扩大增长空间。

日日顺供应链凭何在头部物流强企中仍以综合实力占据上风?其背后最大的差异化优势,或许就在于“场景物流”的独创性。

如前文所提,场景物流是由日日顺供应链推出的全新模式,场景解决方案则是日日顺供应链特别打造的全新服务。在B端,场景物流通过“基础价值链”仓、干、配的改造和“增值价值链”的各方资源整合,实现价值链的延伸,从而达成跨行业、跨企业的协同与服务,如在出行场景中,日日顺供应链通过前置装配中心方案和车电分离解决方案,解决了电动车行业电商渠道拓展过程中最大的两大物流难点――包装配送和车电难分;在C端,场景物流以用户体验为中心,提供个性化、定制化场景方案,如在健身场景中,日日顺供应链围绕用户需求,提供健身器材的配送、安装、指导使用等服务,还为用户量身定制健身课程、健康饮食等一系列科学的健身场景方案。

可以看出,区别于传统物流,场景物流呈现出交互性、迭代性、开放性、定制化、场景化、生态化六大基本特征,不仅以平台连接用户、工厂,驱动需求信息、技术、产品等资源要素在生态方间动态流动、自动合理配置,更重要的是在实现场景生态的同时,也引领了场景物流数字化的转型,围绕用户场景需求改变原有的生产、消费和管理模式,达到全流程体验升级、全生态创新增值的效果。

而归根结底,场景物流最底层的优势其实在于,它从根本上改变了物流业的竞争思路――不只将目光聚焦于货物送达这件事上,而是考虑为消费者、产业合作伙伴以及从业者群体,创造更多的附加价值。而这,自然也获得了B、C两端用户及客户的认可。

如今场景物流提出不过3年,日日顺供应链便已实现了颠覆式的增长,未来随着场景物流的进一步成熟与落地,服务的进一步完善与升级,这背后的流量增长空间有多大,可以想见。

物流行业的黑海:场景与生态

东兴证券曾发布研报称,随着行业利润空间被价格战压缩,单纯依靠价格竞争的边际效应下降,粗放的烧钱补贴模式在度过初期扩张阶段后必然会被逐步摒弃,物流行业将进入精细化运营的阶段。

何为精细化运营?如果只能用两个词来总结,那必然是“服务”与“效率”。服务质量的提升可以通过个性化、定制化的“场景物流”来实现。

互联网行业能够飞速发展的一大优势就是可以快速的迭代创新,而创新的动力则是通过与用户频繁的线上交互,收到的真实使用反馈。而日日顺供应链推出的“场景物流”模式,在触达用户、接受用户反馈方面有得天独厚的优势。

一方面,日日顺供应链将触角延伸至供应链前后两端,在后端用户侧收集体验数据,通过人工智能等新技术分析发展趋势,在前端产业侧提供商品的设计、定制建议。通过以技术为核心,以物流与供应链为杠杆,实现供应链设计、运营、技术和环境等全方位的重塑。

另一方面,日日顺供应链依托“全国无盲区覆盖”的场景服务师形成的触点网络,通过用户评价机制使其对碎片化的用户需求进行快速、灵活地响应,来吸引全新合作伙伴的加入。

打破传统企业围墙的日日顺供应链,凭借其开放的无边界场景生态平台,加快形成集聚资源的“强磁场”,吸引了宜家、林氏木业、雅迪、亿健、卡萨帝等众多跨行业、跨领域的优质生态方涌入。在日日顺供应链场景物流生态平台中,各方围绕用户需求不断迭代体验,并获得增值分享,实现了用户、生态方、日日顺供应链三方的正向循环。

在衍生场景上挖掘出了巨大潜力。在消费端提升用户体验,在产业端打造了高效生态。从目前来看,日日顺供应链开辟的场景物流模式,在保持了传统物流行业在服务和效率上高要求的基础上,在商业端发掘了巨大潜力。

正如东兴证券研报所说,粗放的价格竞争与烧钱模式终将被淘汰,物流行业最终还是要进入精细化运营阶段。而日日顺供应链,已经率先迈入了下半场。

物流,日日顺,生态