国海证券3月十大金股

摘要: 【国海3月金股组合】【2月金股收益图】【历史收益图】【策略观点·成长归来】联系人:胡国鹏①3月市场具备结构性机会,成长有望迎来反弹,核心在于国内货币政策仍有进一步放松空间、海外紧缩预期有缓和,

【国海3月金股组合】

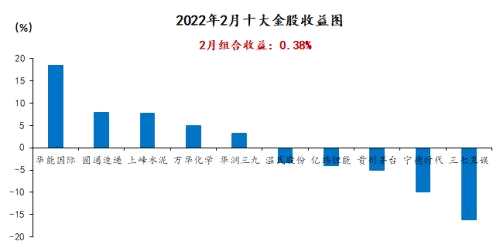

【2月金股收益图】

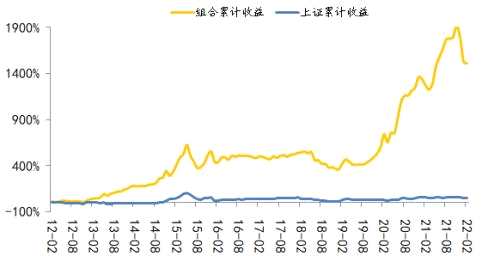

【历史收益图】

【策略观点·成长归来】

联系人:胡国鹏

①3月市场具备结构性机会,成长有望迎来反弹,核心在于国内货币政策仍有进一步放松空间、海外紧缩预期有缓和,在业绩窗口期临近的背景下,前期调整较为充分的成长板块景气度占优,性价比开始显现。

②短期内中美政策仍会错位,本质上是疫情后经济周期的背离,人民币汇率的坚挺能够一定程度上打消货币政策“以我为主”的疑虑,美联储3月加息50bp的概率在下降,先降准、再降息、最后以降准收尾是一轮宽松周期内正常的政策选择,中美政策背离时期,A 股表现尚可。

③今年1月存量社融同比增速大幅抬升,标志着宽信用周期正式开启,近10年以来四轮宽信用周期幅度和持续时间各异,决定因素在于基建、地产和制造业承载信用的能力,尤其是地产,预计当前宽信用的路径是先基建和制造业,地产不会缺席,但力度不如以往。

④风险偏好也是内好于外的格局。国内方面,全国两会召开在即,政策落地有望提速;海外方面,俄乌冲突升级短期内对风险偏好形成压制,对我国的影响则更多在于中长期战略层面而非经济层面。从股权风险溢价以及估值分位来看,市场在调整后性价比逐步显现,估值修复行情将徐徐展开。

⑤配置方面,稳增长板块有阶段性兑现压力,货币和信用环境的好转有利于成长板块的反弹,景气的重要性阶段性提升,看好数字经济、新能源等领域,3月首选行业计算机、电力设备、医药生物。

风险提示:流动性收紧超预期,经济失速下行,中美摩擦加剧,疫情超预期恶化等。

【交运·圆通速递(行情600233,诊股)】

联系人:许可

(1)逻辑:①格局拐点:极兔百世整合,头部企业资本开支逐渐收缩,行业供需格局优化。②政策支撑:行业进入监管政策密集期,3月《浙江省快递业促进条例》正式立法实施,支持行业平稳运营。③业绩保护:春季错期影响下,2022年1月圆通营收同比增长20%,单票收入同比上升15%,格局稳定性持续验证。全年单价有望维持稳定,单票利润快速修复,圆通业绩弹性与确定性兼备,迎来较大的市值上升空间。

(2)业绩和估值:2021年全年归母净利润20亿-22亿元,其中2021Q4归母净利润10.46亿-12.46亿元,同比增长144.68%-227.20%,业绩增长超预期。2022-2023年,预计圆通实现归母净利润32.73亿元与43.80亿元,同比分别增长52%与34%,对应PE分别为17.48与13.06。

风险提示:行业增速不及预期;价格战重启;管理改善不及预期;成本管控不及预期;加盟商爆仓;航空货运运价下行;海外市场拓展的不确定性。

【电新·【振华新材(688707)、股吧】(行情688707,诊股)】

联系人:李航

(1)逻辑:①公司单晶技术领先,产能释放带动收入提升。公司产品在内阻、容量、压实密度方面具备性能优势。三次烧结较两次成本略高,但前驱体采购要求低②原材料端布局红星电子,自供材料规模若扩大,有望进一步降本。③钠电池行业方兴未艾,公司有望凭借技术优势抢夺先机。三元工艺及设备对钠电池具有借鉴意义,公司在表面改性及单晶技术的积累有助于公司把握钠电池发展的机会。

(2)业绩和估值:新能源车渗透率提升带动正极需求高速增长,公司作为单晶领先企业,产能扩张有望带动业绩提升。因此我们上调其盈利,预计2022年-2023年公司营业收入为135.38、199.43亿元,归母净利润为7.65、11.28亿元,当前股价,对应PE为31.04x、21.05x,予以“买入”评级。

风险提示:产能扩张不及预期、新能源车销量不及预期、原材料价格持续上涨、产品技术迭代不及预期、对宁德时代(行情300750,诊股)存在较大依赖风险。

【建材·【中材科技(002080)、股吧】(行情002080,诊股)】

联系人:盛昌盛

(1)逻辑:①玻纤:行业供需格局改善,公司产能稳步扩张。汽车轻量化,风电平价与电子器件带来玻纤需求新增长,产能无序扩张得到缓解,行业供需进一步向好,量价齐升。十四五期间,公司布局细纱、电子布等中高端产品,合理扩张产能,提高运营水平,盈利能力有望进一步提升。②风电叶片:风电叶片龙头,"两海战略"迎接平价时代。公司是国内最大的风电叶片供应商。2021年风电正式进入平价时代,大型化、大功率化成为行业趋势,进一步提高风电叶片行业竞争壁垒,公司积极推动“两海战略”,充分发挥规模及技术优势,巩固龙头地位。③锂电池隔膜:行业保持高景气状态,公司产能加速释放。在全球减碳的大背景下,新能源汽车及储能需求快速增长,而锂膜作为锂电池核心材料,中长期将保持高景气状态。近年来,公司通过收购及产能建设,锂膜产能加速释放,截至今年底将超过15亿平米。

风险提示:基建项目建设进度不及预期;市场需求不及预期;重点关注公司业绩不达预期;疫情反复影响经济;宏观环境出现不利变化。

【医药·【华润三九(000999)、股吧】(行情000999,诊股)】

联系人:周小刚

逻辑:①销量稳健增长、同时价格具备一定提价权,须更关注同品类中竞争能力强、市场份额高的企业。从提价权来看,同品类中市场份额越高,通常提价权越强。同时企业自身的营销能力越强,也能够保证终端价格体系的顺畅,保证提价后渠道利益不受损、并保持自身市场份额。②中药行业受国家政策扶持,板块估值水平较低,主要产品具备一定的提价权,相关公司增长平稳确定。

风险提示:部分产品涨价不及预期的风险;公司治理结构改善低于预期的风险;国家鼓励中医药发展政策落地低于预期的风险。

【化工·万化化学】

联系人:李永磊

(1)逻辑:万华是国内少有的以技术创新驱动公司发展的典型,公司以优良文化为基础,通过技术创新和卓越运营打造出高技术和低成本两大护城河,通过横向多跨品种的布局,公司成长的天花板已经被打开。聚氨酯板块是万华的立足之本,石化板块是万丈高楼的基石,新材料概念打开成长的天花板。当前公司估值处在底部位置,是较好的布局时点。

(2)催化剂:双碳及稳增长背景下,万华化学(行情600309,诊股)MDI作为优良的保温材料,有望迎来需求爆发期。同时,公司在建项目不断推进,2021Q3购建固定资产的现金流入76亿元,达历史新高,MDI及TDI规模不断扩大。新材料概念新的具有里程碑意义的产品不断开发与投建,尼龙12、三元电池材料、可降解塑料等项目预计2022年投产,公司未来呈强成长确定性。

(3)业绩和估值:预计公司2021-2023年归母净利润分别为250.03、266.37、284.90亿元,对应PE分别11.9、11.2、10.5。

风险提示:经济下行;项目建设不及预期;市场大幅度波动;新产品不及预期;环保及安全生产;同行业竞争加剧;产品价格大幅下滑;原材料价格大幅上涨。

【食品饮料·【口子窖(603589)、股吧】(行情603589,诊股)】

联系人:薛玉虎

(1)逻辑:①底部反转的低估值区域龙头,业绩有望连续三个季度得到验证。公司是最便宜的区域地产龙头(对应22年PE 20X),21年公司顺利完成全年任务,21Q3业绩迎来向上拐点,Q4继续保持稳健增长,而基本面改善叠加低基数,2022年实现“开门红”的概率较大。②营销调整决心坚定,效果逐步显现。公司在大商下沉、产品切割、发力团购、费用回收等一系列改革后厂家主导性增强,厂商目标一致,放开销售做增长;合肥营销中心即将投入使用。③兼香518顺利导入市场,公司200元+次高端收入占比超40%,未来口子10年、20年及兼香518将带动主要增长。定位500+大单品兼香518主要在团购渠道投放,自21年5月上市以来市场反馈积极。④长期看公司产能天花板打开,省内基本盘稳固,未来将持续享受品牌集中和价位升级红利;期待股权激励方案取得新进展。

(2)业绩和估值:预计公司2021-2023年EPS为3.01/3.75/4.60元,对应PE 25/20/16倍,维持“买入”评级。

风险提示:疫情反复抑制行业需求;宏观经济波动导致消费升级进程受阻;省内市场竞争加剧;费用投入加大影响盈利水平;省外扩张不及预期。

【公用事业&;中小盘·华能国际(行情600011,诊股)】

联系人:杨阳

(1)逻辑:①燃煤价格大涨拖累业绩。2021年实现归母净利-117~-98亿元,度电盈利-2.7~-2.3分/千瓦时,上年同期为1.2分/千瓦时。②至暗时刻已过,火电业务盈利有望触底反弹。成本端,2021年11月以来,煤炭价格持续处于1000元/吨的高位,但近期煤价调控政策持续落地有望拉动煤炭价格回归至合理区间。价格端,2021年10月,国常会上调燃煤市场化交易电价上限至不超过20%,有望进一步理顺燃煤电价成本传导机制。③十四五”新能源转型加速,公司基本面有望进一步改善。公司预计“十四五”风电和光伏年均新增装机8GW以上(“十三五”年均仅1.4GW)。2021年以来,公司新能源业务开始转型加速,2021年风/光售电量同比+46.8%/47.0%。

(2)业绩和估值:预计公司2021-2023年归母净利分别为-104.5/101.2/121.8亿元,对应2022-2023年PE 分别为11.5X/9.5X。

风险提示:政策推进不及预期;新增装机不及预期;煤炭价格大幅上涨;电价下调;行业竞争加剧等。

【电子·斯达半导(行情603290,诊股)】

联系人:吴吉森

(1)逻辑:①下游新能源汽车、光伏、储能等景气度持续,同时公司自建模块封装产能有望进一步提升而带来的业务量提升机会。②产品结构进一步优化,新产品放量带来的盈利能力提升。公司持续加码研发,成果显着,新能源车领域,随着公司封装产能提升和上游晶圆厂产能扩充,预计公司2021年新能源车配套量同比大幅提升。③SiC领域,2020年至今公司已经定点多个使用全SiC MOSFET模块新能源汽车主电机控制器项目,预计将在2022开始上量;公司全碳化硅功率模组产业化项目已经开始建设并开始批量供货,预计2022年开始大批量供货。公司35亿元定增项目已发行完毕,项目建成后,公司将具备高压IGBT和SiC等产品的芯片制造能力,横向丰富产品线,纵向突破产能瓶颈,IGBT模块龙头加速腾飞指日可待。

(2)业绩和估值:预计2021-2023年公司实现归母净利润分别为3.96(+0.13)/6.43(+1.14)/8.61(+1.52)亿元,对应EPS分别为2.32/3.77/5.05元/股,对应当前PE估值分别为143/88/66倍,维持“买入”评级。

风险提示:下游需求不及预期风险;公司新产品研发和客户导入进度不及预期风险;定增项目建设进展不及预期风险;技术迭代不及预期风险;行业竞争加剧风险。

【环保&;专精特新·协鑫能科(行情002015,诊股)】

联系人:王宁

(1)逻辑:①截止2021H1公司并网总装机容量4197.64MW;其中,燃机热电联产2797.14MW,风力发电892MW,清洁能源装机占比超90%,受益“碳中和”政策方向;在建风电装机容量794MW,仍有较大提升空间。②布局绿色出行,与中金资本合作拓展电动汽车充电业务,拟打造网约车、出租车、重卡、私家车四大应用场景,新业务想象空间大。

风险提示:政策落地进度不及预期;上市公司订单增速不及预期;税收优惠制度变化;并购进度不及预期;疫情反复影响;重点关注公司业绩不及预期。

【家电·盾安环境(行情002011,诊股)】

联系人:孟昕

(1)逻辑:①2021Q4业绩扭亏为盈增速亮眼。公司2021Q4单季度实现营收24.75亿元(+13.90%),归母净利润0.66亿元(+108.11%)。收入端:主营阀件产品销量大幅增长叠加产品结构优化,推动收入稳健增长。利润端:公司完成对节能板块和传感器等亏损业务的剥离,盈利能力大幅提升。②公司积极拓展商用制冷业务,新能源热管理业务营收增长快速。1)制冷设备:公司持续拓展包括商用中央空调、特种空调和冷链系统在内的商用制冷业务,2021年1月成功中标杭州机场快速线项目,预计2022年5月交付完成。2)制冷配件:公司产品优化升级,空调阀件重回内销榜首,2021H1市占率达39.20%;新能源车热管理业务受益于公司的技术优势和完善的产品结构,营收提升速度较快。

(2)业绩和估值:我们预计,2021-2023年公司归母净利润为4.08/5.74/7.40亿元,对应EPS为0.45/0.63/0.81元,当前股价对应PE为25.75/18.31/14.20倍。首次覆盖,给予“买入”评级。

风险提示:新冠疫情反复、制冷行业周期波动、海外市场拓展不及预期、汇率波动、金融债务清偿方案执行不及预期等。

联系人,逻辑