估值修复行情结束了吗:金融股还有多少空间 哪些股仍处低位

摘要: 7月份以来,A股不断高歌猛进。上证指数实现“八连涨”,相继突破3000、3100、3200、3300等整数关口,并一度站到3400点上方。同时,两市总市值飙升近9000亿元,北向资金流入近600亿元。

自7月份以来,a股取得了长足的进步。

上证综指实现了“八连升”,突破了3000点、3100点、3200点和3300点的整数关口,一度站在3400点以上。与此同时,总市值,两市飙升近9000亿元,资金,北向流入近600亿元。

随着市场继续回暖,盈利效应凸显,投资者入市的热情不断高涨。自7月份以来,两市的成交总量已在7个交易日内突破万亿大关,而两市的成交总量在过去5个交易日内已突破1.5万亿大关,市场交易活跃。

值得投资者关注的是,市场观点认为,低估值的修复尚未结束。尤其是经纪公司板块,仍然受到许多机构的青睐。那么,还有哪些股票被“低估”或没有达到这个水平,值得进一步投资?

金融板块估值仍处低位

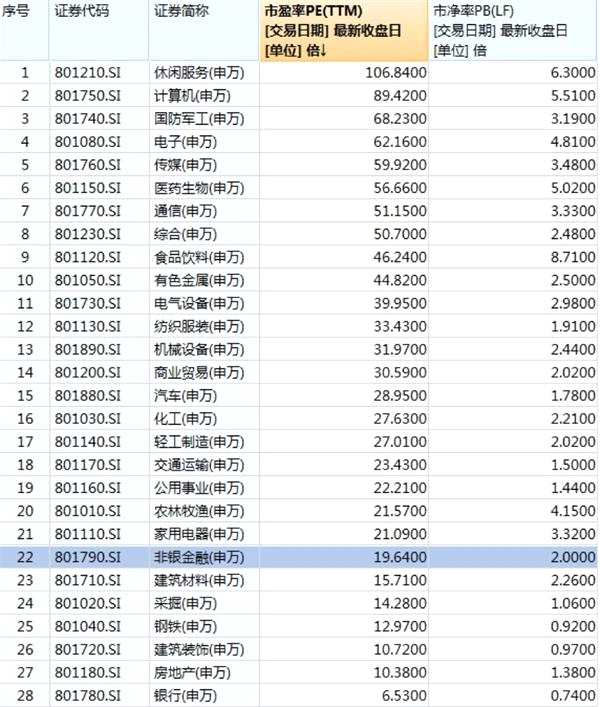

从估值的角度来看,数据显示,截至7月10日,在申万,一级行业分类下,板块,除休闲服务、电脑和通讯以外的整体市盈率超过50倍,而其他a股行业的市盈率仍处于较低水平。特别是,引领当前市场的金融板块,整体估值水平仍处于下游。在其中,非银行金融的市盈率是19.64倍,而银行的板块不到10倍。

就市盈率而言,以金融和房地产为代表的资金密集型产业整体水平也不高。经过一轮上涨后,其中和板块,银行,仍处于干净状态。

在涨幅,尽管以经纪公司为代表的金融板块,近年来表现很好,但自年初以来,涨幅整体仍处于底部。在申万,一级行业分类下,自年初以来,银行和非银行金融板块仍排在最后十位,分别为-5.21%和10.80%。

在其中,采掘业排名最后,涨幅为-7.21%。休闲服务、医药和生物以及电子等板块,行业位居前列,分别增长了64.44%、51.54%和43.25%。

在个股方面,涨幅板块自年初以来一直处于高位,没有出现普遍上涨的格局,仍有许多个股未能实现分红。在板块,的其中,休闲服务业,34只成份股中有19只收盘下跌;就医药生物而言,307只成份股中有51只未能收盘。就电子板块,而言,在251只成份股中,有58只股票未能收盘。

具体到子板块,本轮领涨市场的券商类股,以及板块轮动加速后资金一直急于增持的芯片类股,都呈现出明显的总体上行趋势。

在经纪类股方面,46只成份股中有43只收盘。目前,自年初以来,涨幅只有8只股票低于10%,涨幅有23只股票低于20%。

芯片股市方面,在芯片指数的66只成份股中,有60只股票收盘。目前,自年初以来,涨幅有9只股票低于10%,涨幅有18只股票低于30%。

此外,估值水平低,安全边际高。随着工作和生产的恢复深入到房地产板块,相应企业的业绩可能会超出预期,目前的分化情况是显而易见的。今年迄今为止,在20只成份股中,近一半的股票还没有收盘,而涨幅的股票已经收红并不明显。

低估值修复仍未结束

截至7月10日收盘,上证综指下跌1.95%,至3383.32点;深圳成份股指数下跌0.61%,至13671.24点;创业板市场上涨0.75%,至2778.46点。经过“八连升”,a股已经调整。然而,值得投资者关注的是,虽然迎来a股在持续上涨后已经回调,但目前的低估值市场可能还没有结束。

《华泰证券研究报告》指出,a股低估的修复尚未结束。其中,在恢复低估值风格的四个条件中,CPI、PPI和金融数据导向预期较差或逐渐趋同,但a股资金面将借助创业板IPO审查的加速和科创板解禁的高峰期,引导板块恢复低估值。同时,目前大金融相对技术估值处于上一轮补货周期前夕的水平,相对消费估值处于历史低点。考虑到资金面和板块,相对位置的变化,低估值的修复尚未结束。

根据《国泰君安研究报告》,从目前的市场节奏来看,金融和低估值周期将继续表现,看好板块的低估值券商、房地产和建筑业。

国泰君安进一步指出,券商目前正面临促进行业繁荣和集中化的政策。在房地产方面,板块的估值水平目前处于历史低位,性价比相对较高。随着政策放松的预期和利率中心的下降趋势,板块房地产的利润将比市场预期下调得更好。就建筑业而言,估价水平在所有行业中最低,估价安全性高。今年下半年,基础设施的增长速度加快并加快,回调即将结束或逆转即将到来。

植信投资研究院的最新报告也指出,目前股市整体估值相对较低,建议投资者在下半年适当提高股票及相关资产的配置比例。在其中,估值水平低、安全边际高的房地产和金融业可以主要进行配置。随着复工和生产的不断深入,相应企业的业绩可能会超出预期。

(来源:澎湃新闻)

低估值,房地产