安信策略:低迷的成交在预示着什么?

摘要: 【安信策略】低迷的成交在预示着什么?来源:陈果A股策略投资要点■十年中的成交额低点我们梳理了2008年至2017年这十年间出现的5次成交额的极低的时刻,发现历次成交额低点约为上轮峰值的1/10。其中,

【安信策略】低迷的成交在预示着什么?

来源:陈果A股策略

投资要点

■十年中的成交额低点

我们梳理了2008年至2017年这十年间出现的5次成交额的极低的时刻,发现历次成交额低点约为上轮峰值的1/10。其中,经过M2修正成交额低点往往达到上轮牛市中成交额高点的6%-8%,经过自由流通市值修正的成交额(即换手率)低点往往达到上轮牛市中成交额高点的9%-11%。

在此前的5次成交额低点中有3次A股在随后的不久触碰大底(或是迎来牛市),分别是2008年9月9日,2012年11月26日,2014年5月19日。另外两次的情况各有不同,2010年7月5日的成交量的萎缩并不充分,无论是修正成交额还是换手率数据与上轮牛市高点相比均呈现较高比例,后续的反弹也仅维持了4个月。2016年1月7日的成交量低点也不是自然形成的低点,而是由于熔断机制造成的特殊情况。

■历次成交额低点回顾

2008年9月9日:金融危机下的股市低迷。A股在成交量见底后1个月也迎来股指的见底,并随之展开了长达9个月的反弹行情。在成交额见底之后的6个月,成长和消费风格涨幅最大。

2010年7月5日:欧债危机与国家调控下的市场回调。成交量与股指同步见底,这次低点时成交量的萎缩并没有到位,最终的反弹行情也仅仅维持了4个月。在成交额见底后6个月内,成长股继续领跑,消费、周期表现突出。

2012年11月26日:经济增速放缓下的杀跌。A股在成交量见底后1周见底,开启了6个月的反弹行情。这段时间内成长和金融涨幅领跑。

2014年5月19日:黎明前的黑暗。成交量与股指同步见底,并拉开了一轮大牛市的序幕。牛市行情中,各行业迎来普涨,稳定、周期和成长均获得不小涨幅。

■地量成交后市场如何演绎?

目前量能已经萎缩至历史底部水平。根据我们对历次A股成交低点的回顾,我们发现当前换手率已经位于1%附近,较上轮牛市高点的比值在10%附近,修正成交额较上轮牛市高点的比值也在7%附近。

量能的情景已与之前三次市场阶段大底(即:2008年9月9日,2012年11月26日,2014年5月19日)非常类似。

风格上:成长是历次地量反弹行情的最优选择。

市值上:中小市值弹性或最佳,在历次反弹行情中涨幅最大。

■风险提示:

1.流动性显着紧缩;2. 贸易摩擦显着升级;3.特殊情况导致历史规律失效。

正文

1. 十年中的成交额低点

A股市场中流行这样一句话:“量是价的先行,先见天量后见天价,地量之后有地价”。这是因为成交量源于投资者之间真实的交易,直接反映多空交锋力度,蕴含着丰富的市场信息。因此,成交量情况往往成为投资者关注的重要指标之一。

上周三(8月22日),沪市单日成交金额仅984.6亿元,除了2016年1月7日熔断之后首次跌破千亿大关。当日,沪深两市震荡走低,上证指数跌幅为0.7%,深证成指和创业板指跌幅均超1%,两市合计成交金额达2292.5亿元。其中,成交额居前的100只股票合计成交682.2亿元,占比达到29.8%。然而,成交额后1000名的股票,合计成交额仅有近70.1亿元。沪深两市中有817只个股成交金额不足1000万元,有1501只个股成交金额小于2000万元,成交金额在1亿元以下的个股达2866只,占可交易个股总数的83.7%。越来越多的个股正成为“僵尸股”。

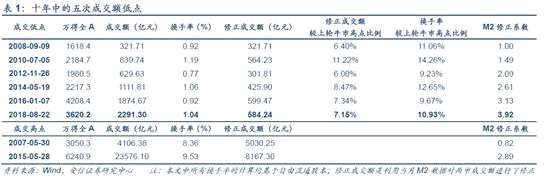

我们梳理了2008年至2017年这十年间出现的5次成交额的极低的时刻。表1展示了成交额低点时间的一些数据特征,其中成交额表示交易日万得全A的成交额;换手率表示基于自由流通股本数计算的万得全A换手率情况;修正的成交额表示以2008年9月M2数据为基点修正的成交额。与上轮牛市中成交额出现天量的2007年5月30日和2015年5月28日两日的数据进行比对,可以得到相较上轮牛市天量时刻的修正成交额和换手率的比例关系。

历次成交额低点约为上轮峰值的1/10。其中,经过M2修正成交额低点往往达到上轮牛市中成交额高点的6%-8%,经过自由流通市值修正的成交额(即换手率)低点往往达到上轮牛市中成交额高点的9%-11%。

历次成交额低点约为上轮峰值的1/10。其中,经过M2修正成交额低点往往达到上轮牛市中成交额高点的6%-8%,经过自由流通市值修正的成交额(即换手率)低点往往达到上轮牛市中成交额高点的9%-11%。

在此前的5次成交额低点中有3次A股在随后的不久触碰大底(或是迎来牛市),分别是2008年9月9日,2012年11月26日,2014年5月19日。另外两次的情况各有不同,2010年7月5日的成交量的萎缩并不充分,无论是修正成交额还是换手率数据与上轮牛市高点相比均呈现较高比例,后续的反弹也仅维持了4个月。2016年1月7日的成交量低点也不是自然形成的低点,而是由于熔断机制造成的特殊情况。因此这次地量形成后A股的表现也较为特殊,本文不做重点讨论。

2. 历次成交额低点回顾

2.1. 2008年9月9日:金融危机下的股市低迷

成交低点情况

两市成交额:321.71亿

两市换手率:0.92%

修正成交额:321.71亿

修正成交额较上轮牛市成交额高点比例:6.40%

换手率较上轮牛市成交额高点比例:11.06%

宏观环境与市场状况

宏观环境与市场状况

2008年国际金融危机全面爆发后,A股表现受到了剧烈的冲击,上证综指由年内最高的5522.78点下跌至1164.93点,万得全A成交额于2008年9月9日达到最低点321.71亿元,先于股指1个月见底。成交额及股指见底后,随着危机的缓和与印花税和利率的下调、4万亿计划等刺激政策的出台,股指表现和市场活跃度开始反弹。

成长和消费领涨反弹行情

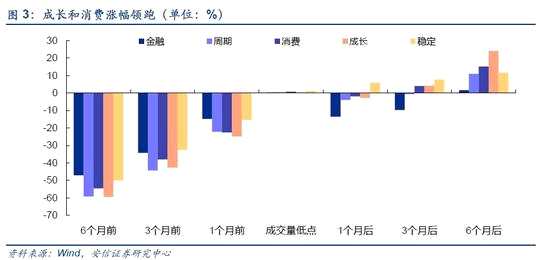

在成交额见底前6个月内,下跌幅度最大的行业主要集中在有色金属、国防军工、汽车、休闲服务、房地产等板块,主要原因在于金融危机所导致的经济周期下行以及流动性和信用危机的爆发。随着四万亿计划的全面展开,A股在成交量见底后不久也迎来股指的见底,并随之展开了长达9个月的反弹行情。在成交额见底之后的6个月,涨幅最大的行业是电气设备、建材、汽车、房地产、医药等行业。

从风格上看,本次成交额见底前金融股下挫幅度最小,但见底后反弹也最弱。而前期跌幅较大的成长板块,在反弹阶段的涨幅远高于其他风格,在底部区域展现出了良好的弹性。另外,稳定风格股票主要包含电力、公共事业等防御型行业,受金融危机和经济下行周期的影响较小,在信心修复时更容易获得投资者的认可,因此能够率先实现反弹。

从风格上看,本次成交额见底前金融股下挫幅度最小,但见底后反弹也最弱。而前期跌幅较大的成长板块,在反弹阶段的涨幅远高于其他风格,在底部区域展现出了良好的弹性。另外,稳定风格股票主要包含电力、公共事业等防御型行业,受金融危机和经济下行周期的影响较小,在信心修复时更容易获得投资者的认可,因此能够率先实现反弹。

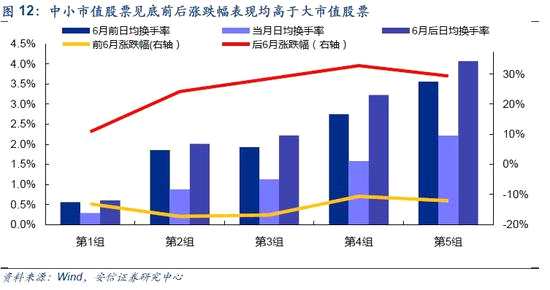

中小市值股票反弹力度更强

中小市值股票反弹力度更强

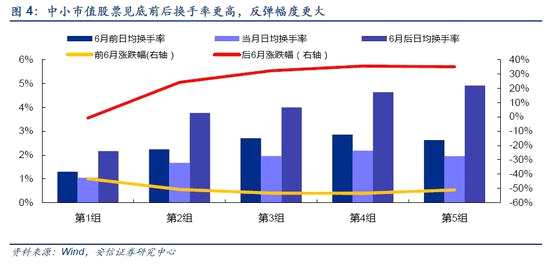

我们将2008年3月已上市的股票按照市值由大到小依次分为5组,经过统计分析后发现:

股指反弹可以很好的带动交易的活跃度,地量6个月后的日均换手率约为地量当月换手率的2倍;

熊市中各个市值组的跌幅较为接近,大市值组的平均跌幅仅略小于低市值组 ;

中小市值股最集中的第3-5组在地量后的6个月平均涨幅达到了30%以上,而大市值的第一组后6个月甚至未能实现正收益,中小市值股票在底部展现了良好的弹性。

2.2. 2010年7月5日:欧债危机与国家调控下的市场回调

2.2. 2010年7月5日:欧债危机与国家调控下的市场回调

成交低点情况

两市成交额:839.74亿

两市换手率:1.19%

修正成交额:564.23亿

修正成交额较上轮牛市成交额高点比例:11.22%

换手率较上轮牛市成交额高点比例:14.26%

宏观环境与市场状况

宏观环境与市场状况

伴随着此前4千万亿计划的不断实施,上证指数反弹至了3478.01的阶段性高位,经济刺激计划也推动了房价的大幅上涨,因此国家推出了一系列调控政策。另外欧洲债务危机的爆发也对投资者信心产生了一定程度的冲击。在此背景下A股出现了多个月的持续下跌,两市成交额和万得全A指数同步于2010年7月5日见底。此后随着7月份的半年度经济数据披露,市场对我国未来经济运行情况的预期逐步转暖,市场上出现了一轮反弹行情。不过,这次低点时成交量的萎缩并没有到位,最终的反弹行情也仅仅维持了4个月。

成长股领涨反弹行情

本次下跌中,受影响最大的行业主要集中在有色金属、机械、建材、采掘等易受到国家调控影响的行业。而在7月份开启的反弹行情中锂电、稀土等主题带动了有色板块回暖,同时机械、建材、采掘等前期跌幅较大板块也出现了较高的回升。

风格方面,通胀预期下消费股首先开启反弹行情,但在几个月后被成长和周期股反超,其中成长在成交额见底后6个月内的涨幅高居各类风格之首。金融股在前期下跌过程中受影响最严重,但反弹力度却最弱,通胀背景下国家多次上调存款准备金率并加息可能是主要原因。

风格方面,通胀预期下消费股首先开启反弹行情,但在几个月后被成长和周期股反超,其中成长在成交额见底后6个月内的涨幅高居各类风格之首。金融股在前期下跌过程中受影响最严重,但反弹力度却最弱,通胀背景下国家多次上调存款准备金率并加息可能是主要原因。

中小市值股票再现高力度反弹

中小市值股票再现高力度反弹

依照同样方式将已上市股票分为5组,经过统计分析后发现:

本次股指反弹持续时间较短,带动的交易活跃度有限,在成交量见底后6个月后的日均换手率下滑明显;

下跌过程中大中市值股的跌幅较为接近,市值最小的股票倾向于出现更小的跌幅;

中小市值股最再次展现出了最好的底部弹性,市值最大的第一组在成交额见底后6个月的反弹幅度仅为11.77%,其余各个分组内的股票的平均涨幅均超过了20%。

2.3. 2012年11月26日:经济增速放缓下的杀跌

2.3. 2012年11月26日:经济增速放缓下的杀跌

成交低点情况

两市成交额:629.63亿

两市换手率:0.77%

修正成交额:301.81亿

修正成交额较上轮牛市成交额高点比例:6.00%

换手率较上轮牛市成交额高点比例:9.23%

宏观环境与市场状况

宏观环境与市场状况

2012年3月初召开的全国“两会”上,2012年GDP预增目标被下调至7.5%,八年来首次低于8%,同时也没有出现推出“4万亿”2.0版的迹象,相反,政府高层传达了房地产调控不松动的信号,使得市场关于的政策救市的预期落空。下半年,沪指围绕2000点反复试探,并在11月末再次击穿2000点后放弃抵抗,顺势探至全年最低1949.46点。在上半年持续强势的白酒股也在悲观的市场气氛中出现了报复性回调,并在“塑化剂”催化下大举杀跌,整个A股市场充满寒意。两市在11月26日以来成交量低点,并在1周后见底。

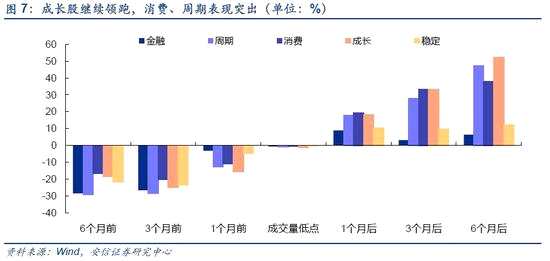

成长和金融领涨反弹行情

在成交额见底前6个月内,下跌幅度最大的行业主要集中在通信、电气设备、国防军工、汽车、计算机等弹性较大的成长板块。在成交额见底后仅一周,万得全A就已见底,随后2013年创业板指率先开启牛市行情。在成交额见底之后的6个月,涨幅最大的行业是传媒、电子、计算机等TMT行业。

从风格上看,前期跌幅较大的成长板块,在反弹阶段成长板块的涨幅也远高于其他风格,在底部区域展现出了良好的弹性;金融板块在前期跌幅并不大,但是在反弹阶段却表现突出。另外,在前期阶段,消费板块的跌幅并不是很大,主要是由于白酒行情的带动;而反弹阶段白酒板块由于受到“塑化剂”事件的影响反而压制了消费板块的反弹行情。

从风格上看,前期跌幅较大的成长板块,在反弹阶段成长板块的涨幅也远高于其他风格,在底部区域展现出了良好的弹性;金融板块在前期跌幅并不大,但是在反弹阶段却表现突出。另外,在前期阶段,消费板块的跌幅并不是很大,主要是由于白酒行情的带动;而反弹阶段白酒板块由于受到“塑化剂”事件的影响反而压制了消费板块的反弹行情。

中小市值股票反弹力度更强

中小市值股票反弹力度更强

各个市值组在成交见底前的跌幅相差不大,其中第2、3组(市值中等偏大)跌幅最大;

中小市值股最集中的第3-5组在地量后的6个月平均涨幅在30%左右,而大市值的第一组后6个月仅为10.84%,中小市值股票尤其是中市值股票在底部展现了良好的弹性。

2.4. 2014年5月19日:黎明前的黑暗

2.4. 2014年5月19日:黎明前的黑暗

成交低点情况

两市成交额:1111.81亿

两市换手率:1.06%

修正成交额:425.90亿

修正成交额较上轮牛市成交额高点比例:8.47%

换手率较上轮牛市成交额高点比例:12.65%

宏观环境与市场状况

宏观环境与市场状况

2014年,在增长速度进入换挡期、结构调整面临阵痛期以及前期刺激政策消化期的“三期叠加”下,受需求减弱、产能过剩和房地产市场调整等因素影响,中国经济继续放缓。与此同时,一系列重要的股市政策和规划的先后出台,例如:IPO重启、注册制热议,国企改革大热,“一带一路”提速,沪港通开启等。这些改革政策,与流动性的宽松一起对2014年及以后的A股市场走势产生了极其重要的影响。

牛市行情,各行业普涨

在成交额见底前6个月内,行业指数全部下跌,市场处在熊市的尾声。2014年7月底开始,A股步入一轮牛市, 在成交额见底后的6个月时间里,排名前10的行业中,国防军工涨幅最大达到47%,公共事业涨幅最小达到36%。在见底后的6个月时间里,前半段汽车、计算机涨势最强,后半段,交运、钢铁涨势最强。

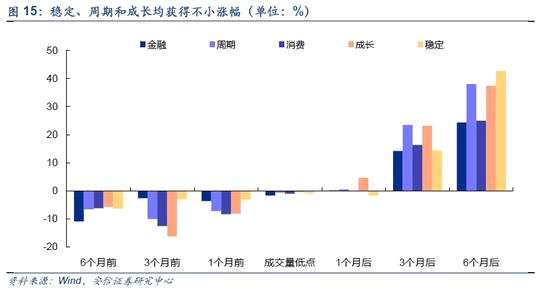

从风格上看,在见底前,稳定风格股票(主要包含建筑、交运、公共事业等)具有较强的抗跌性,跌幅相比于其他板块最小,在见底后,受“一带一路”主题中建筑板块带动,稳定风格领涨各个风格股票。另外,周期和成长股票也在反弹中表现出色,涨幅不小。

从风格上看,在见底前,稳定风格股票(主要包含建筑、交运、公共事业等)具有较强的抗跌性,跌幅相比于其他板块最小,在见底后,受“一带一路”主题中建筑板块带动,稳定风格领涨各个风格股票。另外,周期和成长股票也在反弹中表现出色,涨幅不小。

小市值股票上涨力度最强

小市值股票上涨力度最强

成交量见底前各个市值组的涨跌参差不齐,市值越大组平均跌幅越大,第一组在见底前6月跌幅超过6%,而第五组的却获得约14%的涨幅;

各个市值组在地量后的6个月平均涨幅也呈现出和地量前的6个月平均跌幅相似的趋势,市值越小组平均涨幅越大,小市值股票(第五组)六个月内获得涨幅达55%。

3. 地量成交后市场如何演绎?

3. 地量成交后市场如何演绎?

目前量能已经萎缩至历史底部水平

8月22日,沪市单日成交金额不足千亿元,两市合计成交金额达2292.5亿元。换手率达到1.04%,相当于上轮牛市成交高点时的10.93%,成交额在经过M2修正后的水平相当于上轮牛市时的7.15%。

根据我们对历次A股成交低点的回顾,我们发现当前换手率已经位于1%附近,较上轮牛市高点的比值在10%附近,修正成交额较上轮牛市高点的比值也在7%附近。量能的情景已与之前三次市场阶段大底(即:2008年9月9日,2012年11月26日,2014年5月19日)非常类似。

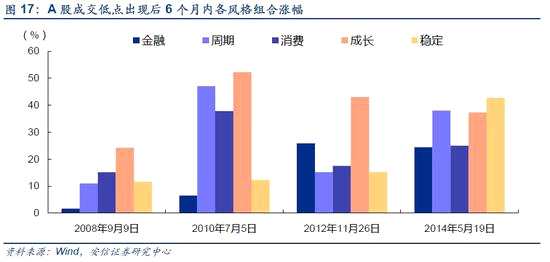

风格上:成长是最优选择

风格上:成长是最优选择

历次A股成交低点出现后,A股往往迎来反弹或上涨行情,其中,2008年、2010年和2012年的反弹行情中成长风格涨幅最大,表现最好。而2014年的上涨行情中出现了各个风格普涨的情况,在2015年牛市的后半阶段,成长风格更是出现了惊人的涨幅。

市值上:中小市值弹性或最佳

市值上:中小市值弹性或最佳

在历次A股成交低点出现后的反弹(上涨)行情中,中小市值股票的弹性往往更大,其中中等偏小市值(第4组)在后续6个月的涨幅往往是最高的。而市值最大的一组股票则弹性不佳,涨幅偏小。

成交额,反弹,低点,牛市,涨幅