一笔惊险三元交易:北京文化逆袭后 江湖再无十三郎

摘要: 一笔惊险的“三元交易”,一次涉险过关的类借壳方案:北京文化逆袭后,江湖再无十三郎!来源:市值风云作者|熙小姐流程编辑|派派在此前的文章中,熙小姐曾以中南文化(002445.SZ)为例,悉数陈少忠老板通

一笔惊险的“三元交易”,一次涉险过关的类借壳方案:【北京文化(000802)、股吧】逆袭后,江湖再无十三郎!

作者 | 熙小姐

作者 | 熙小姐

流程编辑 | 派派

在此前的文章中,熙小姐曾以【中南文化(002445)、股吧】(002445.SZ)为例,悉数陈少忠老板通过年年“印股票”,发挥“小央行”功能,实现华丽转身的中国资本市场的非典型故事!

但,其实这招“印股票大法”在熙小姐眼里,太常规,没啥技术含量,不够惊艳——毕竟上市辅导的过程中,我们伟大的中介机构都会对各位老板言传身教的拍着胸脯打过保票的,不难学会,胆大皮厚即可。

所以,熙小姐今儿打算用A股老古董——北京文化(000802.SZ)为例,给大家展现金钱助推下的绝版“印股票”高招。

当然,也以此例祭奠我大A股那已化古而不再适用的法规条例!

一、前世:北京旅游,糟心!

一、前世:北京旅游,糟心!

北京文化的前世叫“北京旅游”,曾用名京西旅游、G京西,1998年就在深交所上市。

~在熙小姐眼里,能在大A股活上20年以上的就算“老古董”~

直至2011年4月,华力控股正式接盘前的13年间,公司在大A股活得够累:控股股东变了两次了,业务结构极不稳定,2007年后才确立了以“两山两寺加酒店(即妙峰山、灵山,潭柘寺、戒台寺)”为主要资产的主业。

~据说,当地人都不怎么去这两山两寺哦~

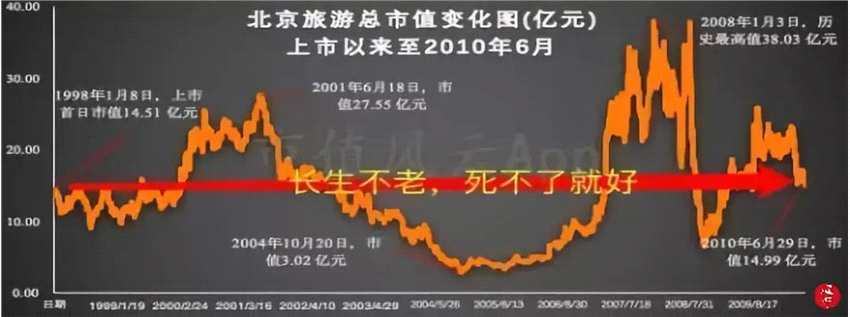

熙小姐不嫌事多的稍微算了一下这个A股老司机上市至2010年间,为我大A股和中国实体经济所做的贡献:归母净利润累计亏损3165万元,扣非后归母净利润累计-1.72亿元。

熙小姐不嫌事多的稍微算了一下这个A股老司机上市至2010年间,为我大A股和中国实体经济所做的贡献:归母净利润累计亏损3165万元,扣非后归母净利润累计-1.72亿元。

但这不要紧,大伙儿可知,当时公司穷到连2006年向农行借的720万元1年期借款都还不起,被农行诉讼后,这笔钱拖到2010年8月都无力支付。

可又怎样,它根本不用大家同情,人家会依然活得很滋润!因为人家已经上市,拿到了“奉旨乞讨”和“免死金牌”嘛:因为依我大A股的尿性,直到2010年6月29日,公司尚有15亿元市值!

也正是在此背景下,2010年7月,公司公告向华力控股“印刷”价值5.375亿元的股票(5000万股),以还贷并改造“两寺+酒店”等。

也正是在此背景下,2010年7月,公司公告向华力控股“印刷”价值5.375亿元的股票(5000万股),以还贷并改造“两寺+酒店”等。

但更重要的是,通过此次印股票,公司控股股东和实际控制人变更,即控股股东由昆仑琨(35.42%)变更为华力控股(26.67%),实际控制人由冯村经济合作社变更为丁明山。

丁明山,1957年生,15岁便开始在湖北省应城市物资局办事处工作,34岁于深圳市政府经济协作发展总公司呆了9年,43岁成立华力控股并担任董事长。华力控股在丁老板的努力下,形成了以房地产业、医疗健康产业、基础设施建设、能源矿业、商务连锁酒店业为核心的产业集群。

2011年3月,非公开再融资终获ZJH批复,丁老板于次月正式入主。

~熙小姐介绍,通过印股票变换实控人,乃常规招数,因为太常规了,没什么可讨论和批判的~

当然,丁老板花了这么多钱来大A股,肯定不是为了那“两山两寺+酒店”的吧?

这不,才一年,公司就公告要再融资14亿元,干啥呢?

当然是拓展业务了。

熙小姐简而言之,其实是丁老板拉了一群小伙伴,合力打算以约12亿元收购一家“最时尚”的酒店(时尚之旅)补给公司主业。

至于这资产好不好,贵不贵,大家就别管了,反正丁老板的地盘丁老板自己做主,想干嘛干嘛,和各位没关系!

~熙小姐提问,为什么连重大收购都偏好以再融资方式“印股票”,而非重大重组完成呢?~

~熙小姐提问,为什么连重大收购都偏好以再融资方式“印股票”,而非重大重组完成呢?~

只是啊,这非公开再融资牵涉到ZJH审批这事儿,就不由得你了,至《评估报告》过期,此次方案都未取得ZJH通过,而中途甚至调低融资金额至12.80亿元,也没卵用。搞了一年多,该事项于2013年4月终止。

至此,熙小姐简单算了一下,丁老板从筹备(2010年7月前)控股北京旅游到运作资产失败(2013年4月),已耗时近3年的时间,但除了控股,啥事都没干成,业务还是老样子。

而且眼下还不得不面对诸多头疼的现实问题:

首先,两山两寺面景区品牌老化,缺乏特色、知名度等问题;

其次,主业几无增长,营收长期维持在1.6亿元上下;

第三,收入来源一直依仗的两寺资源合同2019年6月到期,正式退市。

最最重要的是,自丁老板来后,在上述背景下,公司市值一路下行。

这个问题其实比什么品牌老化、主业有没有起色等等啥的,都要严重太多。

A股上市公司的老板们都修得一副好佛性,什么都能忍,比如业绩烂成一坨屎,比如上市20年亏损19年,比如混成A股臭名昭着的“铁帽子王”,比如天天被交易所函询奚落……,以上种种,都可以微微一笑,绝不在乎,唯独在市值这个问题上,绝对是可忍孰不可忍!

为啥呢?

为啥呢?

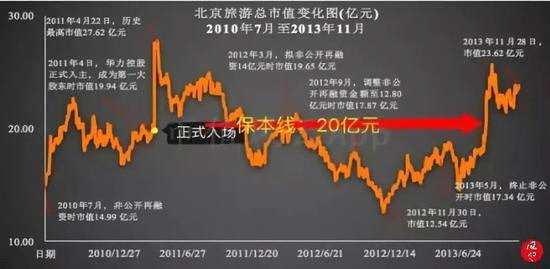

熙小姐简单算了一笔账,丁老板前后合计耗资5.5亿元(非公开价后曾两次小额增持)取得27.82%股权,保本总市值需要维持在19.77亿元以上才行!但现实却是,多数时间市值都在20亿元以下(见下图)!

这可是真金白银动了老板们的利益啊——难不成你们以为丁老板来我大A股就是为了无私奉献的?

二、1.5亿元,请来宋歌唱大戏!

二、1.5亿元,请来宋歌唱大戏!

就在熙小姐好奇丁老板如何带领公司通向未来之时,2013年12月,公司停牌并在两周后公告,以自有资金1.5亿元收购刚从事影视业务的光景瑞星(后更名“摩天轮”)100%股权。

这又是哪一出?熙小姐一脸懵逼!

丁老板虽说涉足板块众多,但熙小姐认真翻了一遍,其却从未涉足过影视这个行将爆发的热点!

联想到半年前才终止的再融资,丁老板当时可是要发展商旅业务,这商业旅游怎么就变成了“旅游+影视”,熙小姐硬是没看懂。

难道丁老板突然变得“时髦”,要玩“跨界”?当时这玩法才刚萌芽呢,对外说的时候还是有点羞羞呢,怪不好意思的啦……

再看摩天轮的股东背景等资料,也无法和丁老板找到半毛钱的关系。

所以,回到这价值1.5亿元的资产,在熙小姐眼里其实就是个“马甲”:

历史业绩差(一直亏损)到可以不提,但所谓的影视剧业务,其实2013年初才刚开始,且公告收购前1个月才按照注册资本1000万元变更为新股东,转眼便卖了1.5亿元!

可又怎样,熙小姐还是很喜欢的,而且觉得相当划算。为何?

首先,敢于山盟海誓给你承诺,给你稳稳的幸福!

根据交易条款,交易方承诺,2014~2017年度扣非后净利润分别为:1,537.03万元,2,441.90万元,3,043.08万元,4,022.44万元。

~1.5亿元,业绩承诺近1.1亿元,熙小姐就问各位,难道不划算?~

其次,分期支付,根据交易条款,北京旅游最初(第一、二期合计)只需要支付其6,500万元,后续支付根据各年度业绩承诺完成情况分期完成。

最后,也是最最最重要的,那就是此次交易的对方是个大佬,宋歌(1967年)!而摩天轮管理人员除了宋歌,还包括杜杨。

~请各位自行百科上述人物,反正熙小姐真心觉得厉害~

1.5亿元买个“马甲”,熙小姐甚至还觉得划算,不服气的千万憋着!

最后,熙小姐就问你们,到底想不想看《同桌的你》(2014年,4.56亿元)、《心花怒放》(2014年,11.67亿元)、《战狼2》(2017年,56.80亿元)、《我不是药神》(2018年,30.66亿元)等等?

想看?

那就闭嘴!

三、豪华“印股票”计划:33.14亿元!

三、豪华“印股票”计划:33.14亿元!

此次为了请来宋歌,耗资1.5亿元,回到公司层面,公司2013年度营收才1.66亿元,净利润约3,200万元,扣非后归母净利润则仅116万元。

如此大手笔,请来宋歌搞影视,可宋歌再大佬,也不可能仅因为这1.5亿元就给上市公司创造翻天覆地的奇迹是不?

~毕竟业绩承诺就那么点点,难不成还想宋歌翻倍儿完成?作为A股上市公司的中小股东,熙小姐替各位上市公司大佬奉劝你们不要太过分:营业部买完股票就赶紧回家做饭去,不然一会孙子放学没饭吃,儿媳妇不会放过你们的~

所以,宋歌的到来,难道真是此前毫无关联的丁老板为了“跨界”请来的?

当然不是!

1、最大金主现身:生命人寿

1、最大金主现身:生命人寿

请来宋歌后仅隔5个月,即2014年5月,公司因重大事项停牌,3个月后,公司披露了一项总额33.14亿元(3.71亿股)的重磅“印股票”预案!

33.14亿元,单凭这数字,就足以引爆市场!

为何?

大家可知,停牌时,公司总市值也才38.62亿元(股本3.89亿股)!

再看公司基本面,截至2013年底,公司总资产10.99亿元,归属于母公司的所有者权益才8.50亿元,而营收仅1.63亿元,建议大家动笔算算各比例!

可又怎样,熙小姐说过,印多少都没毛病,关键是有人捧场!

熙小姐认真翻阅了再融资预案,发现原来这最大的“金主”是生命人寿(全称“富德生命人寿保险股份有限公司”),合计认购13.59亿元(1.52亿股)!

而且,生命人寿通过此次认购后,将成为公司第一大股东(20.38%)兼实际控制人,华力控股的持股比则降为14.41%。

至此,熙小姐算是清晰了:大佬宋歌此前的被请来,根本就不是丁老板做的主,这其实是一场丁老板退场的交易罢了!

至于宋歌和生命人寿之间的关系,公开资料显示,宋歌是生命人寿旗下厚德前海基金的实际控制人!

熙小姐觉得已经没有必要再扒一下生命人寿,大家应该都已经看了很多新闻了。

2、一次性“印”出新主业!

2、一次性“印”出新主业!

通过一次性印股票这招数,实现易主,在2010年丁明山进场时用过,没啥稀罕的,但同时一次性“印”出新主业,这就是惊艳之一了!

~熙小姐就问,同时变换主子和主业,还能不构成重大资产重组,更不构成借壳,难道不厉害?~

所以,这新主业是怎么“印”出来的呢?

这里就涉及到募资用途了!

根据公告,公司再融资的33.14亿元中25.20亿元,是用来收购3家影视标的100%股权(涉及电视剧、电影和经纪业务),另3亿元涉足院线增资!

对应地,公司的主业从旅游业切换为影视业!

再联想到影视产业链,不就是围绕电视剧、电影、经纪和院线等展开?所以,此次融资不仅“印”出新主业,而且还勾勒了整个业务版图,非常不错!

~业务版图一次性到位,干净利落!熙小姐相当喜欢~

性感的影视行业,外加25.20亿元收购自带的巨额净利润承诺,“韭菜们”甚是欢喜,给孙子的晚饭也没时间做了,也不怕儿媳妇骂了,先涨上两波再说!

9个月的时间,公司市值从24亿元一度翻到超68亿元,都快3倍了,这还仅是一个非公开再融资的公告催化作用而已!

3、25.20亿元,“豪华”布局影视全产业链!

3、25.20亿元,“豪华”布局影视全产业链!

于此,熙小姐简单介绍一下这25.20亿元的具体配置情况:

(1)电视剧业务:13.50亿元的世纪伙伴!

世纪伙伴,实控人为娄晓曦,曾于2012年10月开始筹划在香港上市,2013年,放弃在香港上市转为谋求登陆新三板时,随后被北京旅游收购。

公司亮点:拥有以严歌岑为核心的国内着名编剧、以张黎为核心的导演团队及以边晓军为核心的制作人团队。

~熙小姐建议大家对上述人物度娘,看看这13.50亿元值不值~

(2)演艺经纪业务:7.5亿元只为王京花!

(2)演艺经纪业务:7.5亿元只为王京花!

浙江星河,成立不足3年,截至2013年12月31日,股东权益合计855万元,但估值7.5亿元,为何?

只因王京花!

王京花是谁?

中国第一代文化经纪人,1991年开始涉足歌坛经纪,打造了中国第一个歌手组合——兄弟brothers(楚童楚琪),及实力派歌手——高枫、戴娆、白雪、李慧珍等。尤勇、李冰冰、任泉、胡军、范冰冰等演员被她带红,香港众影视明星关之琳、刘嘉玲、杨紫琼、袁咏仪、吴君如也先后加盟旗下。

~熙小姐八卦一下,其实就是现在的演员董子健之母,孙怡的婆婆!~

所以别看浙江星河855万元的股权权益估出了7.5亿元的价值,但:

艺人资源了得:签下白百何、郭京飞、郭晓冬、胡军、陆毅等诸多艺人;

导演及编剧资源丰厚:沈严(《中国式离婚》、《手机》)、姚晓峰(《假如生活欺骗了你》、《大丈夫》)、郭帆(《同桌的你》)、刘海波(《辣妈正传》)、万洋《下班抓紧谈恋爱》、潘戍午等六位重量级导演及着名编剧舒心(《与空姐同居的日子》)等加盟;

(3)电影业务:4.2亿元的拉萨群像,后删除!

拉萨群像,成立于2014年3月,尚未形成收入,便估值4.2亿元!

只因有以陈国富为核心的电影制作团队!

陈国富又是谁?

被喻为“华语片第一监制”,2006年-2013年,陈国富担任【华谊兄弟(300027)、股吧】电影总监制,到2013年底,其监制的影片累积票房达47亿人民币。

不过,拉萨群像后被删除,至于原因?熙小姐后续会解释(其实一目了然)!

~熙小姐至此想问各位,华谊兄弟(300027.SZ)2015年收购冯小刚、AB等刚成立的公司其实也并非创新,先例已有,只是未实现罢了~

至于向艾美院线增资3亿元,则为了2015-2017年兴建约15所电影院。

四、绝版perfect:不构成重大资产重组,更不借壳!

四、绝版perfect:不构成重大资产重组,更不借壳!

熙小姐之所以要说北京文化印股票印的惊艳,印的“perfect”,除了一次性印到位,同时实现“双易主(主人和主业)”,关键是如此“印”股票,居然不构成重大资产重组,更不构成借壳!

惊艳之处,还不止于此。

看过熙小姐此前发文的,比如《夜读熙小姐 | 曲终人散,一枕黄粱:中南文化,亡命之徒曾“疯狂”》,可知陈老板通过年年印股票(3次),构成重大资产重组(除第3次),才逐步实现了主业的切换!

而《娱乐圈大佬徐佳暄“猛龙过江”,分分钟教会资本圈大佬做人:当代东方大惨案!(上)》《娱乐圈大佬徐佳暄“猛龙过江”,分分钟教会资本圈大佬做人:当代东方大惨案!(下)》中,当代系王老板则是通过先入局,成为实控人后,再“印”股票实现主业变更。

而在北京文化这里,只一次“印”股票,还根本不构成重大资产重组,主人和主业同时实现换人,顺带打造了整个业务版图雏形!

难道不牛逼?难道有比这还牛逼的?

所以,北京文化(2014年10月更名)是如何做到这一点的?

~熙小姐在此敲个黑板,看过熙小姐文章的,肯定知道,常规资本运作手法一般是通过先当上主子,再通过再融资或重大资产重组方式变更主业!~

而选择何种方式,多数时候是种艺术,游走在法规边界!

1、21亿元收购,真的是全现金?

1、21亿元收购,真的是全现金?

熙小姐说过,绑定双方利益,肯定是通过股份方式最佳,难道“大金主”生命人寿这么放心,全现金21亿元收购两大标的(4.2亿元的拉萨群像被删)?

显然,不!可!能!

熙小姐开始细细解剖方案的惊艳之处!

前面,熙小姐只给大家介绍了最大“金主”(最终为9.98亿元,1.1165亿股)的认购,剩余资金的认购方呢?

其实主要是被收购标的的核心股东们,以个人或成立合伙形式参与。

熙小姐再直白点,就是表面上的全现金收购,其实交易对方通过参与再融资认购被锁定了,直接穿透后,相当于仅支付了部分现金(见下表,单位:万元)。

为什么要采用如此策略?这涉及资本市场法规条款了!

熙小姐开始给各位普及点资本市场的法规常识:

(1)收购标的有几种方式,或全现金收购,即便构成重大,也不需ZJH审核,快速高效;或发行股份购买资产并配套融资,即便不构成重大,也需ZJH审核,且信披、流程繁杂;

所以,有资金实力的,或者想规避ZJH审核的,肯定会全现金收购!

~熙小姐此前在《浙系资本玩家的又一封神之作:长城影视赵锐勇操盘长城动漫往事!》中也介绍过,但未实现罢了!~

回到本次收购,结合公司财务数据和《重组办法》中对重大资产重组的认定,资产和净资产两个指标都超过100%(见下表),构成重大资产收购——但就是因全现金收购,故无需ZJH审核!

(2)交易策略的不同:两步走和一步走问题!

(2)交易策略的不同:两步走和一步走问题!

具体到交易策略,其实是“定增融资+全现金购资产”两步走策略与发行股份购资产策略一步到位的差异。

虽然定增融资与发行股购资产都需ZJH审核,但适用法规条款不同,审核的部门也不同。前者适用《非公开发行股票实施细则》等,由ZJH发行部审核;后者适用《重组办法》,由ZJH上市部并购重组委审核。

熙小姐用最直白的话解释两个不同流程的信披差别:

定增融资时,提交非公开预案等相关文件,内容就是你需要募多少钱,募来干什么,至于这“干什么”、“是什么”,并不需要详细披露,简单说说即可(可行性分析),最多三四百页就搞定,简单的百来页就完事儿,比较容易审核通过;

发行股份购资产则不同,所提交整套收购相关文件的核心为收购草案,需要非常详细披露,包括交易方案到被收购标的具体情况(历史沿革、行业情况、交易对方、财务数据等),动不动ZJH问你估值的合理性,承诺的可实现性,经营的可持续性,从财务、法律、合规性等多角度全方面洞察,无论收购大小,可能最少都得三四百页,多则上千页。

~比如《暴风集团:“暴发户”大溃败》中,暴风集团作价31.05亿元收购仨标的就写了超700页!~

至此,小伙伴们肯定要说了,那就通通采用先定增再用这笔资金全现金收购,背后通过认购方式锁定交易对方,不要搞发行股份购买资产了,对不对?

至此,小伙伴们肯定要说了,那就通通采用先定增再用这笔资金全现金收购,背后通过认购方式锁定交易对方,不要搞发行股份购买资产了,对不对?

想的不要太简单,ZJH肯定都知道大伙儿要这么用,所以,《重组办法》第四十三条规定,特定对象以现金或者资产认购上市公司非公开发行的股份后,上市公司用同一次非公开发行所募集的资金向该特定对象购买资产的,视同上市公司发行股份购买资产。仍须要提交并购重组委审核。

所以,回到北京文化的此次“嵌入式”的非公开再融资,它是如何论证其不适用《重组办法》的呢?这是整个方案的核心,经典所在!也是监管层关注的最重点!

(3)破除“视同发行股份购买资产”

熙小姐就简而言之的展现其解释:

首先,承认收购构成重大资产重组(见上表);

其次,承认标的关联方是参与了认购,但,标的关联方只出资10.05亿元参与非公开认购(以实现绑定标的核心人物的目的),认购数及占比较小,仅占募资总额的34.71%,非相关方认购了大多数,占比65.29%;

第三,除收购标的公司100%股权外,本次募资另有其他用途。根据根据《重组办法》第二条第三款的规定,上市公司按照经中国证监会核准的发行证券文件披露的募集资金用途,使用募集资金购买资产、对外投资的行为,不适用《重组办法》。

~其实其他用途的资金只有7.94亿元~

所以,公司及中介机构根据《重组办法》第二条第三款和第四十三条第三款的规定并结合监管部门实质重于形式的原则,以非公开发行股票募集现金的方式向ZJH提出申请。

如此解释,不知各位是否觉得牵强!?

但除了如此的解释,估计也没更好的回答了吧!

2、ZJH的态度

2、ZJH的态度

回到方案,设计的再“完美”,毕竟需ZJH审批,咱ZJH是怎样的态度?

从2014年8月首版再融资预案公告至2015年9月,在长达一年多时间里,一直未有结果,直至2015年9月,方案调整后,当年11月才获得ZJH通过。

而最终版本的方案,或许体现了监管层的底线!

(1)保留华力控股控股权,但,实控人从有(交易前为华力控股)到无;

根据最终方案,非公开发行完毕后,华力控股持股比从29.30%降为15.84%,生命人寿持股比为15.66%,娄晓曦(世纪伙伴实控人)可实际支配的股份表决权为12.74%,任意股东或其实控人可支配的股份权益均低于20%,均无法单独通过实际支配的公司股份表决权决定公司董事会2/3以上人员的选任,通过实际支配的公司股份无法决定公司的重大事项,公司无实际控制人!

~熙小姐唯叹,即便生命人寿当年再牛逼,却依然无法越过ZJH的认可,看来ZJH还是硬气~

(2)删掉对拉萨群像(4.2亿元)的收购,调低再融资金额至28.94亿元

拉萨群像的删除除了因其太年轻,无收入,更重要的是,删除后,整个交易方案发生了实质性变化,即(1)所述。

所以,在资本市场,玩技巧,游走法规边缘可以,但boss们需掂量掂量自己的资本,到ZJH面前,你们够格么?

五、绝版方案:江湖再无传说

五、绝版方案:江湖再无传说

尽管北京文化最终未能如愿,同时实现“易主(主人和主业)”双目标,但事实上,此类技巧方案在日后依然流行,并在熙小姐的下篇文章中实现了。

但那都是2017年2月之前的故事了,因为依据2017年2月ZJH发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求》,要求申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。

新规出台的背景,也正是为了重拳治理“部分上市公司存在过度融资倾向、非公开发行定价机制选择存在较大套利空间、再融资品种结构失衡”等乱象。

回到北京文化的此次非公开,是以3.89亿股为基数,发行了3.24亿股,发行比为83.29%,因此,此类方案自此绝版化古!

此外,熙小姐再稍微普及一下关于借壳上市那些事儿。

根据当时的《重组办法》第十三条规定,构成借壳上市三要素:

根据当时的《重组办法》第十三条规定,构成借壳上市三要素:

一、是控股权变更;

二、是向收购人及其关联人购买资产;

三、向收购人及其关联人所购资产总额占控股权变更前一个会计年度经审计的合并财务会计报告期末资产总额比达到100%以上。

~任何规避三要素之一,都不构成借壳~

回到本案,修改前,控股权变更为生命人寿,生命人寿再向非关联第三方收购资产,即便比例超100%,但因为不符合三要素,所以也根本不构成借壳上市。

这也是当年流行的,被圈内俗称的“三元交易”,但随着法规的变迁,监管层“堵漏洞”,该类交易方案也在2016年后几近灭绝!

是不是要给监管部门的与时俱进打个CALL?

六、结语:干得漂亮,但逆袭的路还很长!

六、结语:干得漂亮,但逆袭的路还很长!

事实上,北京文化的转型逻辑与其他上市公司一样,都是通过“印股票”和收购重组,实现“易主(实控人和主业)”之目的,但无论从交易策略还是公司战略层面,相较其他很多案例,北京文化都更显惊艳,干净利落。

重磅再融资后,宋歌于2015年6月担任董事长,开启其领导下的新时代,而后并未继续外延扩张,而是逐步剥离原有传统业务,优化业务结构,同时,确立了以“一横一竖,构建大娱乐产业模型”为战略重点,不断整合影视产业链上下游资源,打造全产业链文化传媒集团。

宋歌领导下的北京文化,开创了国内电影市场保底宣发行为,并连连押注成功,从2014年起不断向市场推出经典电影,《同桌的你》(2014年,4.56亿元)、《心花怒放》(2014年,11.67亿元)、《战狼2》(2017年,56.80亿元)、《我不是药神》(2018年,30.66亿元)等,惊喜不断。

而各被收购标的从单年或累计承诺角度,也如期完成(见下表)!

~单年未完成而累计精准完成,如此弹性条款设置,熙小姐不再啰嗦了~

至此,熙小姐想说点别的:

至此,熙小姐想说点别的:

(1) 业绩承诺期外的利益绑定问题

公司虽于2014年、2016年,分别针对高管及核心人员推出两期股权激励,以绑定各方利益,而今,2017年后,被收购标的核心管理人员如何进一步与上市公司绑定利益?

(2) 解禁期后的利益捆绑问题

当然,由于再融资28.94亿元时,各认购方(含两被收购标的实控人)股票将在2019年4月5日迎来解禁期(占比44.87%),从这个角度来看,上市公司在2019年4月前后依然相对安全,但解禁期后呢,如何将上市公司利益与被收购标的之间的利益绑定一致,或许依然很关键!

(3) 持续的电影爆款押注成功可能性及电视剧业务问题

(3) 持续的电影爆款押注成功可能性及电视剧业务问题

电影层面:虽然公司接二连三电影押注成功,但掩盖不了也时常会有电影巨亏的事实,如《二代妖精》等;而未来,公司主控的科幻电影,如《流浪地球》、《球状闪电》,在国内几乎还是空白,机会与挑战并存。

电视剧层面,作为占公司营收较大板块的业务,虽已精准完成各期利润承诺,但从过去推出的作品层面来看,几乎无靓丽巨作,难道不觉得有点儿令人揪心?

(4)生命人寿的64.64亿元保本线如何保障?

华力控股自2011月正式入主后,几经折腾而无力回天,最后本有意放弃实控权,终未成行,仍作为第一大股东,持有上市公司15.74%,按照市值70亿元计算,账面价值11亿元左右。

然而对于生命人寿而言,则略显尴尬,其入场成本是9.98亿元,按照今日持股15.44%和70亿元市值计算,账面价值10.81亿元,而保底市值64.64亿元!

此外,根据再融资时承诺,各认购方锁定期36个月,控股权不变,实际控制人无。

此外,根据再融资时承诺,各认购方锁定期36个月,控股权不变,实际控制人无。

2019年4月后,解禁期将结束,是否实际控制人会调整呢?

资产,ZJH,通过,重组,再融资