海通策略三季报点评:成本费用上升导致利润增速回落

摘要: 核心结论:①全部A股18Q3/18Q2净利累计同比为10.4%/14.1%,总营收累计同比为12.4%/12.3%,业绩回落主要源于总营业成本上升,其中研发费用上升、减值损失增多最显着,预计A股18、

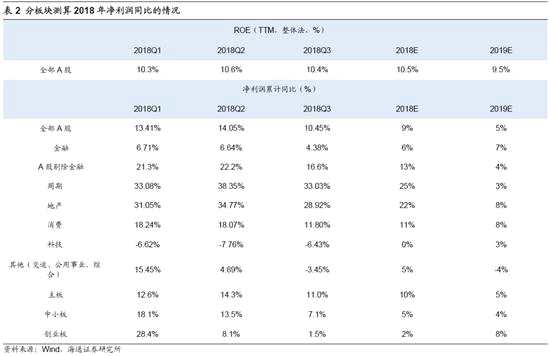

核心结论:①全部A股18Q3/18Q2净利累计同比为10.4 %/14.1%,总营收累计同比为12.4%/12.3%,业绩回落主要源于总营业成本上升,其中研发费用上升、减值损失增多最显着,预计A股18、19年净利同比9.5%、5%。②18Q3/18Q2中小板净利润累计同比为7.1%/13.5%,创业板为1.5%/8.1%,业绩回落源于营收增速放缓、研发支出加大、减值损失增多,预计2018年净利同比分别为5%、2%,19年为4%、8%。③目前估值盈利匹配度较好的行业如银行、地产、家电、轻工、白酒等。

成本费用上升导致利润增速回落

——2018年三季报财报点评

截止10月31日,除【ST长生(002680)、股吧】(维权)外,其余A股上市公司都公布了2018年三季报。整体看来,A股净利润累计同比较中报略回落,全部A股18Q3/18Q2/18Q1净利润累计同比分别为10.4%/14.1%/13.4%,其中中小创业绩比主板回落更快。我们认为目前A股已步入业绩回落期,预计盈利在明年二三季度见底。

1. 18年三季报净利累计同比为10.4%,盈利回落

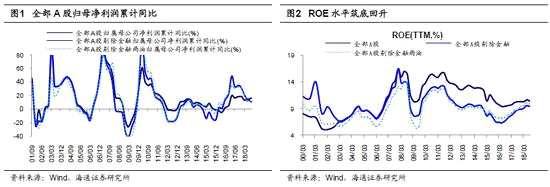

三季报A股净利累计同比为10.4%,ROE为10.4%,业绩较中报回落。截至10月31日,除ST长生外,其余A股上市公司都公布了2018年三季报。18Q3/18Q2/18Q1全部A股归属母公司净利累计同比分别为10.4%/14.1%/13.4%,剔除金融后为16.6%/22.2%/21.3%,剔除金融两油后为13.2%/19.6%/20.8%,净利润同比增速较中报回落。全部A股18Q3/18Q2/18Q1的ROE(TTM,下同)为10.4%/10.6%/10.3%,剔除金融后为9.5%/9.5%/9.1%,剔除金融两油后为9.9%/10.1%/9.6%,均开始回落,而2000年以来A股ROE均值为11.0%,剔除金融后为9.6%,剔除金融两油后为8.9%。根据杜邦公式拆解, 18Q3/18Q2/18Q1全部A股剔除金融两油的资产周转率为0.575/0.580/0.572次,净利率为6.8%/7.0%/6.9%,资产负债率为61.9%/61.8%/60.8%,可见三季度ROE回落主要源于资产周转率和净利率回落。

净利润增速回落源于总营业成本上升,其中研发费用上升、减值损失增多更明显。18Q3/18Q2/18Q1全部A股总营业收入累计同比12.4%/12.3%/11.3%,总营业成本累计同比为15.1%/14.6%/12.9%,营业利润累计同比为12.4%/15.9%/15.7%。由于营业利润=归属母公司净利润+少数股东权益+所得税 +营业外收入-营业外支出,一般营业外收支和少数股东权益规模不大,所以营业利润和归母净利润增速变动常常大致趋同,可见这次A股盈利增速下滑更多源于总营业成本上升。在此,我们进一步拆分科目,分析到底哪些成本快速上升对业绩造成拖累。一般来说,总营业成本=营业成本+退保金+赔付支出净额+提取保险金准备额+保单红利支出+税金及其附加+研发费用+销售费用+管理费用+资产减值损失+信用减值损失。进一步,将各科目相对营业成本占比进行历史对比,可发现,在企业的总成本中,营业成本是大头,研发费用上升、减值准备增多最明显。18Q3/18Q2A股累计营业成本为21.5/13.8万亿元,营业成本累计同比为15.9%/15.5%,营业成本/总营业成本为76.3%/74.8%。18Q3/18Q2A股研发费用为3697/2557亿元,研发费用累计同比为39%/27%,研发费用/总营业成本1.3%/1.4%,这既源于会计标准调整,也源于在政策鼓励下研发意愿加强。2018年6月26日财政部公布了《关于修订印发2018年度一般企业财务报表格式的通知》,提出从原“管理费用”中分拆出“研发费用”,那么企业应当在三季报中采用新标准,从而导致研发支出大增。此外,今年7月23日国务院总理明确聚焦减税降费,在确保全年减轻市场主体税费负担1.1万亿元以上的基础上,将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业,这将刺激企业加大研发投入,但短期会对企业盈利造成负面拖累。18Q3/18Q2/18Q1A股财务费用+销售费用累计同比为17.5%/19.8%/21.6%,而管理费用+研发费用(可比口径)为25.5%/8.8%/10.5%,在经济增速放缓背景下企业各项成本开支增速应随之放缓,但企业管理费用+研发费用仍在增长,这从侧面反映研发费用大增不仅仅源于会计标准调整。18Q3/18Q2A股累计信用减值损失为1359/915亿元,信誉减值损失累计同比为1007/677倍,信誉减值损失/总营业成本为0.5%/0.5%,可见在今年去杠杆背景下,以民企为代表的实体经济违约风险骤增,加之股债行情持续走弱,金融工具减值准备所形成的预期信用损失规模迅速扩大。

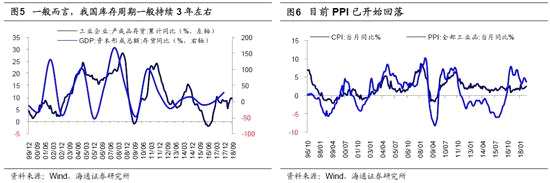

未来需求收缩带动盈利进一步回落,预计这轮盈利周期低点在2019年二三季度。观察2000年以来我国经济的库存周期和A股的盈利周期,可以发现两者走势大致趋同,而且两者周期平均都为三年左右。通常来讲,库存周期主要划分为补库存和去库存阶段,前者对应需求扩张,后两者对应需求萎缩。进一步分析我国库存周期有多长,分别用GDP中资本形成总额分项存货同比和工业企业产成品存货累计同比衡量存货,可发现自2000年以来我国已经历5轮库存周期,平均持续39个月,其中补库存和去库存各占1年半左右。目前我国正处于第六轮库存周期,部分商品价格开始下跌,PPI当月同比从2018年6月的高点4.7%降至2018年9月的3.6%,未来随着量价齐步回落,经济将进一步去库存,对应着宏观上经济需求将进一步回落。本轮库存周期始于2016年中,自18年二季度经济步入去库存阶段,那么按照历史经验,本轮库存周期将于2019年二三季度结束。当然,本轮库存周期可能面临更多不确定性,中美贸易摩擦悬而未决,若出口规模锐减,本轮库存周期或将延长。从上市公司业绩看,自2000年以来A股也已经历了5轮盈利周期,平均每轮盈利周期持续12个季度,5轮盈利回升期间分别为01Q2-02Q2、02Q3-05Q4、06Q1-08Q4、09Q1-12Q2、12Q3-16Q2。目前A股处在第六轮盈利周期中,本轮盈利周期始于2016年中,A股净利累计同比从16Q2的-4.7%升至2017年的18.1%,2018年以来业绩开始下滑,预计2018年净利同比为9.5%。参考库存周期,明年经济需求将持续微降,PPI、CPI趋于同步回落,名义GDP预计将降至8%左右,考虑到未来税制改革将对冲部分业绩下滑,我们预计2019年净利同比为5%左右,盈利低点将在二三季度。

2. 中小创盈利增速比主板更快下滑

2. 中小创盈利增速比主板更快下滑

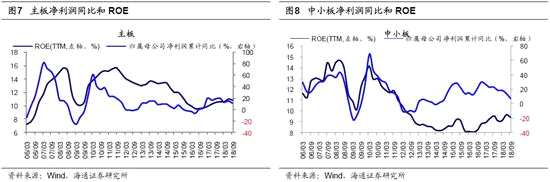

主板三季报净利累计同比为11.0%,较中报回落。18Q3/18Q2/18Q1主板归属母公司净利润累计同比为11.0%/14.3%/12.6%,净利同比增速较中报回落。18Q3/18Q2/18Q1主板ROE(TTM)为10.8%/11.0%/10.6%,仍低于2005年以来均值为12.1%。主板盈利回升始于2016年中,归母净利累计同比从16Q2的-6.7%最高升至17Q1的19.7%,全年维持高增长,2017年净利同比为19.5%,进入2018年主板业绩增速开始下滑。按照杜邦公式拆分,18Q3/18Q2/18Q1主板净利率为10.2%/10.5%/10.5%,资产周转率为0.166/0.165/0.162次,资产负债率为85.1%/85.3%/85.2%,ROE回落主要源于净利润率和资产负债率回落。结合历史数据和自下而上分析,我们推算18年主板净利同比增速为10%,ROE为10.6%。

中小板三季报净利累计同比为7.1%,较中报继续回落。18Q3/18Q2/18Q1中小板归属母公司净利润累计同比为7.1%/13.5%/18.1%,剔除券商后归母净利累计同比为8.3%/14.6%/19.3%,净利同比增速较中报下滑。进一步看中小板指数的情况,归母净利润累计同比为12.1%/19.2%/14.1%,剔除券商后中小板指归母累计净利同比为27.5%/37.1%/25.1%。三季报预告显示中小板净利同比为13.0%,三季报实际值略低于预告值。中小板盈利回升始于16年中,归母净利累计同比从16Q2的12.4%最高升至16Q4的30.6%,2017年仍保持高增长,全年净利同比为19.0%。但是,进入2018年后业绩快速回落,这既源于主营业务增速放缓,也源于非主营项目开支增多。18Q3/18Q2/18Q1中小板营收同比为19.1%/21.3%/24.3%,营业成本同比22.0%/24.4%/27.1%,收入增速放缓是业绩下滑主因。此外,18Q3中小板研发费用/资产减值损失为767/377亿元,占归母净利润的34%/14%,较17Q3增加43%/64%,这也拖累业绩增长。18Q3/18Q2/18Q1中小板财务费用+销售费用累计同比为24.5%/26.1%/36.4%,而管理费用+研发费用(可比口径)为25.9%/19.1%/21.5%,在经济增速放缓背景下企业各项成本开支增速应随之放缓,但企业管理费用+研发费用仍在增长,这说明研发支出大增不仅仅源于会计标准调整,还源于企业研发意愿增强。18Q3/18Q2/18Q1中小板ROE(TTM)为9.4%/9.6%/9.1%,仍低于2010年以来均值9.7%。根据杜邦公式拆解,18Q3/18Q2/18Q1中小板净利率为7.4%/7.5%/7.2%,资产周转率为0.509/0.534/0.525次,资产负债率为60.0%/58.1%/57.3%,ROE回落源于净利润率和资产周转率回落。结合历史数据和自下而上分析,我们推算18年中小板净利同比为5%,对应ROE为8.6%。

创业板三季报净利累计同比为1.5%,较中报继续回落。18Q3/18Q2/18Q1创业板归属母公司净利润累计同比为1.5%/8.1%/28.4%,剔除【光线传媒(300251)、股吧】(一季度营业外收入较多)后,归母净利累计同比为0.5%/4.8%/21.7%,净利润增速较一季度回落。进一步看创业板指数的情况,归母净利润累计同比为1.1%/8.2%/33.8%,剔除光线传媒后,归母净利累计同比为9.8%/12.9%/33.6%,业绩同样出现回落。三季报预告显示创业板净利同比为2.7%,三季报实际值略低于预告值。18Q3/18Q2/18Q1创业板ROE(TTM)为6.5%/6.7%/6.8%,低于2010年以来均值8.3%。根据杜邦公式拆解,18Q3/18Q2/18Q1创业板净利率为9.1%/9.5%/10.1%,资产周转率为0.51/0.50/0.50次,资产负债率为41.7%/41.3%/39.9%。过去几年,创业板业绩增长源于外延式扩张和内生增长,但目前外延式并购难度加大,只能更多依靠内生增长,那么外延式并购对创业板业绩影响如何呢?我们以2011年以来创业板未进行重大资产重组公司为样本,可得18Q3/18Q2/18Q1创业板未进行重组公司净利累计同比为25.3%/11.0%/40.3%,而创业板曾进行重组的公司为5.4%/7.4%/28.4%,两者依然分化,可见创业板仍在消化外延式并购对业绩的影响。今年以来创业板业绩持续下滑,即源于主营业务收入增速放缓,也源于非主营项目开支增多。18Q3/18Q2/18Q1创业板营收同比为18.1%/19.9%/21.2%,主营成本为23.9%/26.3%/26.1%,收入增速放缓是业绩下滑主因。此外,18Q3创业板累计研发支出/资产减值损失为256/143亿元,占归母净利润的46%/17%,较17Q3增加47%/115%,这也拖累业绩增长。18Q3/18Q2/18Q1创业板财务费用+销售费用累计同比为34.0%/44.8%/55.4%,而管理费用+研发费用(可比口径)为34.3%/35.2%/33.0%,在经济增速放缓背景下企业各项成本开支增速应随之放缓,但企业管理费用+研发费用保持稳定增长,这说明研发支出大增不仅仅源于会计标准调整,还源于企业研发意愿增强。结合历史数据和自下而上分析,我们推算18年创业板净利同比为2%,对应ROE为6%。

3. 龙头效应突出,金融和消费估值和业绩性价比更优

3. 龙头效应突出,金融和消费估值和业绩性价比更优

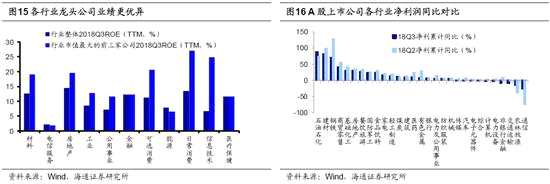

新时代经济体由大变强,龙头公司业绩更优。随着新时代我国经济体由大变强,我国各行业集中度正逐步提升,在此背景下龙头公司更有望受益,上市公司业绩数据也表明龙头公司业绩更优。根据Wind行业分类,信息技术总市值最大的三大龙头公司(行业整体)的18Q3ROE(TTM)为24.9%(6.5%),金融为12.3%(12.2%),房地产为19.5%(14.4%),公用事业为11.5%(7.0%),材料为19.0%(12.5%),能源为6.5%(7.8%),工业为12.7%(8.5%),日常消费为27.1%(13.5%),可选消费为20.6%(11.1%),电信业务为1.9%(2.1%),医药保健为11.5%(11.6%)。

根据三季报,石油石化、煤炭、银行净利同比和ROE趋势较好。从中信一级行业角度看,中报净利同比和ROE均较中报改善的行业包括石油石化、煤炭、银行等。石油石化18Q3/18Q2归母净利累计同比88.0%/73.2%,对应ROE为12.0%/11.7%。煤炭18Q3/18Q2归母净利累计同比11.0%/9.5%,对应ROE分别为16.1%/13.5%。银行18Q3/18Q2归母净利累计同比6.9%/6.5%,对应ROE分别为12.9%/12.6%。而三季度利润增速较二季度大幅回落的行业包括:钢铁、有色、建材、非银金融、商贸零售、医药。

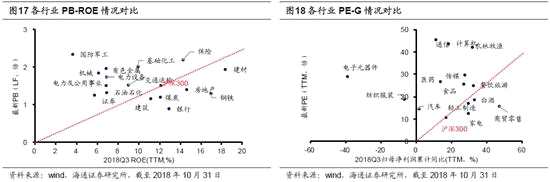

银行、地产、家电、轻工、白酒的估值与业绩匹配度较好。从PB-ROE角度看,以沪深300(PB(LF,下同)1.5倍,18Q3/18Q2ROE12.1%/11.8%)作为参照基准,可判断在金融、地产和周期行业中,银行、地产、钢铁、煤炭、建筑、建材的估值和业绩匹配度较好。但考虑到18Q3煤炭、钢铁、建筑、建材ROE分别为12.0%、17.0%、11.1%、18.3%,分别对应2003年以来从小到大的48%、86%、67%、98%分位,未来业绩恐难持续。银行目前PB为0.89倍,18Q3/18Q2ROE为12.9%/12.6%。地产目前PB为1.4倍,18Q3/18Q2ROE为14.6%/14.2%。从PE-G角度看,以沪深300(PE(TTM,下同)10.7倍,18Q3净利累计同比/TTM同比为10.3%/16.8%)作为参照基准,可判断在消费和科技行业中,家电、商贸零售、白酒、食品的估值和业绩匹配度较好。但是,在商贸中,【苏宁易购(002024)、股吧】18Q3净利累计同比812.1%,净利润占全行业比重16%,商贸零售目前PE为15.5倍,18Q3/18Q2归母净利累计同比为40.8%/55.1%,若剔除苏宁易购为21.2%/24.7%。可见,在剔除业绩龙头后,商贸零售的估值和盈利匹配度大幅降低。家电目前PE为12.4倍,18Q3净利累计同比/TTM同比为16.2%/29.4%。轻工目前PE为17.0倍,18Q3净利累计同比/TTM同比为12.3%/29.5%。白酒目前PE为18.7倍,18Q3净利累计同比/TTM同比为29.9%/33.2%。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

净利,Q2,回落,累计同比为,Q1