摩根资产:预计未来10到15年中国实际GDP年均增长5%

摘要: 摩根资产:美国正处经济周期后期,预计未来10到15年中国实际GDP年均增长5%中国基金报记者吴君近期,全球知名的摩根资产管理公司(J.P.MorganAssetManagement)发布了其最新研究成

摩根资产:美国正处经济周期后期,预计未来10到15年中国实际GDP年均增长5%

中国基金报记者 吴君

近期,全球知名的摩根资产管理公司(J.P.Morgan Asset Management)发布了其最新研究成果——《2019年长期资本市场假设》,对全球50个主要资产类别在未来10至15年的平均表现作出一系列预测,引导投资者进行长期战略资产配置。

摩根资产管理预估,未来10至15年,全球 GDP的实际年增长率为2.5%,预计中国实际GDP平均年增长率为5%;当前美国正处于经济周期的后期,对美股市场展望略有下调,对新兴市场股票预测上调;低利率和平缓收益率曲线将是长期状况;私募股权超额回报有望改善。

据了解,摩根资产管理目前管理资产1.7万亿美元(截至2018年9月30日),其客户包括全球各主要市场的机构、零售投资者及高净值人士,为他们提供股票、固定收益、房地产、对冲基金、私募股权及流动性的全球投资管理。

据了解,摩根资产管理目前管理资产1.7万亿美元(截至2018年9月30日),其客户包括全球各主要市场的机构、零售投资者及高净值人士,为他们提供股票、固定收益、房地产、对冲基金、私募股权及流动性的全球投资管理。

最近,摩根资产管理全球多资产研究团队来到上海,接受了记者采访,分享了他们对美国股市、中美贸易摩擦、中美债券及资产配置等方面的看法。

摩根资产管理全球多资产策略总监John Bilton、全球市场策略师Hannah Anderson是此次采访的主讲人,我们将此次采访的内容进行了梳理,分享给大家。

1、我们觉得中长期资产的回报依旧非常好,但是这个时间点周期性的因素会对不同资产类别产生不同影响。

2、在60/40股债的全球均衡组合中,美元的改善是基于债券的回报的前景的改善,人民币组合的改善是基于股票在过去一年表现不佳。

3、美国的股票的回报相对潜力不高,而债券的回报改善。美国实际上进入经济周期的后期,但是其他地方在周期上并不一定完全是同步的。

4、我们未来可能面临一个利率相对更加偏低的环境,对于很多实际的资产回报、对央行的政策都会有比较深远的影响,投资者要考虑如何更加分散。

5、美股想要再创新高,实际上需要非常大的正面因素再出现。中长期我们不觉得美股有很大的机会再创新高。

6、中国股市对贸易摩擦等负面因素反映和消化更早,今年A股下跌还有别的因素影响。贸易摩擦接下来对美国经济影响更大,因为美国在产业链中很难找到其他供货商取代中国,而且市场进入后期。

7、美国十年期国债曲线明年可能更加平坦,经济指标显示经济仍然强健,但是金融指标显示周期末端氛围更浓厚,所以开始在战术资产配置上调低风险,采用相对防守的布局。

8、新兴市场债券资金来源主要集中在短期端,现在外围经济增长缓慢,美元升值,新兴市场资产类别很难有跑赢表现。

9、人民币不会出现大幅贬值,目前美联储接近中性利率水平,未来美元对人民币升值空间有限。央行的货币政策更加关注金融体系的稳定性。对于投资来说,汇率是很重要的因素。

10、国际投资者对中国债券市场需求很大,尤其是中国国债,信用债目前是低配。人民币的国际化路线,要开放中国债券市场。

11、贸易摩擦对欧洲的负面影响会很大,因为一些中型制造企业处于中间环节,可能成为牺牲品。

《2019年长期资本市场假设》讲到了明年中国市场的假设、投资组合要点。

1、60/40股债组合回报提升75个基点,假设股票回报改善,加上政府债券的回报略微升高

2、中国资产波动率仍相对高于全球资产

3、中国的高现金利率改变国内投资者的风险回报计算

4、人民币升值降低以人民币结算的投资者投资海外市场非对冲回报

5、以人民币结算的投资者会发现对冲策略具有吸引力,但汇率不确定性带来另一方面的风险

6、股市的剧烈震荡表明投资者需要增加多元化的配置,即便会面临货币风险

《2019年长期资本市场假设》也讲到了明年美国市场的假设、投资组合要点。

《2019年长期资本市场假设》也讲到了明年美国市场的假设、投资组合要点。

1、60/40股债组合回报提升25个基点,有效边界向顺时针方向移动是周期后期的特点,但、美国以外的市场并没有因此改变

2、全球股票回报整体表现平淡

3、2019年的利率正常化有所进展,美国综合债券指数回报表现较佳

4、信用债及新兴市场债券为固定收益市场亮点

5、但传统波动性矩阵不一定能诠释与这些资产相关的其他流动性风险

6、实物资产估值相对较低

7、管理人的选择在另类投资中仍然相当重要

以下是此次分享的具体内容,以飨读者。

以下是此次分享的具体内容,以飨读者。

在记者提问环节,摩根资产管理全球多资产策略总监John Bilton、全球市场策略师Hannah Anderson回答了一些市场关心的问题。

1、最近美股波动很厉害,如何看待其背后的原因?

John认为,美股波动的原因:主要是美国的企业盈利有所放缓,去年盈利增长达到25%、26%,其中一部分是减税带来的,一部分是环球的增长,还有一部分是本地的增长。但现在来看,本地增长能够继续维持,但是不足以支撑市盈率高位;另外随着央行加息,也会使得市盈率有所变化。实际上,现在市场在调整,对任何坏消息的敏感度也在增强。

John觉得,接下来美股不会出现很负面的状况。问题是基于现在的情况,美股想要再创新高,实际上需要非常大的正面因素再出现,而这种情况现在看起来也不太可能。“我们基本上的观点是美股现在会维持这种状况,但是中长期我们不觉得美股有很大的机会再创新高。”

2、贸易摩擦对美股的影响如何?为什么A股的反映更加负面,为什么?

John认为,中国股市对这些负面因素的反映和消化更早一点。考虑到贸易摩擦继续下去,关税可能进一步恶化,接下来对美国经济的影响会更大。因为接下来会涉及美国产业的一些供应链,对美国企业来说,很难找到其他的供货商来取代中国在供应链中的成分。

John也表示,当然,一方面是美国市场对此消化相对慢一点,另一方面不排除因为美国股市总体属于防守性相对强的股市,本土的支持比较强,所以在市场进入后期的时候,美国股市的防守性也会得到一定程度的体现。

Hannah补充,A股的表现不仅仅体现了对于贸易摩擦的担忧,更多还有其他因素在里面,整个市场情绪处于相对负面的情况。而且看A股的股指成分的公司,实际上他们大多数盈利来源还是在本土市场,反而标普500指数不一样,美国很多大型公司的盈利来源是国际市场,反而更受到贸易摩擦的影响。所以,过去一年,A股表现还要看影响市场的其他因素,国内A股笼罩在相对比较负面的情绪下;而美国除了贸易摩擦以外,其他的影响因素都是相对比较正面的。

3、如何看待美国国债收益率曲线开始变得比较平坦?

John表示比较看重现金和十年期国债之间的关系,现在哪怕十年期国债曲线没有完全变平,但是也在朝着那个方向发展。这给我们提供了一个警告的信号。明年可能会看到收益率曲线出现倒置。因为一方面央行加息,使得短期端会出现变化;但另一方面从全球来看,养老金实际上有资金缺口,对于一些长期端的需求依然存在。

John提出,比较有趣的是,经济指标依然告诉我们整个经济处于比较强健的状况,但是当看一些金融指标的时候,确实周期末端的氛围会更加浓厚。所以,在这个周期里,我们有可能会看到资产价值首先出现大幅度的下跌,而经济状况可能未必出现很大的变化。“因此,我们基于对这些金融指标的观察,开始逐步在战术资产配置上调低风险,希望用相对比较防守的布局来应对现在的市场。”

4、基于这样的情况,您对新兴市场债券是什么看法?

John表示,必须要看到很多新兴市场国家的外债的资金来源,主要集中在短期端。在现在的宏观环境下,外围经济增长减慢,加上美元升值,实际上对新兴市场的资产类别来说,是非常不利的市场环境,新兴市场接下来很难有跑赢的表现。“实际上,很多人觉得今年四季度新兴市场在资本开支上会有大幅度的反弹,但是后来也没有出现这样的状况。”

5、美国跟中国在货币政策上面处于相反的状态,如何评价其对人民币汇率的影响?

在John看来,中国不希望看到人民币有大幅度的贬值,可能希望在小幅度范围内人民币相对美元有一些走弱,但实际上人民币也不会出现大幅度贬值。

关于美国现在的加息周期,John表示,基本上来看,美联储已经几乎接近中性的利率水平,当然后续还会针对市场、经济的动态,作出相应的反映,但总体上来说,加息空间不大,美元相对人民币的升值空间也有限。

John也表示,在中长期对人民币和美元的看法是,人民币对美元中长期会升值。这个背后主要是两个原因:第一,中国经济增长率明显要比美国高速,第二,美元现在是全球最主要的储备货币,但是人民币未来也可能在储备货币的角色上会发挥更大。所以,在储备货币上的资金流入上,也会对人民币未来的供应提供支持。“我们认为中长期人民币会继续升值,未来10到15年的目标汇率是5,所以,短期的货币政策周期上,会对短期的汇率产生影响。”

Hannah则补充,现在虽然美国央行跟人民银行采取的措施不太一样,表面是美国要维持相对稳定的就业、通胀,而中国要控制总体的货币供应,但是从未来来说,所有的央行都更加趋向关注整个金融体系的稳定性。所以,大家在目标上是一致的,但具体选择工具上可能会有一些不同。“当然很重要的是,对投资者来说,不管是中长期还是中短期的配置,实际上汇率不是一个最主要的决定因素,但是也是其中非常重要的一个考量因素,因为汇率最终会决定基于不同的货币计算,你的组合的回报会不一样。”

6、您对中国债券市场怎么看,值不值得配置?信用债风险会带来哪些影响?

John表示,从中长期来看,对中国债券比较看好,背后的原因是中国债券市场有11万亿,其中只有2%是国际投资者持有,肯定跟中国整体的经济规模是不相衬的,所以随着中国市场的逐步开放,国际投资者对中国债券的需求一定会有一个显着的增长。“我们对中国债券未来10-15年的预期是比较好的。目前中国政府债券的年化收益是3.5%,跟美国差不多,所以,在全球范围上,如果中国债券市场开放的话,中国政府债券是一个有吸引力的资产类别,甚至我们觉得他不该再被作为新兴市场债券的一员,而是应该作为主要政府债券市场的成分。”

讲到企业信用债这块,John觉得,信用债风险是全球性的难题。“我们在中短期的战术配置上,已经对投资等级信用债是低配的布局,背后的原因是我们看到投资等级信用债杠杆率过高收益也高,实际上很多集中在投资等级的下限。所以我们对信用债的投资也在转淡。当然,从过往来看,企业债不足以影响整个金融体系出现很大危机,但是如果经济增长继续减缓,这是非常值得关注的范畴。”

Hannah表示,如果我们把货币接下来的发展也考虑在里面,人民币的国际化路线,必须要开放中国债券市场。因为人民币是全球最主要的交易货币之一,背后有一个庞大的国债市场,让大家交易相对安全,而且流动性非常好。所以人民币的国际化和债券市场的开放是相辅相成的,同步进行。

讲到国内信用债出现违约的问题,Hannah认为,实际上是意料之中的,过去几年中国整个的方向是不断收紧流动性,在金融体系去杠杆,借贷成本上升,必定出现违约的情况。但是随着中国的政策越来越有规划和聚焦、有目标性更强,我们有可能看到虽然整体的企业流动性收紧,但是在部分区域也可以做一些区别化的对待。

John补充,全球债券基金经理想要建立一个分散组合,想要购买有正收益的债券实际上非常困难,因为在美国以外只有澳洲公债有正收益,除此以外要么太低,要么负数,所以在这种情况下,一旦人民币债券开放的话,国际的需求是非常庞大的。尤其是现在利率相对比较低,欧洲、日本来正常化货币政策,已经要趋向于新的正常化的大背景下,更需要给人民币债券这一类资产类别提供支持。

7、此次中美贸易谈判,可能带来哪些影响?

Hannah表示,中方想要达成的共识,其中重要的是知识产权的保护和购买更多的美国商品,这跟今年5月的方案没有本质的区别,当时特朗普不满意这样的方案,但是唯一的不同是现在的时间点,白宫对于金融市场的反映会更加关注,因为当时市场气氛比较宽松,虽然在贸易上没有达成共识,但是市场没有特别剧烈的反映,但是现在这个时间点市场的反映可能已经不一样了。“本质上来说,中美双方的分歧还是存在的。所以90天是否能够达成共识,存在很大的问号,甚至可能出现更大的负面。”

Hannah认为,说到底美国当局对于中方的态度,越来越将中国视为极具挑战的对手,这种观点在特朗普当选之前就有了,这种态度的转变已经发生了。所以,其实不管是运用外贸或者其他方法作为工具,美国根本上是希望中国在整个全球产业链中发挥的作用能够降低。“我们会看到两者之间在贸易的限制上会出现更多不和谐的声音。很多企业现在处于观望状态,基于整个措施的前景不是很明朗,所以考虑转移生产成本,到最后可能受伤的是相对处在中间的企业。”

John补充,为什么现在对欧洲的看法比较负面,当然欧洲本身有自己的挑战,政治上的困难、欧元的走势也会对欧洲经济产生压力,但是贸易摩擦是欧洲经济的很大负面因素之一,因为欧洲整个经济的构成,除了一些大型的消费品牌之外,主要的构成是一些中型制造业企业,这些真正可能在贸易的产业链中处于中间环节,可能会成为连带的牺牲品,所以,贸易摩擦对欧洲经济的气氛是比较敏感的。“更重要的一点是欧洲企业的融资来源跟美国不一样,美国是直接股票市场的融资来源,但是在欧洲是很多从银行直接贷款。也就是说,如果企业盈利放缓的话,会对其金融体系产生直接的影响。所以这是为什么我们目前在战术资产配置上,对欧洲的看法是相对比较负面的。另外,在产业链中也有一些其他连带受影响的国家,比方日本、韩国等都是在产业链中处于中间的位置。”

最后来分享一下摩根资产管理最新的长期资本市场假设研究成果

据了解,摩根资产每年都会对全球50个主要资产类别在未来10到15年的平均表现作出一系列预测,目的在于帮助引导投资者进行长期战略资产配置。

2019年“长期资本假设”核心结论包括:

全球国内生产总值(GDP):摩根资产管理预估,未来10至15年,全球 GDP的实际年增长率为2.5%。与去年预期相同,对单一国家的预期有所调整,但增长前景预期稳定、风险相对平衡。

股票假设:对2019年股票回报的预测反映了过去一年区域财富的变化。对美股市场展望略有下调,目前美股风险溢价低于长期平均值;对新兴市场股票预测上调,略微加大了成熟市场与新兴市场股票预期回报之间的差距。对全球股票的均衡回报预期稳定并具合理吸引力。

固定收益假设:在当前周期阶段中,预期现金利率可能进一步上升,但相比长期债券收益率上升潜力不大,因而在这一轮周期结束时,收益率曲线可能趋平或倒挂,尽管利率仍然处于较低绝对位置。低利率和平缓收益率曲线将是未来10至15年的长期状况,此观点反映我们对通胀整体维持温和水平的态度,以及刺激政策实施期间将会延长的预期。信用债及新兴市场债券仍是未来10至15年的最佳选择。

另类投资假设:另类资产是2019年假设中的一个焦点,私募股权超额回报有望改善。由于传统资产类别回报下降,我们预计资金将持续涌入另类资产。

外汇假设:货币预测基本保持不变,反映今年的长期前景相对稳定。目前美元仍远高于公允值,因此我们预测未来10至15年,美元兑大多数主要货币汇率将贬值,从而提升美元投资者在全球多元化投资的回报,但对非美元投资者产生相反影响。虽然市场对美国赤字和债务状况担忧只会与日俱增,但在我们预测范围之内,我们预计美元作为全球储备货币的地位不会动摇。

摩根资产管理全球多资产策略总监John Bilton具体讲述了对明年市场的几大预判。

整个经济增长动能在减缓,虽然还是继续正面增长,但是增长的速度在减缓,这是市场特别担心的,看到企业盈利也有减弱的趋势。

在战术配置里面,把股债之间的配比调整到略微保守的情况,略微低配股票,略微高配债券。在股票的必须配置里面,也是转向了相对保守的布局。主要是因为虽然我们觉得衰退的风险不是很大,但是我们认为现在的经济、市场,需要很强大的经济动能的转向正面,才会令市场继续有向上空间。

在今年的研究结果中,有两个重点:第一,我们觉得中长期资产的回报依旧非常好,跟过往一样维持比较正面的情况。第二,在这个时间点,周期性的因素会对不同资产类别产生不同影响,在个别资产中我们看到周期性因素实际上会成为一种拖累。

John先提出明年整体的假设观点:

首先对中长期的经济展望,我们觉得处于一个相对稳定的状态。实际上我们对经济的预判,主要考虑人口、生产效率、科技等因素,过往几年人口因素不断产生负面作用,但是到现在这个情况已经趋向稳定。所以整个经济展望,跟历史相比是偏低,但是这几年来是处于相对稳定的状况。

当然周期性的不利因素在增加,包括贸易、估值、盈利等都是中短期的周期性因素。我们对美国未来中长期10-15年的预期回报,平均年化是5.25%,但实际上其中已经被减扣的两个百分点是来自一些周期性的因素,包括估值、边际利润相对收窄。

如果我们把这两个百分点加上去的话,美国基于其基本经济因素,实际回报能够达到7.6-7.7%。坏消息是我们处于周期性因素相对比较负面的状况,好消息是在人口等负面因素正在趋于稳定。但是对中短期周期性的时间点问题,我们觉得从金融从业、金融投资的角度,还是有一些方法去帮助投资者改善回报。

第三,讲到极端风险,因为很多经济体、金融体系中的环节,都是基于美元的资金来源,所以到现在这个时间点,经济体对于可能存在的冲击,其防御能力在减弱。所以看到包括贸易、民粹主义的兴起,都可能是接下来要面临的极端风险。

从资本市场的回报来说,我们认为整体回报依然有一些丰厚来源,包括货币、国际化的分散投资,甚至另类资产、实质资产还有一些回报不错的来源。

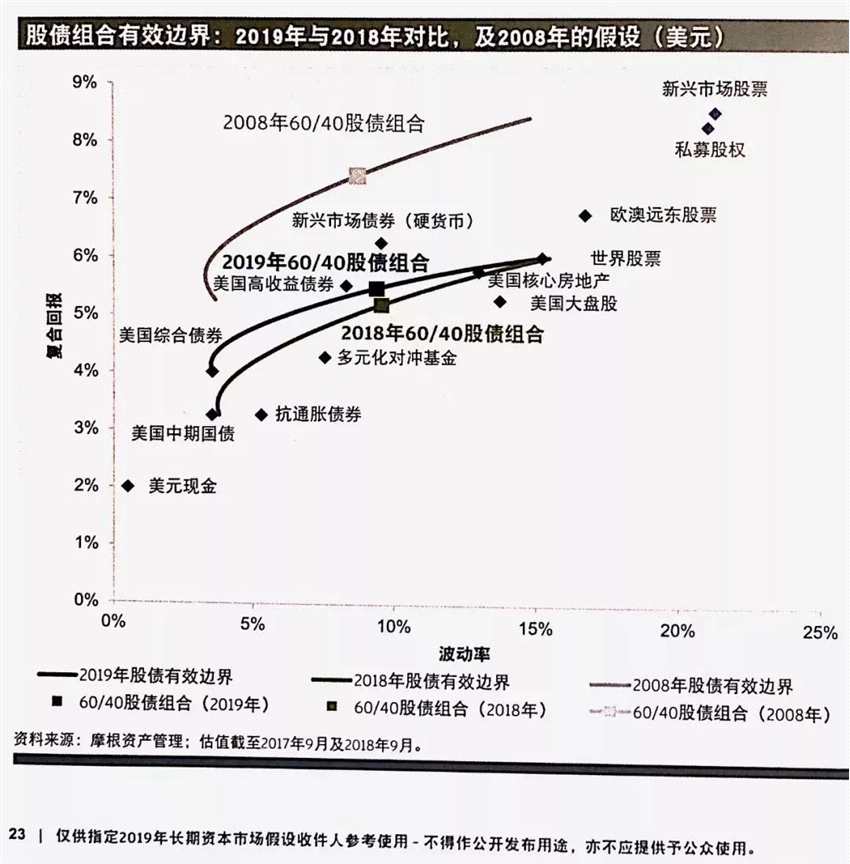

其中提到债券的回报是有所改善的,主要讲在美国,因为它在收益率曲线上的各个点,实际利率都转向正数。这就跟过往不一样的情况,意味着现在的组合可以用相对保守的方法去布局。

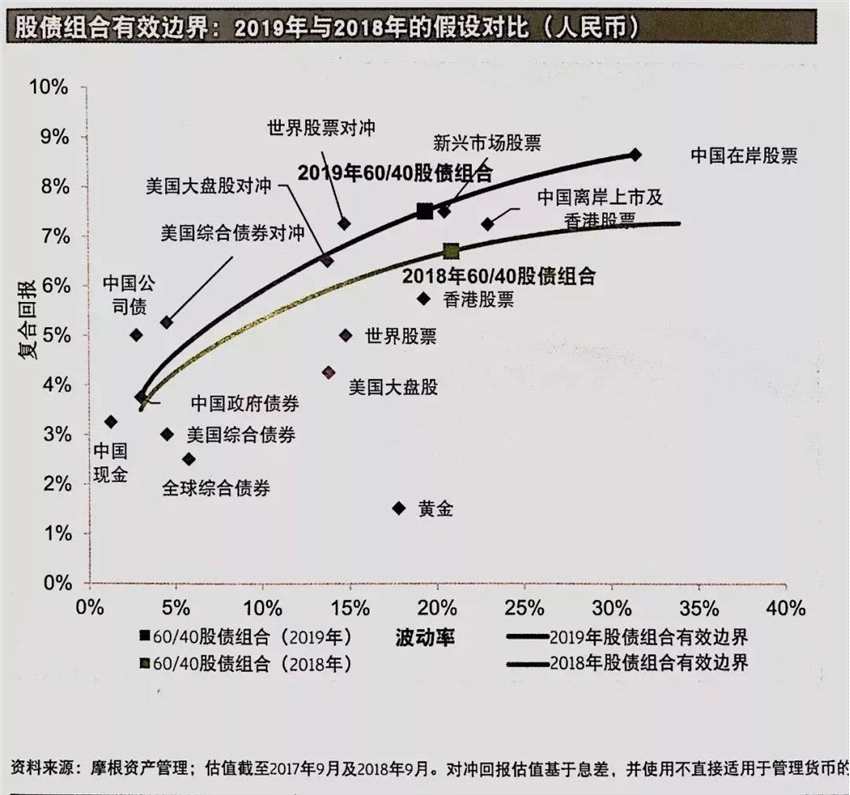

所以,在60/40股债的全球均衡组合中,我们发现整个组合的回报今年和去年相比,都是有所改善的。我们做了美元、人民币两种60/40组合,这两种改善有相对不同的原因,美元的改善是基于债券的回报的前景的改善,人民币组合的改善是基于股票在过去一年表现不佳,所以在股票方面的估值的周期性因素影响,在其他市场是负面因素,但在人民币这块反而没有那么负面。

最后在这个时间点如何看待所谓均值和均值回归的概念?主要是两个点:第一,从中长期时间点来说,均值回归是最根本的理论,可是在进入这个时间点,接下来经济体会有大的一个改变的情况下,这个平均回报不见得在未来几年中会发生。第二,更重要的是,未来的均值和现在的均值是否还一样,这是很大的一个问号。

我们在过去经常听到非常规措施,或者是新常规措施,但是到未来就要把“非”和“新”去掉,作为常规措施。所以,我们在做整个理论依据的思考、设计和研究的时候,这些都是非常重要的考虑因素。

John讲到了对2019年中国市场的假设:

中国60/40股债组合的情况,呈现的画面完全不一样,虽然今年相比去年也有一个改善,但是曲线变得更加陡峭,背后的原因是债券的回报并没有什么改善,但是股票回报的改善,而股票改善的原因,是因为周期性因素还没有真正到最后。

John 又讲到了对2019年美国市场的假设观点:

看到美国60/40股债组合有略微上调,但是更主要的变化是这个曲线的角度变得更加平坦,也就是说在最左端相对比较安全的债券,它的回报在往上走,使得整个曲线往上走。实际上,这是很典型的经济周期走到后期的表现,股票的回报相对潜力不高,而债券的回报改善。

John提出,我们看到,美国实际上是进入经济周期的后期,但是其他地方实际上在周期上并不一定完全是同步的。这里我们在思考的问题,究竟环球市场在这个时间点,接下来会发生什么情况。

John分享了,实际上无外乎是三种可能性:

第一种可能性,美国在现在这个经济周期的后期,继续漫长地进行下去,使得世界其他地方有足够时间在货币政策上收紧,使得货币政策正常化。

第二种可能性,美国经济开始进入衰退,其他地方没有跟进,环球其他地方继续进行他们比较宽松到比较收紧的货币政策。

第三种情况,美国经济进入衰退,然后环球经济也同步进入衰退,使得他们在货币政策还相对比较宽松的情况下,开始进入下一周期。

John进一步指出,第一种可能性不是很大,因为美国经济对环球其他经济体影响很大,所以我们面对潜在的可能性,就是未来在这个经济周期结束的时候,美国以外其他地方实际上是在一个货币政策相对比较宽松的时候,开始进入下一个周期。这将带来未来结构性的趋势可能有所改变,我们未来可能面临一个利率相对更加偏低的环境,这种环境下,对于很多实际的资产回报、对央行的政策都会有比较深远的影响,这也是为什么投资者也要开始考虑如何更加分散,考虑配置一些另类资产来增加组合的回报。

资产,市场,我们,回报,美国