建投量化:市场短期上行趋势延续 建议维持高仓位做多

摘要: 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:鲁明量化全视角原标题:经济回升物价回落,A股不惧短期波动观点简述:上周市场高位震荡,沪深300指数周涨幅0.05%,

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:鲁明量化全视角

原标题:经济回升物价回落,A股不惧短期波动

观点简述:

观点简述:

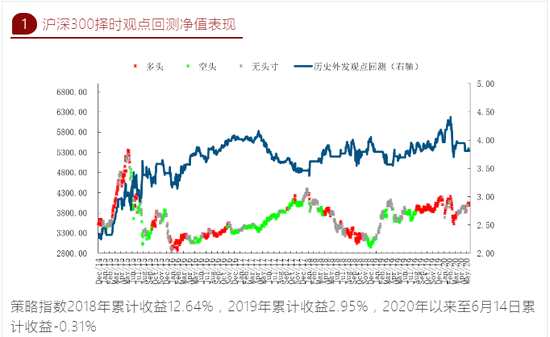

上周市场高位震荡,沪深300指数周涨幅0.05%,上证综指周涨幅-0.38%,创业板综指周涨幅1.76%。上周市场在连续上涨后迎来阶段调整,伴随国内一系列经济数据转好,市场延续此前上行,但在上周四美联储议息会议后公开申明中提及的对经济复苏预期较弱,令海外市场出现阶段调整,A股顺势回吐部分涨幅,但不改整体上行趋势。观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致;此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;9月1日我们准时提示主板空翻多,中期反弹目标看年底上证3100左右,并在11月28日周报中明确提示类似2012年12月的脉冲行情将启动,实际脉冲行情如期兑现,且上证综指2019年终收盘3050点与预判的3100点高度吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,2个月内第三次精准提示市场重要拐点;最新观点预判伴随疫情后复工潮启动,二、三季度经济有望逐级恢复常态,预计三季度末市场有望重回1月高点3150附近。

基本面上,中国物价延续显着回落,美国流动性宽松预期延续。上周国内公布部分经济数据,其中货币供应方面继续保持稳健,M2增速与社融增速维持高增长,物价方面CPI同比增速2.4%较上月的3.3%显着回落,PPI同比增速-3.7%也较上月-3.1%显着回落。PPI回落幅度与我们此前预期一致,而CPI回落幅度略超我们此前预期,显示消费需求仍在较弱水平徘徊,预计6月CPI、PPI同比增速有望继续小幅回落。同时披露的美国CPI数据同样低迷,在4月同比0.3%的基础上,5月同比进一步回落至0.1%,充分显示出货币流动与通胀的非线性关系,也再次验证我们当前与市场主流观点的重大分歧——“这是一个放水但没什么通胀的时代,更不是滞胀”。美联储周四议息会议后公告内容丰富,一方面表述了对经济恢复速度的悲观预期,同时抛出未来2年延续低利率政策的展望,虽然美股此后出现大幅调整,但我们认为上述发言中的后半段更为重要,市场也将重新转跌为涨。

技术面上,市场短期上行趋势延续。上周市场延续上行趋势,虽然周五一度出现大幅低开但盘中表现依旧强劲,指数短期仍在上行通道中运行。

综上所述,上周海外大幅震荡导致国内市场回吐部分周中涨幅,整体呈现微涨态势,美联储对美国经济复苏的悲观表态及新冠疫情的零星反复是市场短期波动的重要因素,但市场中期上行趋势延续。基本面上,中国陆续披露物价、货币供应数据,整体继续反映出经济疫后恢复态势,且物价仍在快速下行中,预计6月通胀仍将延续下行,对股市相对有利,美国方面5月CPI也仅有0.1%,全球本轮流动性释放并未造成显着通胀,这是我们当前与市场主流观点的显着分歧,我们再度重申今明两年全球将呈现出极低通胀而非2010年后恶性通胀的格局,居民部门消费能力下滑是核心变化;技术面上,市场延续上行,并在周五维持强势,短期市场向上动力依旧存续,维持上行趋势未变。

主板择时建议:主板短期受到经济复苏正向带动缓慢抬升波动重心,基本面则在库存周期推动下延续上行是大概率事件,建议维持高仓位做多不变。

创业板择时建议:创业板迎来注册制改革具体实施办法落地,板块未来盘中波动率将放开至20%,上周也出现了政策预期下的相对强势,建议绝对收益方面维持高仓位不变,相对收益方面维持6月开始的均衡观点不变,周期和价值板块或继续存在阶段活跃。

本周行业热点建议关注:电力设备、食品饮料。