粤开策略:10月A股韧性凸显 惟各路资金略显谨慎

摘要: 炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!粤开策略月度流动性专题|10月A股韧性凸显,惟各路资金略显谨慎来源:粤开崇利论市A股市场月度综述10月,

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

粤开策略月度流动性专题 | 10月A股韧性凸显,惟各路资金略显谨慎

来源:粤开崇利论市

A股市场月度综述

10月,受第二波新冠疫情持续发酵以及多重不确定因素扰动的影响,欧、美、日、韩等国家股市已经连续2个月出现调整,与此同时,A股表现出一定的韧性,三大股指月涨幅悉数上涨,在全球主要市场一枝独秀。我们认为,A股当前呈现出一定的韧性主要有三方面原因:

1、基本面:我国经济恢复态势良好,前三季度GDP同比增长0.7%,已经实现由负转正,是全球唯一正增长的国家,生产需求加快恢复。从三季报情况也印证了我国经济稳中向好、长期向好的基本趋势。三季度全部A股/金融/非金融利润总额同比增速分别为-3.39%/-4.58%/-2.27%,相比上半年同比增速分别为-14.68%/-8.93%/-20.26%,降幅收窄11.30/4.35/17.99个百分点,非金融企业复苏更为明显。

2、疫情控制得力:欧洲国家新冠疫情二次反弹,单日新增人数是此前高点的4倍左右,多国出台了新的全国封锁措施,市场担心经济复苏的节奏被拖慢。反观国内,疫情控制得力,虽零星地区有新增病例,但是都反应迅速,控制在可控范围内,为经济复苏提供坚实基础。

3、人民币持续升值:在美元盘整、国内经济恢复良好的背景下,人民币汇率进入上升通道。北上资金对A股的负面扰动大幅减弱,9月北上资金净流出328亿元,10月北上资金微幅净流入。后续人民币汇率仍有可能延续前期强劲表现,从而进一步加强A股对外资的吸引力,考虑到我国外资持股比例仍然显着偏低,未来仍有很大进步空间。

A股韧性凸显,惟成交继续维持地量

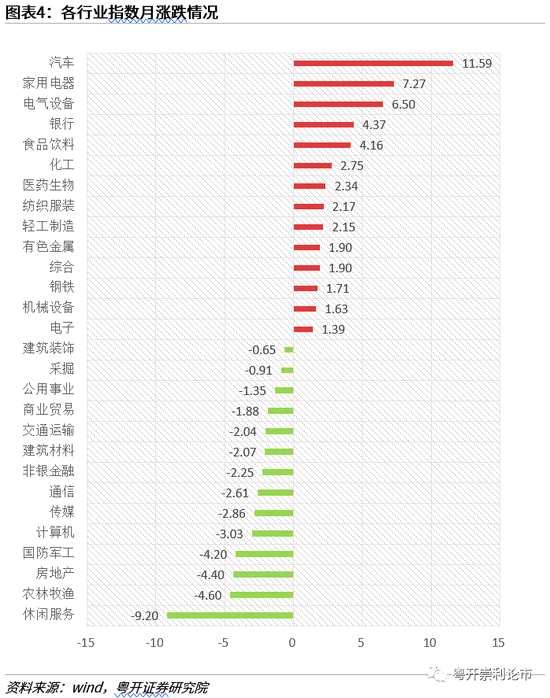

2020年10月,所有行业板块中,汽车、家用电器、电气设备板块涨幅最大,最大上涨12%;休闲服务、农林牧渔、房地产板块跌幅最大,最大跌幅近10%,中位数为0.37%。

从日均成交额来看,10月延续了9月缩量的格局,量能继续维持地量,资金观望氛围仍然浓厚。10月市场不乏亮点,以新能源汽车、光伏、第三代半导体为代表的概念板块均有所表现,但是相较于前期热门的大白马、大消费,对资金的带动吸引能力略显逊色少许。近期市场震荡,资金显得较为谨慎主要有三点原因:

第一,外围疫情再起,投资者担忧经济恢复放缓,使得外盘表现低迷,已连续2个月展开调整,对A股走势形成一定程度的压制。第二,市场等待上月底重要会议以及本月初美国大选的靴子落地,资金在不确定性中略显谨慎,市场静待不确定性的释放。第三,“聪明钱”北上近期偃旗息鼓,市场在没有旗帜资金的引领下缺乏主线方向。

进入11月,随着上述这些扰动因素的逐渐消除,成交量有望将逐步回升。

二级市场流动性情况

(一)北上资金监测:短期流入放缓,中长期仍然可期

10月外资仍然较为谨慎,但9月大幅流出的情况有所缓解,近期以来A股的小幅反弹不是由外资主导的,北上资金在外部多重扰动因素的影响下仍然显得较为谨慎。当月北上资金净买入0.23亿元,连续8个月呈现深强沪弱格局。当月北上资金日均交易总额为866.20亿元,占全部a股成交额的比重为11.62%,续创历史新高。

作为二级市场的重要增量资金,北上资金今年1-10月仅净流入937亿元,远低于往年同期水平,2019/2018/2017年1-10月北上资金净流入额分别为2183/2312/1786亿元。今年外资持续流入的步调明显放缓,主要原因还是因为全球疫情大流行,全球经济大幅下滑以及外部事件扰动的影响。中长期来看,我国外资流入的空间仍然广阔:

从纵深基本面来说,我国经济恢复态势良好,明年MSCI可能会进一步提高A股在MSCI指数中权重,带来可观的资金增量;从横向对比来看,外资持股比例相较于日韩、台湾仍然显着偏低,后续可持续流入的空间巨大。

(二)基金规模监测:机构投资者“保收益”氛围浓厚

从基金市场规模来看,近两个月基金份额稳步增长,尤其股票型和混合型基金份额保持相较于总基金份额,呈现更为稳定的状态。

另外,根据WIND数据统计,整体来说,当前基金股票投资比例下降大于1.2%所占比例(合计38.77%)高于基金股票投资比例上升大于1.2%所占比例(合计35.12%),以基金为代表的机构投资者“保收益”氛围浓厚。

(三)融资融券监测:内外部扰动下,融资客也保持谨慎

10月份,沪深两市日均融资买入额为618.54亿元,环比下降0.33%;日均融券卖出额为40.15亿元,环比上升0.62%;两融交易额占A股成交额的比重为8.84%,环比上升2.80%,内外部扰动下,融资客也保持谨慎。

一级市场流动性情况:IPO后续增速有望放缓

11月,共有15家公司准备IPO上市,预计募资总额109亿元。主板/中小板/三板/科创板/创业板上市家数分别为2家/2家/3家/4家/4家,IPO增速有望放缓,抽水效应或将减弱。

产业资本变化

限售股解禁:展望11月-12月,仍旧面临着不小的解禁压力,解禁规模有显着上升。11-12月合计共有334家公司涉及解禁,解禁规模合计9681亿元。

二级市场增减持:10月,二级市场合计公告净减持557亿元,相较于9月公告的净减持800亿元的水平,压力略有缓解。

风险提示:投资有风险,入市需谨慎

一、A股市场月度综述

一、A股市场月度综述

10月,受第二波新冠疫情持续发酵以及多重不确定因素扰动的影响,欧、美、日、韩等国家股市已经连续2个月出现调整,与此同时,A股表现出一定的韧性,三大股指月涨幅悉数上涨,在全球主要市场一枝独秀。

我们认为,A股当前呈现出一定的韧性主要有三方面原因:

我们认为,A股当前呈现出一定的韧性主要有三方面原因:

1、基本面:我国经济恢复态势良好,前三季度GDP同比增长0.7%,已经实现由负转正,是全球唯一正增长的国家,生产需求加快恢复。从三季报情况也印证了我国经济稳中向好、长期向好的基本趋势。三季度全部A股/金融/非金融利润总额同比增速分别为-3.39%/-4.58%/-2.27%,相比上半年同比增速分别为-14.68%/-8.93%/-20.26%,降幅收窄11.30/4.35/17.99个百分点,非金融企业复苏更为明显。

2、疫情控制得力:欧洲国家新冠疫情二次反弹,单日新增人数是此前高点的4倍左右,多国出台了新的全国封锁措施,市场担心经济复苏的节奏被拖慢。反观国内,疫情控制得力,虽零星地区有新增病例,但是都反应迅速,控制在可控范围内,为经济复苏提供坚实基础。

2、疫情控制得力:欧洲国家新冠疫情二次反弹,单日新增人数是此前高点的4倍左右,多国出台了新的全国封锁措施,市场担心经济复苏的节奏被拖慢。反观国内,疫情控制得力,虽零星地区有新增病例,但是都反应迅速,控制在可控范围内,为经济复苏提供坚实基础。

3、人民币持续升值:在美元盘整、国内经济恢复良好的背景下,人民币汇率进入上升通道。北上资金对A股的负面扰动大幅减弱,9月北上资金净流出328亿元,10月北上资金微幅净流入。后续人民币汇率仍有可能延续前期强劲表现,从而进一步加强A股对外资的吸引力,考虑到我国外资持股比例仍然显着偏低,未来仍有很大进步空间。

2017年5月至2018年1月,央行引入“逆周期因子”,人民币进入升值通道,在此期间,外资通过陆股通的净流入金额较此前不断扩大。

2017年5月至2018年1月,央行引入“逆周期因子”,人民币进入升值通道,在此期间,外资通过陆股通的净流入金额较此前不断扩大。

二、A股韧性凸显,惟成交继续维持地量

(一)行业月表现统计:10月A股韧性凸显,中位数为0.37%

2020年10月,A股市场在全球主要股指悉数下跌的背景下表现亮眼。所有申万一级行业中,汽车、家用电器、电气设备板块涨幅最大,分别上涨11.59%、7.27%、6.50%;休闲服务、农林牧渔、房地产板块跌幅最大,最大跌幅近10%,中位数为0.37%。

(二)市场成交分析:量能维持地量,资金观望氛围仍然浓厚

(二)市场成交分析:量能维持地量,资金观望氛围仍然浓厚

为了剔除交易日的扰动,我们选取日均成交额来类比(以下均同)。从日均成交额来看,10月延续了9月缩量的格局,量能继续维持地量,资金观望氛围仍然浓厚。10月市场不乏亮点,以新能源汽车、光伏、第三代半导体为代表的概念板块均有所表现,但是相较于前期热门的大白马、大消费,对资金的带动吸引能力略显逊色少许。

具体来看,上证日均成交2674.61亿元,环比减少5.00%;深证日均成交4798.68亿元,环比减少1.41%;创业板日均成交2508.21亿元,环比减少0.08%,上证指数成交进一步低迷,这也与权重蓝筹熄火的表现较为匹配。

近期市场震荡,资金显得较为谨慎主要有三点原因:

近期市场震荡,资金显得较为谨慎主要有三点原因:

第一,外围疫情再起,投资者担忧经济恢复放缓,使得外盘表现低迷,已连续2个月展开调整,对A股走势形成一定程度的压制。

第二,市场等待上月底重要会议以及本月初美国大选的靴子落地,资金在不确定性中略显谨慎,市场静待不确定性的释放。

第三,“聪明钱”北上近期偃旗息鼓,市场在没有旗帜资金的引领下缺乏主线方向。

成交金额维持今年地量,进一步萎缩空间不大,进入11月,随着上述这些扰动因素的逐渐消除,我们认为成交量有望将逐步回升,带动市场人气回暖。

三、二级市场流动性情况

(一)北上资金监测:短期流入放缓,中长期仍然可期

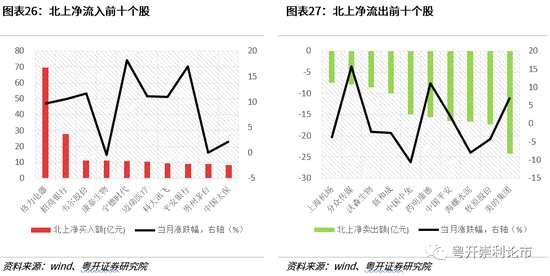

10月外资仍然较为谨慎,但9月大幅流出的情况有所缓解,由图7可以看出近期以来A股的小幅反弹不是由外资主导的,北上资金在外部多重扰动因素的影响下仍然显得较为谨慎,当月北上资金净买入0.23亿元,其中,沪股通净卖出16.09亿元,深股通净买入16.32亿元,连续8个月呈现深强沪弱格局。当月北上资金日均交易总额为866.20亿元,占全部A股成交额的比重为11.62%,续创历史新高。

作为二级市场的重要增量资金,北上资金今年1-10月仅净流入937亿元,远低于往年同期水平,2019/2018/2017年1-10月北上资金净流入额分别为2183/2312/1786亿元。今年外资持续流入的步调明显放缓,主要原因还是因为全球疫情大流行,全球经济大幅下滑以及外部事件扰动的影响。中长期来看,我国外资流入的空间仍然广阔:

作为二级市场的重要增量资金,北上资金今年1-10月仅净流入937亿元,远低于往年同期水平,2019/2018/2017年1-10月北上资金净流入额分别为2183/2312/1786亿元。今年外资持续流入的步调明显放缓,主要原因还是因为全球疫情大流行,全球经济大幅下滑以及外部事件扰动的影响。中长期来看,我国外资流入的空间仍然广阔:

从纵深基本面来说,我国经济恢复态势良好,明年MSCI可能会进一步提高A股在MSCI指数中权重,带来可观的资金增量;从横向对比来看,外资持股比例相较于日韩、台湾仍然显着偏低,后续可持续流入的空间巨大。

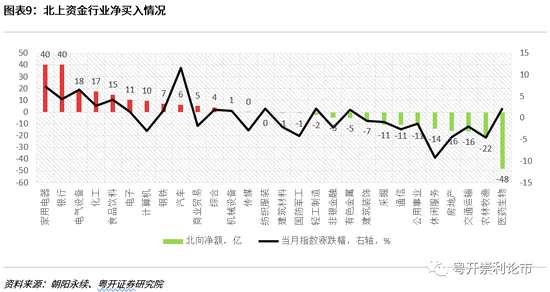

具体到行业来看,10月家用电器、银行、电气设备、化工、食品饮料为净流入前五板块,其中电气设备、化工板块连续2周进入居前,北上资金继续拥抱顺周期板块,电气设备板块持仓市值由上半年的第8位上升1位至第7位,化工板块持仓市值由上半年的第14位上升4位至第10位;医药生物、农林牧渔、交通运输、房地产、休闲服务为净流出前五板块。

具体到个股来看,10月格力电器、招商银行、韦尔股份、康泰生物、宁德时代为净流入前五个股,其中宁德时代连续2个月净流入居前,并且陆股通持股增量占流通A股比例上升幅度居前,戴维斯双击效应下当月上涨超18%。

具体到个股来看,10月格力电器、招商银行、韦尔股份、康泰生物、宁德时代为净流入前五个股,其中宁德时代连续2个月净流入居前,并且陆股通持股增量占流通A股比例上升幅度居前,戴维斯双击效应下当月上涨超18%。

(二)基金规模监测:机构投资者“保收益”氛围浓厚

(二)基金规模监测:机构投资者“保收益”氛围浓厚

从基金市场规模来看,近两个月基金份额稳步增长,尤其股票型和混合型基金份额保持相较于总基金份额,呈现更为稳定的状态。

从新成立基金情况来看,在今年7月达到高点,随着市场热度下降,新成立基金的份额和数量也逐渐降温,但股票型和偏股型基金占总新成立基金比例进一步提升。

从新成立基金情况来看,在今年7月达到高点,随着市场热度下降,新成立基金的份额和数量也逐渐降温,但股票型和偏股型基金占总新成立基金比例进一步提升。

另外,根据WIND数据统计,10月相较于9月来说,当前基金股票投资比例下降大于1.2%所占比例(合计38.77%)高于基金股票投资比例上升大于1.2%所占比例(合计35.12%),以基金为代表的机构投资者“保收益”氛围浓厚。

另外,根据WIND数据统计,10月相较于9月来说,当前基金股票投资比例下降大于1.2%所占比例(合计38.77%)高于基金股票投资比例上升大于1.2%所占比例(合计35.12%),以基金为代表的机构投资者“保收益”氛围浓厚。

(三)融资融券监测:内外部扰动下,融资客也保持谨慎

(三)融资融券监测:内外部扰动下,融资客也保持谨慎

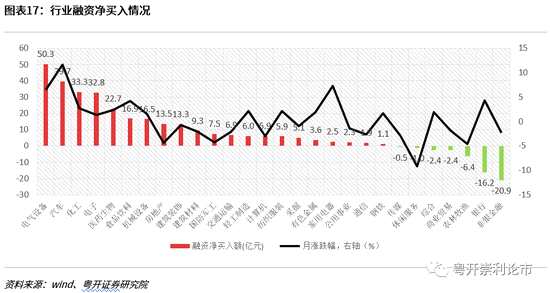

10月份,沪深两市日均融资买入额为618.54亿元,环比下降0.33%;日均融券卖出额为40.15亿元,环比上升0.62%;两融交易额占A股成交额的比重为8.84%,环比上升2.80%,内外部扰动下,融资客也保持谨慎。

具体到行业来看,当月电气设备、汽车、化工、电子、医药生物板块融资净买入居前,分别净买入50.30亿元、39.66亿元、33.26亿元、32.77亿元、22.74亿元,当月分别上涨6.50%、11.59%、2.75%、1.39%、2.34%;非银金融、银行、农林牧渔板块融资净卖出居前,分别净卖出20.88亿元、16.18亿元、6.38亿元,当月分别下跌2.25%、4.37%、4.60%。

具体到行业来看,当月电气设备、汽车、化工、电子、医药生物板块融资净买入居前,分别净买入50.30亿元、39.66亿元、33.26亿元、32.77亿元、22.74亿元,当月分别上涨6.50%、11.59%、2.75%、1.39%、2.34%;非银金融、银行、农林牧渔板块融资净卖出居前,分别净卖出20.88亿元、16.18亿元、6.38亿元,当月分别下跌2.25%、4.37%、4.60%。

四、一级市场流动性情况:IPO后续增速有望放缓

四、一级市场流动性情况:IPO后续增速有望放缓

10月份,A股市场共有26家公司IPO上市,具体分板块来看,10月主板/中小板/三板/科创板/创业板上市家数分别为5家/5家/1家/9家/6家。

募资总额大幅上升至1643亿元,前一个月为445亿元,主要因巨无霸蚂蚁集团IPO所致,若剔除蚂蚁集团因素影响,则10月A股募资总额为321.18亿元,环比略有回落。

展望11月,共有15家公司准备IPO上市,预计募资总额109亿元。主板/中小板/三板/科创板/创业板上市家数分别为2家/2家/3家/4家/4家,IPO增速有望放缓,抽水效应或将减弱。

展望11月,共有15家公司准备IPO上市,预计募资总额109亿元。主板/中小板/三板/科创板/创业板上市家数分别为2家/2家/3家/4家/4家,IPO增速有望放缓,抽水效应或将减弱。

五、产业资本变化

五、产业资本变化

(一)限售股解禁:仍旧面临不小的解禁压力

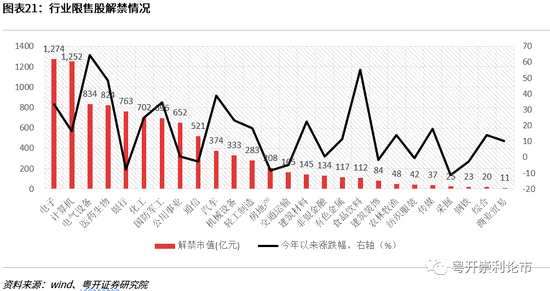

10月份,A股市场共有160家公司涉及解禁,解禁规模为2713亿元。展望今年剩下两个月,11月-12月,仍旧面临着不小的解禁压力,解禁规模有显着上升。11-12月合计共有334家公司涉及解禁,解禁规模合计9681亿元。

从行业分布来看,电子、计算机、电气设备、医药生物、银行板块解禁压力最大,解禁市值分别为1274亿元、1252亿元、834亿元、824亿元、763亿元,今年以来涨跌幅分别为33.88%、16.43%、64.35%、48.67%、-7.73%。

从行业分布来看,电子、计算机、电气设备、医药生物、银行板块解禁压力最大,解禁市值分别为1274亿元、1252亿元、834亿元、824亿元、763亿元,今年以来涨跌幅分别为33.88%、16.43%、64.35%、48.67%、-7.73%。

(二)二级市场增减持:净减持压力环比略有减弱

(二)二级市场增减持:净减持压力环比略有减弱

10月,二级市场合计公告净减持557亿元,相较于9月公告的净减持800亿元的水平,压力略有缓解。具体来看,合计44家上市公司公告增持计划,合计增仓参考市值为23亿元;共计352家上市公司公告减持计划,合计减仓参考市值为580亿元。

分行业来看,减持压力最大的行业主要集中在电子、医药设备、电气设备、计算机、化工五个板块,均为今年以来的热门行业,最大减仓参考市值高达142亿元。

六、公开市场操作及利率

六、公开市场操作及利率

(一)公开市场操作

(二)利率:国债收益率微幅上升

(二)利率:国债收益率微幅上升

七、其他附图

七、其他附图