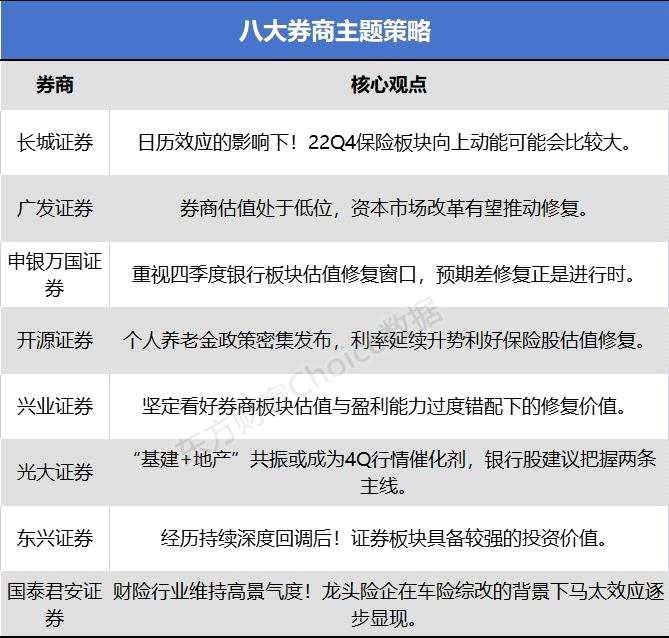

八大券商主题策略:经历持续深度回调后!大金融板块何时扛起反攻大旗?

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。长城证券:日历效应的影响下!22Q4保险板块向上动能可能会比较大保险板块行情中日历效应表现的较为明显,

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。  长城证券:日历效应的影响下!22Q4保险板块向上动能可能会比较大

长城证券:日历效应的影响下!22Q4保险板块向上动能可能会比较大

保险板块行情中日历效应表现的较为明显,Q4行情表现较好,尤其是在10月份更容易产生超额收益。2010年-2022年期间,Q4保险板块涨幅较为居前,排名在0-35%的概率较高,而10月份收益率情况较好,但是在11月份之后向上动能会逐渐趋弱,尤其在2017年之后,动能削弱更为明显。

长端利率对于保险板块的行情影响也比较大。在长端利率下行期间,市场将会预期保险企业利润减少,股价在无足够利好刺激的情况下会下行,但是在有些年份Q4的保险板块行情(如2014年、2015年、2016年和2017年)会在日历效应的影响下跑出相对长端利率较为独立的行情。当前的长端利率750MA处于二十年间最低位置,伴随后续国内经济的弱势复苏,基本面资本收益率可能会逐渐上升,长端利率可能会迎来向上的拐点,从长端利率和日历效应的影响来说,22Q4保险板块向上动能可能会比较大。

在市场下行风险较大的时期,股息率较高的保险板块有较高的确定性。在近12个月,中国平安、新华保险、中国人保、中国太保、中国人寿的股息率在A股的排名分位分别是3.50%、3.93%、9.74%、4.39%、18.28%,我们之前的研究报告中曾指出在权益市场下行风险较大的情况下,具有较高安全边际的高股息标的更具有配置价值。

广发证券:券商估值处于低位资本市场改革有望推动修复

证券:券商估值处于低位,资本市场改革有望推动修复。受疫情反弹及市场持续下跌等因素影响,今年前三季度市场交易趋于低迷,股票基金日均成交额降至9546.45亿元,同比下降3.5%;9月AB股日均成交额大幅下降至7274.50亿元,环比降27.7%。9月底两融余额1.56万亿元,同比下降15%。今年前三季度公募基金市场净值增速放缓,新发基金份额骤降;IPO规模稳定增长,再融资规模有所降低。整体来看,行业关注点仍在财富管理业务,龙头券商将受益于财富管理集中度提升,全面注册制预期下的投行及投行资本化提振业绩表现。当前,地产政策频出、国内经济趋于回暖叠加资本市场改革持续发力对市场形成修复力量,券商板块处于2019年深改以来的估值低位,随着市场整体回暖与改革渐次落地,降费预期已被市场消化,看好财富管理长坡厚雪与全面注册制提振全业务链业绩预期下券商板块的配置机遇。

保险:期待储蓄意愿较高背景下的2023年开门红。9月27日国常会提出“政策支持、商业化运营的个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%”,降低税率扩大税收优惠覆盖人群,利好第三支柱的发展。负债端方面,一是寿险,寿险方面有望迎来拐点,期待四季度开门红预售的情况,目前居民在疫情的反复下导致的储蓄意愿较高,而其他理财类产品收益率下降等因素推动保险产品相对竞争力的提升,储蓄类产品销售持续超出市场预期。另外从供给侧来看,随着代理人同比下滑规模的收敛,而代理人人均产能的大幅度提升,有望弥补代理人规模的下滑,需求侧和供给侧均有望推动寿险负债端改善,期待开门红实现正增长,我们建议积极关注寿险龙头及被低估的改革标的。二是财险方面,我们维持全年财产险行业保费两位数增长预期,新车销量的回暖持续推动车险保费增速向上,且考虑大灾的预期减弱有望推动财险行业赔付率下降,全年有望实现戴维斯双击。个股建议关注:中国人寿(A/H)、中国财险(H)、中国太保(A/H)、友邦保险(H)、中国人保(A/H)、中国平安(A/H)。

申银万国证券:重视四季度银行板块估值修复窗口预期差修复正是进行时

重视四季度银行板块估值修复窗口,预期差修复正是进行时。①经济回稳向上的决心不变,狠抓稳增长的政策信号进一步释放;②信贷表现超预期、社融稳步回暖,历来是驱动银行股投资的重要信号;③三季报同样会有预期差催化,优质区域性银行的成长性会继续引领行业;④正值资金换仓、估值切换的年关窗口,交易因素亦不可忽视。个股层面,我们坚持强调“资产强+风险小,在我国最优质区域上精选银行”主线不变,江浙一带“贷款增长能提速、零售小微有抓手、拨备底子更厚实”的优质城农商行仍有业绩超预期可能。首推农商行中江阴银行、常熟银行、无锡银行,城商行中宁波银行、苏州银行、南京银行。对股价已超跌、估值极低的优质赛道股,四季度有望迎来“补涨”行情,但“基本面拐点”逻辑仍待验证,需跟踪地产销售、零售消费等核心数据,首推兴业银行,包括招商银行、【平安银行(000001)、股吧】。

开源证券:个人养老金政策密集发布利率延续升势利好保险股估值修复

个人养老金政策密集发布,利率延续升势利好保险股估值修复。(1)国庆节前一周个人养老金政策密集落地,9月26日国常会明确个税优惠政策,对参与者按每年1.2万元限额内予以税前扣除,领取收入实际税负由7.5%降至3%;9月29日,银保监会下发《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》,明确个人养老金产品包括年金、两全及其他银保监会认定的产品,险企有望快速上线产品。资质方面,预计上市险企均可参与经营个人养老金,且多数具有专属商业养老保险运营经验优势。渠道方面,险企可通过自有、银保渠道进行个人养老金产品销售,个人养老金政策密集发布,有望年内开启试点。(2)节前长端利率明显回升,10年期国债已较8月低点回升超0.17pct至2.76%,地产政策暖风不断,资产端有望带动保险板块估值修复;负债端看,在银行降息、股市波动较大的市场环境下,储蓄型保险产品吸引力相对提升,2023Q1险企NBV同比有望转正。我们看好资产端弹性较强且负债端表现占优的标的,中国人寿受益明显。中长期推荐寿险转型领先的中国太保和中国平安,中国财险承保业绩增速超预期,景气度有望延续,继续推荐。

兴业证券:坚定看好券商板块估值与盈利能力过度错配下的修复价值

保险行业:负债端考虑队伍规模触底企稳、储蓄型保险产品需求旺盛以及低基数,开门红预期较为乐观。资产端考虑经济托底政策可能仍将持续,投资端或将改善。基本面企稳叠加个人养老金政策对于市场情绪的提振,低估值和低持仓的保险股配置价值提升,当前估值下行空间较小,4季度或是修复最好窗口期,建议配置,持续关注开门红表现。个股方面,建议关注负债端表现相对较优的【中国人寿】、深耕个险转型的【中国太保】和投资端有望明显反转的【中国平安】。

证券行业:坚定看好券商板块估值与盈利能力过度错配下的修复价值。从市场环境来看,当前行业交易结算资金余额接近2021年高点水平,为股票市场提供充足流动性,通过股债比判断市场下行空间有限;从监管政策来看,当前监管周期仍保持在宽松状态,资本市场发行机制和交易机制改革持续深化,为证券行业提供盈利上行动力,全面注册制落地的政策预期亦有望提振板块情绪,前期降费政策对板块整体业绩影响有限,当前股价已有充分反应;从估值与盈利配比来看,当前券商板块PB估值仅处于2012年来底部向上约1-3%的分位区间,而行业目前单月ROE分位区间达50-60%,震荡的市场环境与前期降费政策预期致使板块出现显着超跌,估值与盈利的错配程度接近历史高位水平,当前板块下行空间有限,估值修复空间充足。

光大证券:“基建+地产”共振或成为4Q行情催化剂银行股建议把握两条主线

“基建+地产”共振或成为4Q行情催化剂。我们前期一直强调的观点是,银行股下一阶段的表现,应该建立在持续“稳增长、宽信用”基础之上,而为了保证2022年经济增长位于合理区间,需要房地产市场逐步修复和基建投资增加强度。展望4Q,银行经营基本面有望稳中向好。一方面,房地产供需两端支持政策进一步加码,叠加前期政策逐步落地显效,有望与基建共同推动“实质性”宽信用的形成,有助于缓释银行体系资产质量压力。另一方面,资产端收益率可能延续下行态势,但存款挂牌利率下调有助于缓释负债成本压力,资产负债重定价周期错配或驱动银行4Q净息差阶段性走平;此外,北向资金与公募基金持仓处历史低位,也有望回流银行板块。

银行股投资上建议继续把握两条主线:①经营基本面优质,估值性价比较高的宁波、招商和邮储银行。看好头部银行经营的可持续性及稳定性。3Q这三家银行A股跌幅较大,进一步提升了其估值性价比;②深耕江浙经济发达地区,且有业绩释放诉求和能力的江苏、南京、杭州和常熟银行等。

东兴证券:经历持续深度回调后!证券板块具备较强的投资价值

证券:证券板块在经历持续深度回调后,当前整体估值已接近2018年10月和2022年4月低点,具备较强的投资价值,待市场企稳后,在杠杆资金的配合下,估值修复在时间和空间层面均可期待。我们认为,资本市场改革提速有望成为行业价值回归的直接催化剂,业务创新亦将为盈利增长开启想象空间,行业中长期发展前景继续向好。从投资角度看,我们更加看好行业内头部机构在中长期创新发展模式下的投资机会,当前具备较高投资价值的标的仍集中于估值仍在低位的价值个股,此外证券ETF为板块投资提供了更多选择。

保险:年初以来保险负债端仍在承受居民消费能力下降、疫情和代理人减员等因素带来的影响,但从各家险企中报中也能看到渠道改革呈现的积极变化,特别是代理人产能和活动率的提升,同时银保渠道的持续发力亦助力头部险企稳住核心客户群体。伴随疫情逐步缓解和各险企2023年开门红筹备工作的陆续展开,险企渠道改革成效有望陆续兑现,给予市场对险企经营层面更大的信心。

国泰君安证券:财险行业维持高景气度!龙头险企在车险综改的背景下马太效应逐步显现

当前寿险行业仍处在改革调整阶段,预计2022年NBV仍将承压,考虑到当前权益市场波动、银行理财破净等环境下居民对于收益确定性更高的保险产品需求明显提升,预计带来新单和NBV回暖。财险行业维持高景气度,龙头险企在车险综改的背景下马太效应逐步显现,维持行业增持。建议增持预计率先启动2023年开门红抢占客户资源推动NBV回暖的中国人寿,以及预计全年承保盈利稳定性超预期的中国财险。

修复