安必平有多难销:产品降价赊销凶猛 销售费用率还夺冠

摘要: 6月3日,广州安必平医药科技股份有限公司(以下简称“安必平”)首发上会。安必平拟在上交所科创板上市,保荐机构为民生证券。

6月3日,广州安必平医药科技股份有限公司(以下简称“安必平”)首发上会。安必平拟在上交所科创板上市,保荐机构为民生证券。安必平计划公开发行数量不超过2334.00万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于25.00%,拟募集资金3.74亿元,分别用于研发生产基地建设项目、营销服务网络升级建设项目。

安必平首次冲刺IPO瞄准的是科创板,却因财务数据超期而终止审查。在2017年的一篇报道中指出,安必平曾于2015年2月6日披露首次公开发行股票并在创业板上市招股说明书,后因财务数据超期三个月自动终止审查。

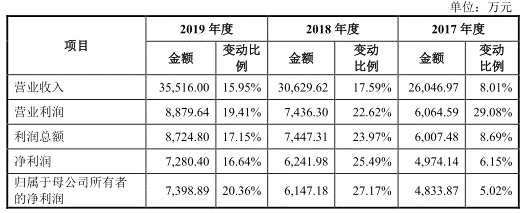

2016年至2019年,安必平实现营业收入分别为2.41亿元、2.60亿元、3.06亿元、3.55亿元,实现归属于母公司所有者的净利润分别为4602.87万元、4833.87万元、6147.18万元、7398.89万元,实现经营活动产生的现金流量净额分别为4337.39万元、8391.85万元、6535.14万元、8973.90万元,其中,销售商品、提供劳务收到的现金分别为2.52亿元、2.87亿元、3.28亿元、3.87亿元。

报告期内,安必平研发费用率与同行业上市公司相比较低,在同行业上市公司中连续4年“垫底”。而公司销售费用率高于行业销售费用率平均水平,在同行业上市公司中连续4年销售费用率“冠军”。

不仅如此,安必平的销售费用远远高于其在研发上的投入。2019年,安必平销售费用是研发费用的7.41倍,而2018年公司销售费用则是研发费用的9.10倍。

2016年至2019年,公司研发费用分别为1325.15万元、1530.49万元、1558.65万元、2185.89万元。公司研发费用占同期营业收入的比例分别为5.49%、5.88%、5.09%、6.15%,可比上市公司研发费用率平均值分别为11.98%、10.75%、11.37%、10.78%。

报告期内,公司销售费用分别为1.13亿元、1.23亿元、1.42亿元、1.62亿元。公司销售费用占同期营业收入比例分别为46.68%、47.16%、46.30%、45.58%,可比上市公司销售费用率平均值分别为41.83%、39.75%、38.47%、37.79%。

2016年至2019年,安必平应收账款余额分别为1.49亿元、1.60亿元、1.79亿元和1.85亿元,占报告期各期营业收入的比例分别为61.66%、61.35%、58.31%和52.21%。公司应收账款周转率分别为1.78次、1.69次、1.81次和1.95次,行业平均应收账款周转率分别为3.38次、3.25次、3.27次、3.60次。

报告期内,公司存货金额分别为1610.58万元、1909.73万元、2364.05万元、2054.38万元,占流动资产的比例分别为6.03%、6.22%、7.19%、5.61%。公司存货周转率分别为2.36次、2.30次、2.31次、2.49次,行业平均存货周转率分别为2.08次、2.20次、2.45次、2.73次。

2016年至2019年,安必平主营业务毛利率分别为82.33%、83.44%、82.97%和83.73%。安必平(不含外购产品)毛利率分别为89.53%、89.18%、87.31%、86.59%,低于同行业可比上市公司毛利率均值90.07%、90.28%、89.55%、88.32%。

安必平两大核心产品LBP系列产品及PCR系列产品价格下滑。2016年至2019年,LBP试剂单价分别为33.02元/人份、33.50元/人份、32.02元/人份、29.77元/人份,PCR试剂单价分别为90.32元/人份、83.99元/人份、81.05元/人份、78.57元/人份。

据壹财信报道,“研发生产基地建设项目”的主体建筑早在2018年便已建成,而根据招股书,“研发生产基地建设项目”建设周期为48个月,将于第30个月完成全部建筑工程并开始试运行,若以2017年6月开工计算,按照进度安排已远远超过30个月,显然截至发稿时,该募投项目应开始试运行。

互联网记者向安必平证券事务部发去采访提纲,截至发稿未收到回复。

体外诊断试剂和仪器生产企业拟在科创板上市

安必平是一家从事体外诊断试剂和仪器的研发、生产和销售的国家高新技术企业,目前业务聚焦于病理诊断领域,建立了细胞学诊断、免疫诊断和分子诊断三大技术平台,较为完整地覆盖从细胞形态到蛋白表达、基因检测等不同诊断层次的临床需求。

公司产品种类丰富,主要应用于肿瘤的病理诊断,包括细胞学诊断试剂和仪器(LBP系列)、免疫组化诊断试剂和仪器(IHC系列)、分子诊断试剂和仪器(PCR系列、FISH系列)等系列504种注册/备案产品(截至2020年4月30日),是国内为数不多的能为医疗机构提供完整的病理诊断解决方案的厂家之一。

公司的主要产品为病理诊断试剂和仪器,涵盖细胞学诊断、分子诊断和免疫诊断三大技术平台,主要应用于肿瘤的病理诊断。

截至2020年5月24日,招股说明书签署日,蔡向挺直接持有安必平28.31%股权,并通过凯多投资控制公司18.50%股权,蔡向挺合计控制公司46.81%股权,为公司的控股股东、实际控制人。

蔡向挺,男,1964年出生,中国国籍,无境外永久居留权,本科学历,预防医学学士。1985年7月至2005年8月,曾任职于广东省职业病防治院、广东省康达发展公司、广州正和药业连锁有限公司、海南益康科技开发有限公司、广东正和药业有限公司;1999年3月创立康顺医学,至今任康顺医学执行董事、总经理;2005年7月创立安必平有限并任董事长兼总经理。2011年3月至今,任安必平自动化执行董事、总经理;2011年11月至今,任凯多投资执行事务合伙人;2015年9月至今,历任安必平检验执行董事、经理;现任公司董事长、总经理。

安必平拟在上交所科创板上市,保荐机构为民生证券。安必平计划公开发行数量不超过2334.00万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于25.00%,拟募集资金3.74亿元,其中,2.95亿元用于研发生产基地建设项目、7872万元用于营销服务网络升级建设项目。

业绩持续增长

2016年至2019年,安必平实现营业收入分别为2.41亿元、2.60亿元、3.06亿元、3.55亿元,实现归属于母公司所有者的净利润分别为4602.87万元、4833.87万元、6147.18万元、7398.89万元。

报告期内,公司实现经营活动产生的现金流量净额分别为4337.39万元、8391.85万元、6535.14万元、8973.90万元,其中,销售商品、提供劳务收到的现金分别为2.52亿元、2.87亿元、3.28亿元、3.87亿元。

招股书特别提醒,2020年第一季度及上半年公司经营业绩大幅下滑的风险。

受新冠疫情影响,公司2020年第一季度经营业绩出现较大幅度下滑:2020年第一季度公司实现营业收入3846.19万元(经审阅),同比下降45.64%;实现归属于母公司股东的净利润为988.05万元(经审阅),同比下降37.12%;实现扣除非经常性损益后归属于母公司股东的净利润912.28万元(经审阅),同比下降41.51%。

2020年第二季度,国内新冠疫情基本得到控制,药械流通及医院患者就诊及体检正在逐步恢复,公司业务也处于较快恢复状态。2020年1-6月,公司预计实现营业收入为1.28亿元-1.38亿元,同比下降17.90%-11.49%;预计实现归属于母公司的净利润为2800.00万元-3100.00万元,同比下降11.52%-2.04%。

研发费用率在同行上市公司中最低

报告期内,安必平研发费用率与同行业上市公司相比较低,在同行业上市公司中连续4年“垫底”。

2016年至2019年,公司研发费用分别为1325.15万元、1530.49万元、1558.65万元、2185.89万元。公司研发费用占同期营业收入的比例分别为5.49%、5.88%、5.09%、6.15%。

报告期内,可比上市公司研发费用率平均值分别为11.98%、10.75%、11.37%、10.78%,安必平研发费用率低于行业研发费用率均值。

报告期内,公司研发费用主要由研发人员薪酬、研发材料费和折旧及摊销费用等构成。

其中,研发人员薪酬分别为520.45万元、738.61万元、966.07万元、1462.40万元;研发材料费分别为265.34万元、218.83万元、267.55万元、268.54万元。

销售费用率在同行上市公司中最高

报告期内,安必平销售费用率高于行业销售费用率平均水平,在同行业上市公司中连续4年销售费用率“冠军”。

2019年,安必平销售费用是研发费用的7.41倍,而2018年公司销售费用则是研发费用的9.10倍。

2016年至2019年,公司销售费用分别为1.13亿元、1.23亿元、1.42亿元、1.62亿元。公司销售费用占同期营业收入比例分别为46.68%、47.16%、46.30%、45.58%。

报告期内,可比上市公司销售费用率平均值分别为41.83%、39.75%、38.47%、37.79%。

报告期内,安必平销售费用主要由市场宣传推广费、职工薪酬、折旧摊销费、差旅费、仓储及运输费用等构成,其中职工薪酬及市场宣传推广费是销售费用的主要构成。

2016年至2019年,公司销售费用中市场宣传推广费用分别为8315.47万元、9007.05万元、1.07亿元、1.17亿元;职工薪酬分别为1242.83万元、1473.01万元、1768.60万元、2594.22万元。

应收账款占营业收入一半 周转率低于同行

2016年至2019年,安必平应收账款余额分别为1.49亿元、1.60亿元、1.79亿元和1.85亿元,占报告期各期营业收入的比例分别为61.66%、61.35%、58.31%和52.21%。

安必平应收账款周转率水平在同行业可比公司中最低。

报告期内,公司应收账款周转率分别为1.78次、1.69次、1.81次和1.95次,行业平均应收账款周转率分别为3.38次、3.25次、3.27次、3.60次。

存货最主要为库存商品

2016年至2019年,安必平存货金额分别为1610.58万元、1909.73万元、2364.05万元、2054.38万元,占流动资产的比例分别为6.03%、6.22%、7.19%、5.61%。

公司存货中原材料、在产品和库存商品占比较高。其中,库存商品金额分别为838.61万元、万元、1049.35万元、1081.57万元、897.75万元,占存货的比例分别为48.91%、51.44%、43.58%、41.50%。

2018年、2019年,公司存货周转率低于行业存货周转率平均水平。

报告期内,公司存货周转率分别为2.36次、2.30次、2.31次、2.49次,行业平均存货周转率分别为2.08次、2.20次、2.45次、2.73次。

毛利率低于行业平均水平

2016年至2019年,安必平主营业务毛利率分别为82.33%、83.44%、82.97%和83.73%。

报告期内,安必平(不含外购产品)毛利率分别为89.53%、89.18%、87.31%、86.59%,低于同行业可比上市公司毛利率均值90.07%、90.28%、89.55%、88.32%。

2017年至2019年,同行业可比上市公司中,艾德生物、正海生物的毛利率一直都在90%以上,【凯普生物(300639)、股吧】毛利率在80%以上,安必平毛利率高于凯普生物。

主要产品价格下滑

安必平现阶段核心产品为LBP系列产品及PCR系列产品。在LBP产品线,“安必平”、“达诚”和“复安”三个品牌产品主要用于宫颈癌筛查;在PCR产品线,目前公司仅有HPV荧光18型和HPV分型28型两种产品,品种较为单一。上述两大产品线产品作为宫颈癌筛查和诊断的应用产品,占营业收入的比例为70%以上,是公司收入的主要来源。

2016年至2019年,LBP试剂单价分别为33.02元/人份、33.50元/人份、32.02元/人份、29.77元/人份,PCR试剂单价分别为90.32元/人份、83.99元/人份、81.05元/人份、78.57元/人份。

招股书也显示,随着宫颈癌筛查市场竞争的加剧和“两癌”筛查政策的逐步实施,公司宫颈癌系列产品将面临价格下降的风险。

具体表现在:1、宫颈癌筛查LBP系列产品价格下降,报告期内,LBP试剂的单价从2017年的33.50元/人份逐年下降至2019年的29.77元/人份。2、宫颈癌筛查PCR系列产品价格下降,报告期内,PCR试剂的单价从2017年的83.99元/人份逐年下降至2019年的78.57元/人份。LBP试剂和PCR试剂的价格均有所下降,但下降幅度较小,未对公司盈利能力产生重大不利影响。

公司表示,国内体外诊断企业的快速发展使企业产品之间的竞争不断加剧,行业内产品价格下降成为目前体外诊断行业的普遍趋势。公司结合目前市场情况,拟在技术储备、产品布局、质量控制、品牌推广、销售与服务网络等方面继续保持和提升,以应对未来将面临的产品价格下行风险。

主要募投项目或已试运行

据壹财信报道,据招股书,安必平本次IPO共募集3.74亿元用于“研发生产基地建设项目”和“营销服务网络升级项目”。

其中,“研发生产基地建设项目”总投资3.13亿元,拟使用募集资金2.95亿元,然而该项目的主体建筑早在2018年便已建成,安必平官网更是刊登了该项目大楼封顶仪式的相关新闻。

根据“研发生产基地建设项目”备案项目编号2016-440100-35-03-004570,《壹财信》在投资项目备案公示网站上查找到,该项目通过日期为2016年6月12日,项目的备案名称显示为“广州安必平公司产业园建设项目”。

2018年8月5日,安必平的官网上发布了一篇《广州安必平产业园建设项目工程封顶仪式》的公司新闻,在该新闻中报道了该项目于2017年6月6日正式开工,在14个月后的2018年8月,广州安必平产业园建设项目工程在集团董事长蔡向挺先生、副总经理汪友明先生等各单位相关领导共同见证下举行了封顶仪式,在封顶仪式上公司领导表示“产业园的建成将成为里程碑式的成就”。

而根据招股书,“研发生产基地建设项目”建设周期为48个月,将于第30个月完成全部建筑工程并开始试运行,若以2017年6月开工计算,按照进度安排已远远超过30个月,显然截至发稿时,该募投项目应开始试运行。

安必平