华绿生物产品价降关联方频担保 背警示函2016财报修改

摘要: 编者按:10月29日,江苏华绿生物科技股份有限公司(简称“华绿生物”)首发上会。华绿生物拟在创业板上市,本次公开发行新股数量不超过1459.00万股,保荐机构为中信证券。

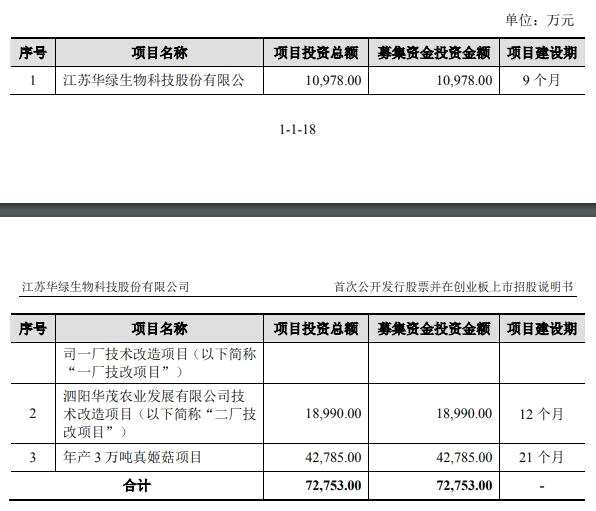

编者按:10月29日,江苏华绿生物科技股份有限公司(简称“华绿生物”)首发上会。华绿生物拟在创业板上市,本次公开发行新股数量不超过1459.00万股,保荐机构为中信证券。华绿生物拟募集资金7.28亿元。其中,1.10亿元用于江苏华绿生物科技股份有限公司一厂技术改造项目,1.90亿元用于泗阳华茂农业发展有限公司技术改造项目,4.28亿元用于年产3万吨真姬菇项目。

华绿生物曾于2017年12月向中国证监会递交首次公开发行股票并上市的申请材料并预披露了招股说明书,后于2018年3月撤回申请材料。之后,于2019年12月向中国证监会递交的首次申报文件及预披露的招股说明书。2020年6月30日,公司在深交所创业板提交招股书申报稿。2020年10月22日,公司提交招股书上会稿。华绿生物于2017年12月报送的招股书申报稿中,会计师事务所为安永华明会计师事务所。2019年12月报送的招股书申报稿中,会计事务所更换为致同会计师事务所。

华绿生物的控股股东、实际控制人是余养朝,中国国籍,无境外永久居留权。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物加权平均净资产收益率分别为35.61%、39.72%、24.41%、11.02%、8.89%、17.81%、9.21%。公司于2017年现金分红3019.44万元,2019年现金分红2188.00万元。

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物实现营业收入分别为1.91亿元、2.41亿元、2.66亿元、3.48亿元、3.94亿元、5.75亿元、2.87亿元;销售商品、提供劳务收到的现金分别为2.04亿元、2.42亿元、2.61亿元、3.51亿元、3.90亿元、5.81亿元、2.85亿元。

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物实现归属于母公司所有者的净利润分别为3214.23万元、5166.36万元、6328.24万元、6412.04万元、5577.81万元、1.21亿元、7116.11万元,经营活动产生的现金流量净额分别为6922.46万元、9712.87万元、1.08亿元、1.13亿元、1.00亿元、2.14亿元、1.05亿元。

华绿生物业绩存在波动。2017年,华绿生物归母净利润增速远低于营业收入增速。2018年公司归母净利润增速负增长,2019年归母净利润增速骤增并且远超营业收入增速。2017年、2018年、2019年,公司营业收入增速为30.83%、13.29%、45.99%,归母净利润增速为1.32%、-13.01%、116.34%。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,公司及其子公司员工总数分别为643人、680人、946人、1033人、1366人、1352人、1411人。

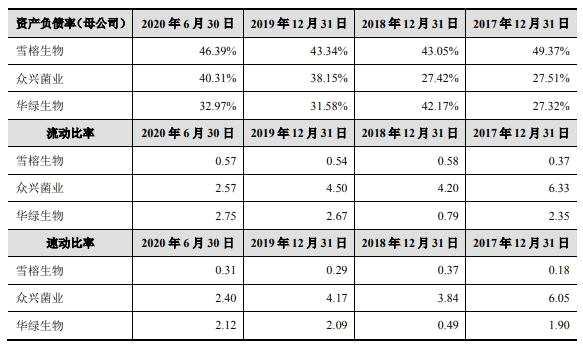

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物资产总计3.15亿元、3.43亿元、7.22亿元、7.27亿元、9.19亿元、10.18亿元、10.43亿元,负债合计1.99亿元、1.79亿元、1.69亿元、1.24亿元、3.01亿元、2.81亿元、2.54亿元。同期,资产负债率(合并)分别为62.98%、52.25%、23.34%、17.09%、32.80%、27.56%、24.34%,资产负债率(母公司口径)分别为76.44%、81.05%、28.77%、27.32%、42.17%、31.58%、32.97%。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物货币资金分别为2745.75万元、2746.49万元、2.51亿元、5678.02万元、6742.14万元、1.3亿元、1亿元,占各期末流动资产的比例分别为38.64%、31.12%、76.65%、27.85%、38.95%、43.06%、32.06%。公司货币资金主要为银行存款,各期末,银行存款分别为2582.72万元、2733.04万元、2.51亿元、5673.98万元、5691.23万元、1.1亿元、8038.13万元。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物流动负债分别为1.32亿元、1.46亿元、1.19亿元、8688.44万元、2.18亿元、1.13亿元、1.14亿元,流动负债占负债总额的比例分别为66.63%、81.41%、70.65%、69.93%、72.46%、40.27%、44.92%;流动负债中,短期借款分别为6500万元、6000万元、6290万元、940万元、8180万元、2904.24万元、4002.78万元。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物流动比率(倍)分别为0.54、0.61、2.75、2.35、0.79、2.67、2.75,速动比率(倍)分别为0.38、0.46、2.47、1.90、0.49、2.09、2.12。华绿生物指出,2017年末至2019年末,公司流动比率和速动比率均高于雪榕生物,低于众兴菌业,具有良好的短期偿债能力。

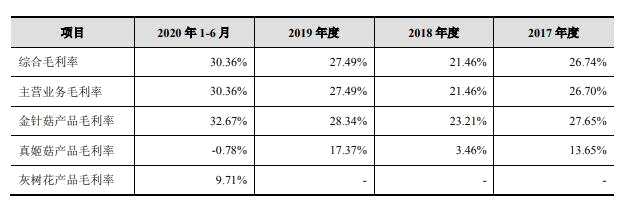

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物综合毛利率分别为30.91%、36.62%、35.20%、26.74%、21.46%、27.49%、30.36%。

金针菇是公司主营业务收入的最主要来源,历年占公司主营业务收入的比例均在91%以上。2016年-2019年,公司金针菇单价持续下滑,金针菇产品毛利率波动起伏。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物金针菇产品的单位价格(元/千克)分别为5.98、6.05、5.59、5.13、4.83、4.79、4.91;金针菇产品毛利率分别为30.95%、36.62%、36.19%、27.65%、23.21%、28.34%、32.67%。同期,可比公司雪榕生物的金针菇产品毛利率分别为29.71%、34.70%、32.49%、25.61%、18.52%、27.10%、32.68%。

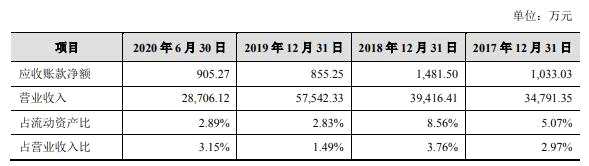

公司应收账款周转率低于可比上市公司,并且差距较大。2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物应收账款净额分别为528.89万元、677.29万元、746.99万元、1033.03万元、1481.50万元、855.25万元、905.27万元,占营业收入比分别为2.76%、2.82%、2.81%、2.97%、3.76%、1.49%、3.15%。各期,华绿生物应收账款周转率(次)分别为19.81、39.88、37.34、39.09、31.35、49.25、32.61。同行业可比上市公司中,雪榕生物应收账款周转率分别为43.44、49.11、67.66、89.62、112.67、119.04、55.07;众兴菌业应收账款周转率分别为42.03、98.05、115.36、77.88、69.33、63.34、27.07。

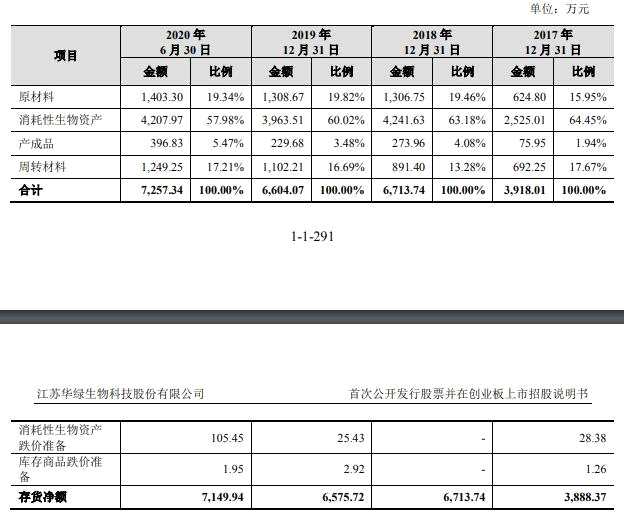

公司存货周转率总体高于同行业可比上市公司平均水平,不过2018年公司存货周转率骤降。2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物存货净额分别为2058.38万元、2111.22万元、3225.09万元、3888.37万元、6713.74万元、6575.72万元、7149.94万元,占流动资产比重分别为28.96%、23.92%、9.89%、19.07%、38.79%、21.77%、22.83%。各期,华绿生物存货周转率(次)分别为7.81、7.31、6.46、7.17、5.84、6.28、2.91。同行业可比上市公司中,雪榕生物存货周转率分别为6.25、5.36、5.30、5.10、5.40、4.94、2.22;众兴菌业存货周转率分别为6.41、6.22、5.82、6.35、6.59、6.95、3.50。

公司销售以经销商模式为主,公司前五大客户均为经销商。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物前五大客户销售金额占比分别为66.66%、63.54%、54.01%、42.97%、30.52%、22.17%、24.21%。同期,经销商数量分别为46家、51家、58家、65家、91家、100家、91家。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物前五大供应商采购金额占比分别为40.55%、51.28%、62.01%、62.01%、51.37%、39.04%、39.99%。

华绿生物表示,公司于2019年12月向中国证监会递交的首次申报文件及预披露的招股说明书中,2016年财务数据与前次申请文件中2016年的财务数据存在差异,主要原因系根据当地实际情况调整社保、住房公积金所致。

互联网记者发现,两版招股书有一些财务数据存在差异。如:2017年12月提交的招股书中,华绿生物2016年实现归属于母公司所有者的净利润为5985.11万元,经营活动产生的现金流量净额为8853.44万元。2019年12月提交的招股书中,华绿生物2016年实现归属于母公司所有者的净利润为6328.24万元,经营活动产生的现金流量净额为1.08亿元。

华绿生物由于延迟披露年报而收到过警示函。2015年7月21日,华绿生物在全国中小企业股份转让系统挂牌。自2017年12月14日起,公司股票自2017年12月14日起终止在全国中小企业股份转让系统挂牌。其间,2017年6月28日,公司因未在2016年会计年度结束之日起四个月内编制并披露年度报告,全国中小企业股份转让系统对公司采取出具警示函的自律监管措施,同时对公司及公司董事长、董事会秘书采取出具警示函的自律监管措施。

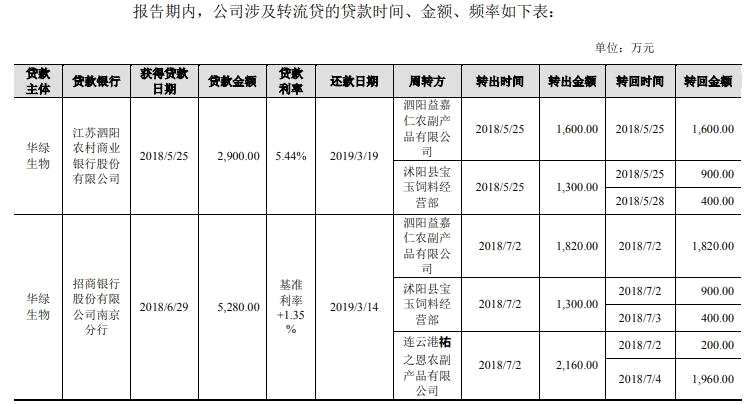

华绿生物的上会稿指出,报告期内,为满足部分银行贷款受托支付的相关要求,公司存在先将贷款委托贷款银行支付给公司某个供应商,然后对方将贷款返还,公司根据实际付款需要,再将该贷款支付给其他供应商的情况。2018年至2019年,涉及转流贷的供应商实际发生采购额12221.92万元,转流贷资金往来合计8180.00万元,实际发生采购额大于转流贷资金往来金额。报告期内,所有涉及的转贷均已在2019年3月20日前全额归还相关银行。

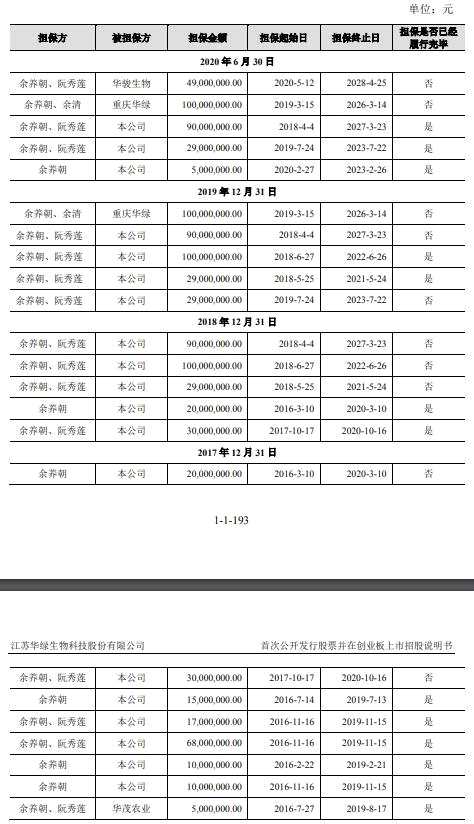

公司有多起关联担保。华绿生物称,因公司生产经营的资金需要,公司控股股东、实际控制人余养朝及其妻子阮秀莲,公司监事、重庆华绿总经理余清为公司及其子公司提供了担保。2017年末、2018年末、2019年末、2020年6月末,华绿生物接受担保金额分别为1.75亿元、2.69亿元、3.48亿元、2.73亿元。

据投资者网,近年来,食用菌行业经过产能的急速扩张,市场竞争状况更加激烈。如今再冲刺IPO,华绿生物选择的目标是创业板,公司如何面对行业竞争呢?统计数据显示,目前金针菇产量主要集中于雪榕生物、众兴菌业、如意情(豫园股份旗下公司)和华绿生物。其日产能分别为1140吨、775吨、363吨和327吨,这四家公司合计占据国内市场36%的份额。从产量上看,华绿生物与雪榕生物差距较大,而与众兴菌业、如意情不相上下。

据时代周报,华绿生物营收增速放缓,利润不增反降。2017年,华绿生物的营业收入增速为31.32%,同期归母净利润增速仅1.32%,利润大幅跑输营业收入;2018年华绿生物的营业收入增速大幅下降至13.22%,仍小幅增长,但当年归母净利润同比增速却为-13.1%,不增反减。

据权衡财经,华绿生物零人供应商供应数千万采购额。泗阳益嘉仁农副产品有限公司成立的第二年就已成为华绿生物的第一大供应商贡献2390.93万元的采购额,2018年仍然位居第一大供应商之位贡献采购额为2723.31万元,2019年为华绿生物的第二大供应商贡献采购额1848.89万元。查其2017-2019年年报显示社保缴纳人数为0人。

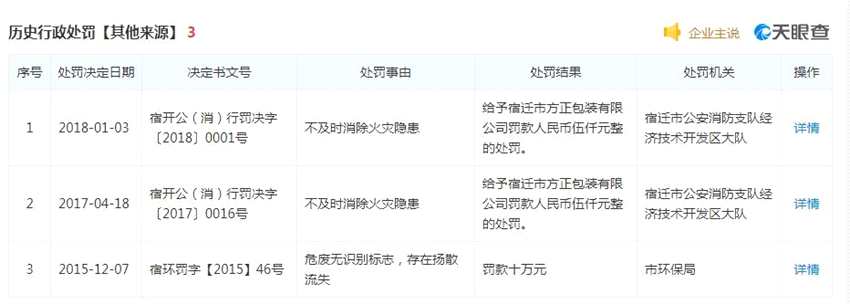

2016年、2017年、2018年,宿迁市方正包装有限公司是华绿生物的前五大供应商之一,采购金额分别为638.17万元、1604.85万元、1544.13万元。互联网记者查询天眼查发现,宿迁市方正包装有限公司曾被处罚。2015年12月7日,因危废无识别标志,存在扬散流失,该公司被罚款10万元。2017年4月18日和2018年1月3日,因不及时消除火灾隐患,该公司分别被罚5000元。

食用菌工厂化生产企业冲刺创业板

华绿生物自成立以来,专业从事食用菌的研发、工厂化种植及销售业务,是国内食用菌工厂化生产企业之一。公司生产和销售的主要食用菌产品为金针菇、真姬菇(包括蟹味菇、白玉菇)。

华绿生物于2013年12月3日取得了有效期三年的高新技术企业证书,证书编号为GR201332000774。于2016年11月30日,公司通过高新技术企业资质复审,取得了证书编号为GR201632001040的高新技术企业证书。2017年度和2018年度,公司享受15%的企业所得税优惠税率。

公司的控股股东、实际控制人是余养朝,中国国籍,无境外永久居留权。截至招股说明书签署日,余养朝先生直接持有公司41.12%的股份,并通过宿迁华鑫和拙朴投资间接持有公司0.42%的股份。

华绿生物拟在创业板上市,本次公开发行新股数量不超过1459.00万股,保荐机构为中信证券。华绿生物拟募集资金7.28亿元。其中,1.10亿元用于江苏华绿生物科技股份有限公司一厂技术改造项目,1.90亿元用于泗阳华茂农业发展有限公司技术改造项目,4.28亿元用于年产3万吨真姬菇项目。

华绿生物表示,公司曾于2017年12月向中国证监会递交首次公开发行股票并上市的申请材料并预披露了招股说明书,报告期为2014年至2017年6月,后于2018年3月撤回申请材料。于2019年12月向中国证监会递交的首次申报文件及预披露的招股说明书中,2016年财务数据与前次申请文件中2016年的财务数据存在差异,主要原因系根据当地实际情况调整社保、住房公积金所致。更新2019年年报资料后,此次申报材料涉及的报告期为2017年至2019年,相关财务数据与前次申报不存在重合情况。此次向深圳证券交易所提交的申报材料报告期为2017年至2019年,且已补充2020年1-6月的财务数据,相关财务数据与2017年的前次申报不存在重合情况。

互联网记者发现,华绿生物于2017年12月报送的招股书申报稿中,会计师事务所为安永华明会计师事务所(特殊普通合伙)。2019年12月报送的招股书申报稿中,会计事务所更换为致同会计师事务所(特殊普通合伙)。

业绩存在波动:2018年净利润下滑 2019年净利润骤增

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物实现营业收入分别为1.91亿元、2.41亿元、2.66亿元、3.48亿元、3.94亿元、5.75亿元、2.87亿元;销售商品、提供劳务收到的现金分别为2.04亿元、2.42亿元、2.61亿元、3.51亿元、3.90亿元、5.81亿元、2.85亿元。

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物实现归属于母公司所有者的净利润分别为3214.23万元、5166.36万元、6328.24万元、6412.04万元、5577.81万元、1.21亿元、7116.11万元,经营活动产生的现金流量净额分别为6922.46万元、9712.87万元、1.08亿元、1.13亿元、1.00亿元、2.14亿元、1.05亿元。

华绿生物业绩存在波动。2017年,华绿生物归母净利润增速远低于营业收入增速。2018年公司归母净利润增速负增长,2019年归母净利润增速骤增并且远超营业收入增速。2017年、2018年、2019年,公司营业收入增速为30.83%、13.29%、45.99%,归母净利润增速为1.32%、-13.01%、116.34%。

华绿生物表示,于2019年12月向中国证监会递交的首次申报文件及预披露的招股说明书中,2016年财务数据与前次申请文件中2016年的财务数据存在差异,主要原因系根据当地实际情况调整社保、住房公积金所致。

互联网记者发现,两版招股书的确有一些财务数据不同。如:2017年12月提交的招股书中,华绿生物2016年实现归属于母公司所有者的净利润为5985.11万元,经营活动产生的现金流量净额为8853.44万元。2019年12月提交的招股书中,华绿生物2016年实现归属于母公司所有者的净利润为6328.24万元,经营活动产生的现金流量净额为1.08亿元。

截至2020年6月末,负债2.54亿元

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物资产总计3.15亿元、3.43亿元、7.22亿元、7.27亿元、9.19亿元、10.18亿元、10.43亿元,负债合计1.99亿元、1.79亿元、1.69亿元、1.24亿元、3.01亿元、2.81亿元、2.54亿元。同期,资产负债率(合并)分别为62.98%、52.25%、23.34%、17.09%、32.80%、27.56%、24.34%,资产负债率(母公司口径)分别为76.44%、81.05%、28.77%、27.32%、42.17%、31.58%、32.97%。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物货币资金分别为2745.75万元、2746.49万元、2.51亿元、5678.02万元、6742.14万元、1.3亿元、1亿元,占各期末流动资产的比例分别为38.64%、31.12%、76.65%、27.85%、38.95%、43.06%、32.06%。公司货币资金主要为银行存款,各期末,银行存款分别为2582.72万元、2733.04万元、2.51亿元、5673.98万元、5691.23万元、1.1亿元、8038.13万元。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物流动负债分别为1.32亿元、1.46亿元、1.19亿元、8688.44万元、2.18亿元、1.13亿元、1.14亿元,流动负债占负债总额的比例分别为66.63%、81.41%、70.65%、69.93%、72.46%、40.27%、44.92%;流动负债中,短期借款分别为6500万元、6000万元、6290万元、940万元、8180万元、2904.24万元、4002.78万元。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物流动比率(倍)分别为0.54、0.61、2.75、2.35、0.79、2.67、2.75,速动比率(倍)分别为0.38、0.46、2.47、1.90、0.49、2.09、2.12。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,同行业可比上市公司中,雪榕生物流动比率(倍)分别为0.36、0.34、0.43、0.37、0.58、0.54、0.57,众兴菌业流动比率(倍)分别为2.77、1.92、4.34、6.33、4.20、4.50、2.57;雪榕生物速动比率(倍)分别为0.21、0.16、0.31、0.18、0.37、0.29、0.31,众兴菌业速动比率(倍)分别为2.42、1.74、4.14、6.05、3.84、4.17、2.40。

华绿生物表示,2014年公司资产负债率高于可比公司,主要系公司发展初期充分利用银行授信所致。2015年和2016年,众兴菌业和雪榕生物相继在A股上市,资产负债率均下降较多。2015年开始,公司积极优化财务结构,偿还了部分银行借款,同时于2016年在股转系统获得融资,资产负债率也大幅下降。2016年末,众兴菌业资产负债率较雪榕生物和公司低出较多,主要系其于当年定向增发募集资金11.07亿元所致,2017年末,众兴菌业资产负债率上升较多,主要系其于当年发行可转债9.03亿元所致。

华绿生物指出,2017年末至2019年末,公司流动比率和速动比率均高于雪榕生物,低于众兴菌业,具有良好的短期偿债能力。2017年末至2019年末,公司资产负债率(母公司)均低于雪榕生物,总体高于众兴菌业,处于合理水平。2020年6月末,公司流动比率和速动比率与众兴菌业相近,均高于雪榕生物。

产品结构单一:金针菇单价下滑毛利率波动

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物综合毛利率分别为30.91%、36.62%、35.20%、26.74%、21.46%、27.49%、30.36%。

金针菇是华绿生物主营业务收入的最主要来源,历年占公司主营业务收入的比例均在91%以上。具体来看,2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物金针菇的销售额占公司总销售额的99.29%、99.55%、96.36%、92.49%、91.12%、92.20%和93.09%。

公司金针菇产品的单价下滑。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物金针菇产品的单位价格(元/千克)分别为5.98、6.05、5.59、5.13、4.83、4.79、4.91。

同期,华绿生物金针菇产品毛利率分别为30.95%、36.62%、36.19%、27.65%、23.21%、28.34%、32.67%。可比公司雪榕生物的金针菇产品毛利率分别为29.71%、34.70%、32.49%、25.61%、18.52%、27.10%、32.68%。

华绿生物表示,公司金针菇产品的毛利率变化趋势和雪榕生物金针菇产品的毛利率变化情况相一致。2017年度至2019年度,公司金针菇产品的毛利率总体高于雪榕生物,主要系多种因素带来的农产品售价和成本差异所致。2020年1-6月,公司金针菇产品毛利率与雪榕生物金针菇产品毛利率基本一致。

应收账款周转率仅为同行均值1/3

公司应收账款周转率低于可比上市公司,并且差距较大,仅为同行均值的三分之一。2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物应收账款净额分别为528.89万元、677.29万元、746.99万元、1033.03万元、1481.50万元、855.25万元、905.27万元,占营业收入比分别为2.76%、2.82%、2.81%、2.97%、3.76%、1.49%、3.15%。

各期,华绿生物应收账款周转率(次)分别为19.81、39.88、37.34、39.09、31.35、49.25、32.61。同行业可比上市公司中,雪榕生物应收账款周转率分别为43.44、49.11、67.66、89.62、112.67、119.04、55.07;众兴菌业应收账款周转率分别为42.03、98.05、115.36、77.88、69.33、63.34、27.07。

华绿生物表示,公司应收账款周转率低于同行业可比上市公司,主要系公司成立时间较短、规模相对雪榕生物和众兴菌业等较小,因此给予经销商略长的信用期以拓展市场。2020年1-6月,公司应收账款周转率已高于众兴菌业。报告期内,公司应收账款回款情况良好,应收账款周转天数较短,账龄基本均在6个月以内。

2018年公司存货周转率骤降

公司存货周转率总体高于同行业可比上市公司平均水平,不过2018年公司存货周转率骤降。2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物存货净额分别为2058.38万元、2111.22万元、3225.09万元、3888.37万元、6713.74万元、6575.72万元、7149.94万元,占流动资产比重分别为28.96%、23.92%、9.89%、19.07%、38.79%、21.77%、22.83%。

各期,华绿生物存货周转率(次)分别为7.81、7.31、6.46、7.17、5.84、6.28、2.91。同行业可比上市公司中,雪榕生物存货周转率分别为6.25、5.36、5.30、5.10、5.40、4.94、2.22;众兴菌业存货周转率分别为6.41、6.22、5.82、6.35、6.59、6.95、3.50。

华绿生物指出,公司的存货周转率总体高于同行业可比上市公司平均水平,反映了公司较好的存货运营效率。

前五大客户销售占比从66.66%降至24.21%

公司销售以经销商模式为主,公司前五大客户均为经销商。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物前五大客户销售金额占比分别为66.66%、63.54%、54.01%、42.97%、30.52%、22.17%、24.21%。

在上会稿中,华绿生物表示,公司食用菌产品市场认可度较高,销售情况良好,但因产能限制,2016年及之前,公司生产的食用菌产品在销售中会优先保障区域内规模较大、实力较强的经销商之供应,随着公司产能的不断增加以及销售渠道的持续拓展,报告期内销售收入持续增长,单一客户的销售占比有所下降,公司前五大销售占比呈现下降趋势。报告期各期公司前五大客户存在一定变化,前五大客户销售情况变化一是因为报告期内公司江苏四厂、重庆工厂投产,新设工厂向周边地区销售增加,相关经销商销售规模有所增加;二是因为公司调整市场重心,加大了对重点市场的销售,减少了对非重点市场的销售;三是因为客户加大下游销售渠道拓展等客户自身因素。

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物的经销商数量分别为46家、51家、58家、65家、91家、100家、91家。2018年新增经销商较多主要因为重庆工厂于2018年7月出菇采收,对应增加较多经销商。

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物前五大供应商采购金额占比分别为40.55%、51.28%、62.01%、62.01%、51.37%、39.04%、39.99%。

产量:与雪榕生物差距较大 据投资者网,近年来,食用菌行业经过产能的急速扩张,市场竞争状况更加激烈。如今再冲刺IPO,华绿生物选择的目标是创业板,公司如何面对行业竞争呢?统计数据显示,目前金针菇产量主要集中于雪榕生物、众兴菌业、如意情(豫园股份旗下公司)和华绿生物。其日产能分别为1140吨、775吨、363吨和327吨,这四家公司合计占据国内市场36%的份额。

从产量上看,华绿生物与雪榕生物差距较大,而与众兴菌业、如意情不相上下。

开源证券食品行业分析员袁伟涛认为,“现在食用菌栽培行业的竞争主要取决于工厂规模和技术水平,一些工厂规模较小、技术水平较弱的食用菌栽培企业在市场竞争中没有优势,甚至会被淘汰。作为行业第四,华绿生物只有通过上市融资等方式提高产能,才能形成对前面几家上市公司的追赶。”

那么,对华绿生物而言,如何降低对单一产品的过度依赖,提升公司抵御市场风险的能力,无疑将成为下一步破局的关键。

曾因延迟披露年报而收到警告函

关于公司违法违规行为及受到处罚的情况。2017年3月13日,公司委托连云港泽嘉国际物流有限公司申报进口一票货物,因商品品名申报不实,影响海关统计,被处以罚款400元。

2017年6月28日,公司因未在2016年会计年度结束之日起四个月内编制并披露年度报告,全国中小企业股份转让系统对公司采取出具警示函的自律监管措施,同时对公司及公司董事长、董事会秘书采取出具警示函的自律监管措施。

2018年3月16日,公司子公司廊坊华绿因2018-02-01至2018-02-28个人所得税(工资薪金所得)未按期进行申报而被国家税务总局廊坊市安次区税务局要求限期改正,后被处以罚款500元,廊坊华绿已于2018年3月29日缴纳了该等款项。2018年3月29日,廊坊华绿因未按照规定期限办理纳税申报和报送纳税资料被国家税务总局廊坊市安次区税务局要求限期改正,后被处以罚款200元;2018年8月16日,廊坊华绿因2018-07-01至2018-07-31印花税(资金账簿)未按期进行申报被国家税务总局廊坊市安次区税务局要求限期改正,后被处以罚款300元,廊坊华绿已于2018年9月12日缴纳了该等款项。

2018年7月11日,华绿生物因所属2016年1月1日至2016年12月31日未按照规定期限办理纳税申报和报送财产保险合同印花税纳税资料,被国家税务总局泗阳县税务局城厢税务分局作出责令限期改正通知书。

2018 年至2019 年,涉及转贷8180万元

华绿生物的上会稿指出,报告期内,为满足部分银行贷款受托支付的相关要求,公司存在先将贷款委托贷款银行支付给公司某个供应商,然后对方将贷款返还,公司根据实际付款需要,再将该贷款支付给其他供应商的情况。上述贷款均为流动资金贷款,用于满足日常生产经营之所需。报告期内,所有涉及的转贷均已在2019年3月20日前全额归还相关银行。

公司涉及转流贷的贷款时间发生在2018年,周转方为:泗阳益嘉仁农副产品有限公司、沭阳县宝玉饲料经营部、连云港佑之恩农副产品有限公司。

华绿生物表示,公司申请上述贷款时具有支付供应商货款的真实需求,协助发行人的相关供应商均为与发行人产生实际交易的前五大供应商。2018年至2019年,涉及转流贷的供应商实际发生采购额12221.92万元,转流贷资金往来合计8180.00万元,实际发生采购额大于转流贷资金往来金额。公司不存在以非法占有为目的的骗贷行为。

多起关联担保

华绿生物称,因公司生产经营的资金需要,公司控股股东、实际控制人余养朝及其妻子阮秀莲,公司监事、重庆华绿总经理余清为公司及其子公司提供了担保。

2017年末、2018年末、2019年末、2020年6月末,华绿生物接受担保金额分别为1.75亿元、2.69亿元、3.48亿元、2.73亿元。

营收增速放缓,利润不增反降 据时代周报,华绿生物主营业务为食用菌的研发、工厂化种植及销售,尽管近年来其营业收入规模持续扩大,但摆脱不了“增收不增利”的窘境。

招股书显示,2016—2018年,华绿生物营业收入分别为2.65亿元、3.48亿元、3.94亿元,归母净利润分别为6328.24万元、6412.04万元、5577.81万元。

2017年,华绿生物营业收入增速为31.32%,同期归母净利润增速仅1.32%,利润大幅跑输营业收入;2018年,华绿生物营业收入增速大幅下降至13.22%,仍小幅增长,但当年归母净利润同比增速却为-13.1%,不增反减。

与华绿生物营收增长大幅放缓不同,同期其主要竞争对手雪榕生物和众兴菌业的营业收入均保持高速增长。

2017—2018年,雪榕生物营收同比增速分别为33.2%、38.81%;众兴菌业营收同比增速分别为26.46%、25.23%。可见,在营收增长方面,华绿生物没有表现出很强的竞争力。

在归母净利润方面,2017—2018年,雪榕生物归母净利润同比增速分别为16.79%、23.74%,盈利稳步提升。而众兴菌业则相对逊色,2017—2018年,其归母净利润同比增速分别为-10.24%、-21.32%,呈连续两年负增长态势。

就业绩而言,无论是营业收入还是归母净利润的增长,华绿生物与雪榕生物还有很大的差距,即便与行业第二名相比,在营收增长幅度上也差距较大。

社保缴纳人数零人的供应商贡献数千万采购额

据权衡财经,泗阳益嘉仁农副产品有限公司成立于2016年3月17号,注册资本为100万人民币。查其2017-2019年年报显示社保缴纳人数为0人。然而成立的第二年就已成为华绿生物的第一大供应商贡献2390.93万元的采购额,2018年仍然位居第一大供应商之位贡献采购额为2723.31万元,2019年为华绿生物的第二大供应商贡献采购额1848.89万元。

2017年华绿生物的第二大供应商沭阳县宝玉饲料经营部成立于2015年11月13号,注册资本为30万,且未实缴到位,企业类型为个人独资企业。查其2017-2019年年报显示社保缴纳人数为0人。分别是2017年和2018年第二大供应商,2019年第三大供应商,2017-2019年贡献采购额分别为2002.43万元、2227.44万元、1762.10万元

作为华绿生物2018年第四大供应商和2019年第一大供应商的连云港佑之恩农副产品有限公司成立于2016年8月22日,注册资本为100万元且未实缴到位,属于自然人独资企业。查其2017-2019年年报显示社保缴纳人数为0人,2018年和2019年贡献采购额分别为1482.1万元、2185.18万元。

大供应商曾因环保问题被处罚

2016年、2017年、2018年,宿迁市方正包装有限公司分别是华绿生物的第二大供应商、第三大供应商、第三大供应商,采购金额分别为638.17万元、1604.85万元、1544.13万元。

互联网记者查询天眼查发现,宿迁市方正包装有限公司曾被处罚。2015年12月7日,因危废无识别标志,存在扬散流失,该公司被罚款10万元。2017年4月18日和2018年1月3日,因不及时消除火灾隐患,该公司分别被罚5000元。

华绿生物