揭穿7大投资“神话” 别中了华尔街的圈套

摘要: 摘要 多年来,笔者经常面对最终会导致个人投资者表现不佳的心理和情绪陷阱。 凤凰iMarkets编译自ZeroHedge网站,多年来,笔者经常面对最终会导致个人投资者表现不佳的心理和情绪陷阱。互联

摘要 多年来,笔者经常面对最终会导致个人投资者表现不佳的心理和情绪陷阱。 凤凰iMarkets编译自ZeroHedge网站,多年来,笔者经常面对最终会导致个人投资者表现不佳的心理和情绪陷阱。互联网经常散布着一大推文章,宣扬的都是“平均成本法”、“买入持有”和“被动式指数投资”这些理念是你实现财务梦想的不二法门。

然而,正如笔者在“债务相对于收入变少了是个假象”中所指出的,如果真是这样的话,那为什么大多数美国人仍然这么穷呢?

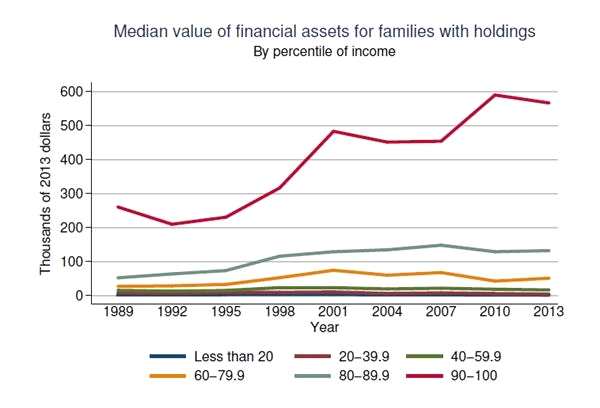

#图1#美国家庭持有的金融资产均值(单位:千美元)各色线条代表不同年龄阶段的美国人。

#图1#美国家庭持有的金融资产均值(单位:千美元)各色线条代表不同年龄阶段的美国人。

红色为90-100岁;灰绿色为80-89.9岁,土黄色为60-79.9岁,绿色为40-59.9岁,暗红色为20-39.9岁,蓝色为不到20岁。

下面是来自Motley Fool调查得出的统计数据:想象一下,年龄在35岁至44岁中的美国人中,有50%的家庭资产净值只有35000美元,而且这个数字还包括了他们拥有的一切财产,包括股权和退休储蓄。

很遗憾的是,这些年龄在35岁以上的美国人已经参加工作至少十年了。 即便是那些65岁以上的美国人,他们中的50%也好不到哪去;他们的平均资产净值约为171135美元,并且很有可能已经过了10年的退休生活了。

你认为这会带来什么结果?

那么,到底是什么原因呢?为什么他们的401k计划不能让他们富有?为什么他们都喜欢投资E*Trade和Schwab美股账户?为什么在他们的车库里看不到游艇和法拉利?这是因为前面提到的那些投资理念没有发挥作用。下面是你经常耳濡目染的7大投资神话,它们阻碍了你成为一个成功的投资者。

(1)你无法把握市场时机

首先,让笔者澄清一点。这里笔者并不是说我们能够在任何特定时间都能够把握市场的“顶部”和“底部”。这里的把握市场时机指的是“迎合”市场。笔者在这里会讨论“风险”管理,它能够在市场出现问题时最大限度地减少你的损失。尽管在投资组合中处理风险有很多复杂的方法,但即便是使用移动平均线交叉这样的基本价格分析方法,也可能让你在长期持股期间受益。

下图展示了一个移动平均线交叉的简单案例。显然实际用到的移动平均线并不重要,但使用基本的价格走势分析可以有效地提醒你应该如何减少投资组合中的风险。注意的是,笔者并没有说消除风险(这几乎是不可能的),而是减少。

#图2#标普500指数移动平均线。绿色色块:提示减少风险;蓝色线:标普500指数

#图2#标普500指数移动平均线。绿色色块:提示减少风险;蓝色线:标普500指数

再强调一下,笔者并不能在告诉你当出现这样的信号时,你应该全部清仓。笔者所建议的是,当出现“卖出信号”,你应该进行一些基本的投资组合风险管理。

你应该学会使用基本面或技术分析的一些指标来降低投资组合的风险,因为当价格/估值上升时,避免严重资金亏损从长期来看要比获取短期收益更为重要。从长远来看,投资受到一次小的打击也可能会对你的长期业绩产生重大影响。

(2)“买入持有”和“平均成本法”

虽然这两个一直是华尔街投资业务的核心理念,目的是为了将不稳定的佣金收入转变为平稳的收入来源,但实际上对于为此买单的投资者来说,它们显然没有奏效。造成这一结果的两个最大原因是:

1)对投资者资本的破坏2)投资者心理学尽管“买入持有”理念的背后逻辑有着长期的基础,但它发挥作用的最大障碍是投资者的心理。随着时间的推移,导致投资决策不佳的行为偏差是影响投资者业绩的最大因素。达尔巴提出了九个不合理的投资行为偏差,而个人投资者身上存在的两个最大的问题是“羊群效应”和“损失厌恶”。

这两种行为倾向会随着时间的推移导致投资者决策失误。举例来说,随着市场的不断上涨,投资者会认为当前的价格趋势将无限期地延续下去。上涨趋势持续的时间越长,这种信念就越根深蒂固,伴随着金融市场进入“狂热”状态,投资者的态度也从“观望”变成“买入”。

#图3#投资者的行为倾向(横轴显示时间跨度从1990年至2017年,纵轴是投资者在市场中投入的资金规模)

#图3#投资者的行为倾向(横轴显示时间跨度从1990年至2017年,纵轴是投资者在市场中投入的资金规模)

三个高峰处加了灰色的底,显示当时投资者全仓买入。

等到市场一步步地下滑,投资者开始缓慢地意识到这种“下滑”并不是一个“买跌”的机会。随着损失的增加,投资者的焦虑也开始增加,直到忍不住“割肉”来避免进一步的损失。

这种行为倾向与“买低点/卖高点”的投资规则截然相反,随着时间的推移不断导致糟糕的投资回报。

(3)更多风险等于更多回报

这个“神话”也是我们耳熟能详的。如果一切正常的话,投资者为了获得更高的潜在回报,应该不断地暴露于更多的风险敞口。但我们从来没有讨论过的是,如果市场出问题了怎么办?

如果你查看“风险”的定义,它指的是“某些有价值的东西暴露于危险或损失中”。

笔者的搭档莱波维兹(Michael Lebowitz)指出:

当我们评估风险和回报时,最重要的问题是‘这份投资的潜在回报是否高于潜在的损失?’,但对于许多优秀的投资者来说,他们主要关注的不是潜在的回报,而是损失的概率和大小。

没有人手上有一个能够看到未来的水晶球。因此,我们能够拥有的最好工具就是基于历史数据的常识和分析。由于投资可能出现多种潜在的结果,所以研究众多历史时期的数据是评估投资者面临的潜在风险的好办法。这种做法并不意味着它能够准确预知上个月、过去几年甚至是过去几十年的走势。然而,它的确能够根据估值、经济状况和地缘政治局势来揭示长期的风险和回报模式。随着风险的上升,投资者可以依据这个办法来合理预估损失的可能性。

通过向市场“交学费”积累投资经验并不是你建立财富的最佳策略。

(4)“观望的资金”将会推动价格走高

估计我们听这句话都听到不耐烦了吧?笔者在“流动性枯竭”这篇文章中揭穿了这个神话,理由如下:

“没有所谓‘观望的资金’。他们这样说似乎是想象有一位卖家把股票换成了现金,然后等待机会再次入场。然而他们忽略了这位卖家只不过是把股票转手了给了另一位买家,而他的‘观望的资金’就是出自这位买家身上。”

市场上的每笔交易都需要买方和卖方,唯一的区别在于交易发生在什么价位上。由于市场必须处于均衡的状态,所以没有所谓的“观望的资金”。

此外也值得注意的是,从股价与现金流比率来看,目前投资者的闲置购买力非常有限。

#图4#股价与现金流比率

#图4#股价与现金流比率

黑色线:标普500指数;蓝色线:股价与现金流比率(最新比率4.62)

(5)减税将推高市场

我们一再听到的观点是,“减税”将推动经济以及企业利润的增长大幅度加速。但是,亨特博士(Dr. Lacy Hunt)最近指出,情况可能和我们想的不一样。

鉴于当前美国的公共和私人债务高企,当前减税的规模不可能达到里根总统和布什总统时期的程度。当前的联邦债务总额达到GDP的105.5%,相比之下在1981年和2002年两次减税时期,这个比例分别只有31.7%和57.0%。此外,减税的工作起效缓慢,在税务改革一年半内只有50%的税务会受到影响。因此,虽然经济有望从减税的推动中收获增长红利,但联邦债务的大幅增加可能会继续导致美国的债务总额上升,从而进一步抑制经济增长。

并且,如果特朗普提出的家庭、企业减税以及基础设施税收抵免的空间不是来自于其他预算的削减,那么实际结果会表明,这种工作几乎不会成功。以日本为例子。由于实施减税和大规模基础设施建设的支出,日本政府的债务从1997年的占GDP的68.9%上升至2016年第三季度的198.0%。然而在此期间,日本的名义GDP却基本保持不变。另外要注意的是,日本在开始进行这些债务实验时,当时的全球经济状况要比当前强得多,所以日本当时拥有的外部条件支持要远远多于现在的美国。

因此在经济扩张周期处于末端的背景下,美国税收改革/削减的作用可能远远达不到市场当前的“预期”。

(6)持有现金的都是输家

投资者经常被告知持有现金是愚蠢的行为。不仅仅是因为你会“错过”这轮价格飞涨的“牛市”,而且你手中的钱还会因为“通货膨胀”而贬值。问题在于,当前是历史上第二被高估的市场,笔者将在接下来比较“持有现金”和“将现金投入这个市场”的结果会有什么不同。

正如笔者在“现金的实际价值”一文中写道:

下图显示了经通胀调整后,将100美元投资于标普500指数的回报(由席勒博士提供数据)。这张图还显示了席勒博士创立的CAPE比率(周期调整后的市盈率)。不过,笔者根据过去牛市期间的峰值,将CAPE比率的上限设为23倍。最后,笔者建立了一个简单的现金/股票交易模型,以6倍或更低的CAPE比率买入股票,并在CAPE比率达到23倍时卖出。

笔者根据年通胀率调整了这笔现金的价值——在1970年代通货膨胀大幅上升时,现金的价值出现明显下滑。然而,虽然现金的价值会依据未来它对商品或服务的购买力进行调整,但由于资产价格受到通胀的负面影响,通胀对于以再投资资产形式存在的现金来说有着不同的影响。在这种情况下,如果资产价格的下降速度快于通胀上涨的速度,那么现金未来的购买力实际上是相对增加了。

#图5#100美元投入标普500指数的实际回报

#图5#100美元投入标普500指数的实际回报

蓝色线:100美元的实际回报红色线:100美元的经季调后回报灰色线:CAPE比率(上限为23倍) 橙色线:年通胀率虽然现金由于通胀会失去部分购买力,但将现金抄底买入资产所带来持续收益仍然要优胜于等待回本(不等待抄底机会,从一开始就买入)的结果。

大部分主流媒体很快就会起身反驳持有现金的理念,并鼓吹只有一直保持投资才能收获长期的回报。但问题在于,你的资金在中途会面临亏损,并且大部分人都缺乏获得30年至60年平均回报的“耐心”。

(7)不参与就会错过好买卖

正如我们在“持有现金”这一节中讨论的那样,在市场估值过高时期入场的投资者总是业绩不理想。换句话说,投资的“起点”对于最终的结果至关重要。

下图比较了席勒20年CAPE比率和标普500指数的20年实际远期回报率。

#图6#席勒20年CAPE比率和标普500指数的20年实际远期回报率

#图6#席勒20年CAPE比率和标普500指数的20年实际远期回报率

绿色色块:标普500指数20年实际远期回报率;蓝色线:席勒20年CAPE比率。以史为鉴,当前的水平表明投资者在未来20年的回报可能会更低,而不是更高。

真相没有人可以依靠这些“神话”来取得财务上的成功。

再次强调,这些之所以被称为虚假的“神话”,是因为很多富人正是由于听信了它们而落了个悲惨的结局。

最后要记住的是,“长期”投资只有三件事情是真正重要的:你买入的价格,你卖出的价格,你承担的“风险”

如果这三个要点中的任何一个出错,那你的投资业绩将远远达不到华尔街给你的承诺。

投资者,投资,市场,笔者,现金