内房股盛宴后半场 你与谁共舞?

来源: 互联网

作者:佚名

摘要: 本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。房企都已公布上半年的业绩报告,即使面临着四限和租售共举的长效政策调控,房地产企业销售利润双升似乎

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

房企都已公布上半年的业绩报告,即使面临着四限和租售共举的长效政策调控,房地产企业销售利润双升似乎是逆着调控周期,与上半年内房股波澜壮阔的走势相呼应,业绩果然亮眼。盛夏已逝,金秋将至,房地产行业和内房股热火朝天的盛夏是不是也将逝去? 一、“去库存”周期接近尾声

1、被“三四线”延长的上涨周期

回顾行业的发展,国内房地产行业目前依然处于上涨周期。国内房地产受到国家政策的影响形成以4年为一轮回的“小周期”,也可以说是“政策性周期”。

从最近两轮周期看,2012-2013年产生的上涨周期源于央行从2012年开始的持续放水。当年为了经济增速“保8”,政府放开房地产限制,希望通过房地产推动经济回升。2013年又发现房价增长过快,就出台“新国五条”,再次对需求进行限制,进入调控周期。

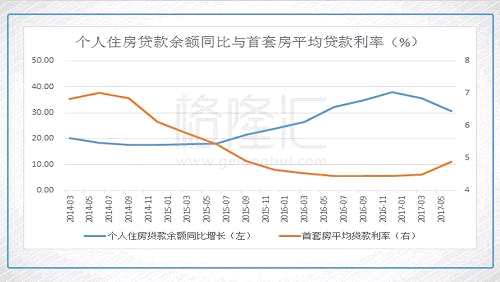

在2014年开始央行持续降准降息,全国商品房库存仍节节攀升,政府还配套松绑“限购”政策。可以说这轮房企的销售增长期是从2014年开始的,并在15-16年集中爆发。下图可以看到,目前“去库存”政策效果还是十分明显的。

|

|

|

|

从过去多次“小周期”可以总结出,限制政策放开对需求的刺激远远不如货币政策对需求的刺激来的大和快。可以说每次房地产的繁荣周期必定是央行放水推动的,需求以及资产价格都被抬升。但以往新增的货币必定流入收益更高和更稳定的一二线城市楼市中。

本轮地产行业从2014年开始的上涨,便是央行连续五次降准降息推动的,同时放开首付款比例,刺激底层居民增加贷款,达到“去库存”,“分散风险”的效果。然而市场选择下,货币被更多的再分配到一二线城市,三四线库存依然很高。

因此,政府封锁住一二线城市,通过推动三四线城市“城镇化”,“旧改”及“拆迁”等,同时给予更多的换置房购房及贷款优惠。其实便是对三四线城市居民进行定向放水,最终达到“去库存”,“分散风险”。甚至导致影子银行向三四线城市转移,需求和资产价格被推高,也就延长了今年上半年房地产市场的繁荣。

近期金融监管部门开始加大对房地产贷款的审查和调控,预示着放水结束,并开始定向缩水。

|

“去杠杆”目前已经启动,针对银行、保险的表外、同业等业务的监管导致整体流动性趋紧。但最近人民币对美元大幅升值,美国缩表的进度被延缓,我们利率上方得到更大缓冲,这能带给政府实行“去杠杆”更大空间。而房地产在新一轮调控中必定首当其冲。

3、下半年,最后的繁盛

下半年“十九大“的召开,以及周期行业带动下的经济回暖,可预见下半年整体经济将平稳,而政策上会保持调控不放,短期暂不会进一步深化。因此房地产企业将在下半年进入本轮繁荣最后的高潮,而最后的高潮才是最活跃的。

|

因此在16年结算的合约是14年以及15年的合约,这部分合约处于调控周期中卖出,总量同比下滑,且毛利较低。而17年开始结算的16年的合约,总量同比大幅上涨,且毛利较高,这是行业上半年净利润普遍出现上涨的原因。

而2016年年末及年初这部分销售额更大的合约将集中在2017年下半年结算。结合一二线城市价格维持高位,而三四线价格快速上升的现状,下半年房企的结算项目的毛利将更高,净利润很可能增幅更大。

销售方面,近年中期业绩会中,各大房企不约而同地上调了其销售目标。“春江水暖鸭先知”,房企这样大张旗鼓的强调下半年加大推盘量和速度,目的就是希望在目前三四线城市房价依然维持高位的时候加快这部分库存的去化,同时获取更多基本面良好的土地。

|

二、龙头内房依然是主角

1、两大主线:“土储集中”与“转型”

随着“白银时代”的到来,房地产开发投资额度长期已形成不可逆的下行趋势。房地产企业土地资源开发周期必然上升,行业集中度上升,企业谋求发展目前大致分为两大主线:

提高市场份额以及转型。

|

这也不奇怪,为何今年上半年,土地成本依然上升,但许多房企在回款后加大拍地力度,土地市场依然火爆。即使成本上升导致毛利下降,但是更多的土地意味更多的市场份额,更多的土地储备就能获得更多信用,在未来融资上更有优势。而且这种“原材料”目前还能跑赢通胀。

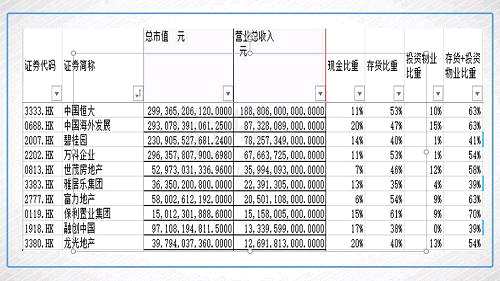

强者恒强,在传统的开发市场中,土地市场会成为房企的主要必争之地。下面是今年前8月企业新增土地排行。

|

经过统计,目前在港上市的内地房地产企业以传统开发模式依然占主要部分,且商业模式依然偏重资产模式,具体如下。

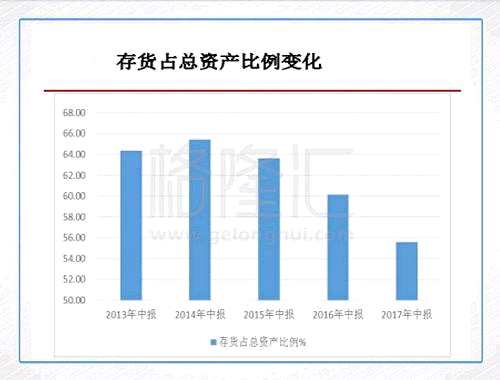

以住宅开发为主模式,共46家,截取部分企业如下。平均重资产占比为56%,其中碧桂园、雅居乐、融创资产结构较为“轻”。可见去化效率上,融创比恒大御碧桂园都要快一些。卖房时候卖快点,开发的时候慢一点,库存就自然少一点。

|

|

|

|

|

2、内房股上半年的上涨逻辑

上面分清各类模式之后,就能知道上半年上涨的主角为什么是传统住宅开发模式的内地房地产企业。就是因为周转快,利润增长更明显。且在上涨周期的时候,加大土地的获取,整体企业价值也会得到提升,从而给予更高的估值。

这里要理清一个前提,在行业上涨时期,房企投资价值主要在于增长,增长潜力通常会给予估值一定的溢价空间。当行业下行或者不确定较大的时候,我们更多的应该考虑企业的抗风险能力,给予一定的估值折让。

而上半年以恒大、碧桂园、融创等龙头的上涨出乎很多投资者意料的主要原因有两个:

1、以下行趋势的角度对地产行业进行评估;

2、用过去的利润对企业进行评估,忽略了利润增长的潜力。

第一点,由于国家的调控从16年中旬便开始,所以随着17年初深化,多数人会以下行的角度对地产行业评估,而忽略了15-16年是上涨周期,形成的利润将在17年结算。同时忽略了三四线城市对上涨周期的延续,企业销售业绩超预期。

第二点,同理。过去内房股的估值方式是以过去的利润以及股息进行评估。而随内地资金进入香港市场,以及各大券商基金调高内房股评级,使得原有估值共识发生改变。市场在上涨周期更看重未来增长的潜力,即销售业绩以及土地储备。

下面以万科与恒大为例,分析目前市场对内房股评估的逻辑。

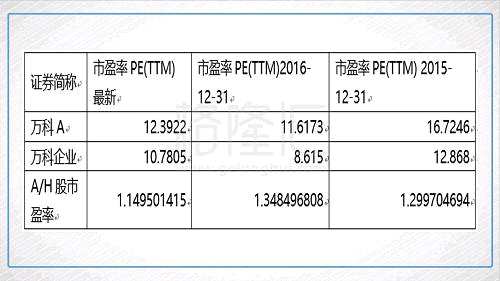

首先,万科作为AH股,有效的反映了内地房企在国内与香港两个市场的估值差异。从下面表格可以看出,最近三年万科A(000002)/H股市盈率比值十分稳定。

|

|

因此从市销率上看年初恒大的0.4是被低估的,是由于净利率上恒大需要做出折让,所以目前市销率是合理的。而如今的PE上,恒大估值更高得益于更高的土地储备溢价,因此也是合理的。

可以得出结论,由于利润结算的滞后性,很多时候PE的估值会失真,而此时与成熟已经释放利润的企业的市销率进行对标能有效评估其下一季度的利润潜力。恒大与万科对比十分典型,恒大的利润从今年开始释放出来,随着利润的释放市盈率也回归合理。

从涨幅上看,恒大上半年有接近100%的涨幅是来自于估值的修复,而剩下200%多是超预期的业绩释放推动的股价上涨。

3、下半年有哪些主角

综上,我们预计下半年国内经济将进入平稳回暖期,给予房地产行业业绩释放提供有利环境,地产此轮上涨会进入最后的高潮。因此我们偏向用上涨周期的估值思路更合适,由于下行周期的折价思路需要对企业抵抗风险能力的考量,但是下半年是企业集中销售回款的高峰期,因此其债务与现金都有不确定性,时间上也为时过早。

同时,在上涨周期逻辑下,我们认为住宅开发模式的房企依然是主角。而行业集中趋势下,需要选择上半年营收前10传统住宅开发商为评估组合。

房地产企业无非从三个方面考量,土储、销量和利润,每年企业拿部分土地出来开发,开发开始销售期房,销售额在1-2年后入账转化为利润。

因而我们选择估值保持较为合理的万科作为对标企业进行评估。在已经释放利润的成熟企业中,用利润PE对比,并在土地储备价值基础上进行溢价。而对于明显并未释放利润的企业,采取PS进行对比,同时结合净利率与土地价值进行溢价处理。

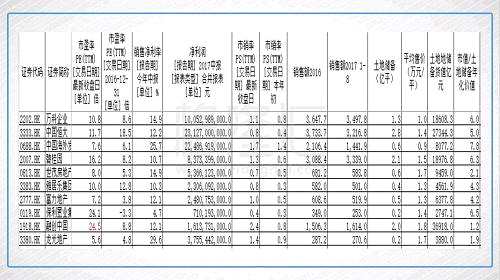

下面是具体的数据。

|

土地储备年化价值是粗略计算出目前的土地储备能有多少转化成未来年均的利润。近年企业加大以收购方式获取土地,目前企业土地权益平均是60%。而平均开发周期是3年,因此每年预计会有30%的土地储备进行开发。

从数据上分析,以万科为标的,相对利润较低,导致PE失真的有保利置业与融创。所以保利与融创用PS对比进行评估。

通过对比市值/土地储备年化价值,把保利及融创PS和其他企业的PE做出相应调整,最后结果如下。

|

|

综上,下半年投房地产行业依然要选择龙头住宅龙头,住宅龙头能在此轮上涨周期分别获得土地上涨、行业集中两方面带来的更高的龙头溢价。同时下半年住宅市场销售与利润必定比上半年更上一层楼。建议关注上述估值区间合理甚至是低估区间的龙头企业,如中国恒大、万科、融创等。

小结

挑选目前具有代表性的三只股票:中国恒大、融创中国和万科,观察它们近期港股通累计持仓比例情况。上半年累计涨幅较大的中国恒大、融创中国和碧桂园,最近3个月的港股通持仓比例呈持续下降,只是短期内的高位了结盈利。而万科却是持续上升的。

|

下半年地产行业舞台上,主角依然会属于龙头。

【作者简介】

大导演 | 格隆汇·专栏作者从事证券投资五年,国内外股票研究经验丰富。市场总是充满假象,认清假象,投入其中,然后在假象被公众认识之前退出。

文章来源:微信公众号港股那点事

关键词:

审核:yj136

编辑:yj127

周期,上涨,利润,企业,上半年