股价暴跌的烟草股:抄底不?

来源: 互联网

作者:佚名

摘要: 美国的现金牛烟草股菲利普莫里斯国际(NYSE:PM)和奥驰亚(NYSE:MO),最近过的都不太平。过去的一周,股价分别跌去了20%和15%。很多小伙伴好奇着要不要抄底,我们一起看看。 在前面先交代一个

美国的现金牛烟草股 菲利普莫里斯国际(NYSE:PM)和奥驰亚(NYSE:MO), 最近过的都不太平。过去的一周, 股价分别跌去了20%和15%。很多小伙伴好奇着要不要抄底,我们一起看看。 在前面先交代一个逻辑,与国内市场不同是:

美国市场上,更偏好一家公司的成长性,而不是经营业绩。简单来说,大部分投资人都偏好成长股,对现金牛相反没这样感冒。理解这样的逻辑,就能理解为啥对于成熟性的企业,一旦有个风吹草动,股价变脸变的很快。

一,菲利普莫里斯国际和奥驰亚的基本情况

菲利普莫里斯国际(Philip Morris International Inc.)是由全球烟草巨头奥驰亚集团(Altria Group)于2008年分拆独立上市,主要经营美国以外的国际烟草业务。相信即使是不吸烟的人,对于菲利普莫里斯国际旗下的烟草产品都不会陌生,作为目前全球规模最大烟草巨头,菲利普莫里斯国际在全球15个最畅销的国际烟草品牌中占据6个品牌,包括全球销量第一的万宝路和全球销量第三的L&M。烟草生意基本上是垄断性的,菲利普莫里斯国际、英美烟草、日本烟草和帝国烟草四大巨头的占有率合计达到 71%,几乎垄断了除中国以外的烟草市场。菲利普莫里斯国际业务得以遍及全球180多个国家和地区,拥有约50个烟草加工厂和销售机构。

|

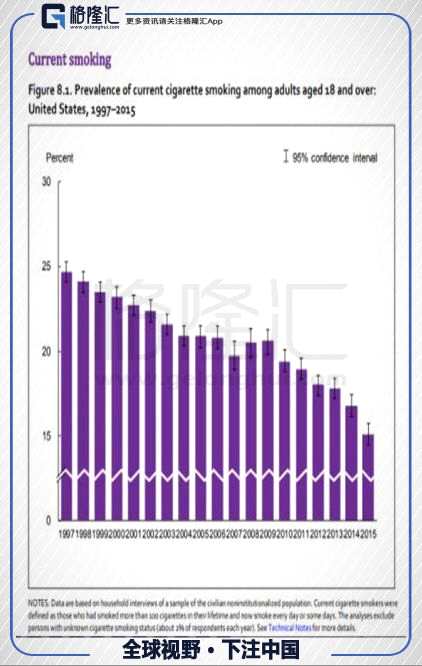

但是菲利普莫里斯国际和奥驰亚近年来业绩有所下滑,主要受到全球控烟活动、卷烟提税顺价、部分地方控烟过激等多重压力的影响,导致全球烟草市场呈现不同程度的下降趋势。除了全球范围的控烟运动以外,随着人们收入水平的不断 提高,人们对健康的意识越来越强,传统卷烟销量 将不断下滑。在 1990 年至 2017年 期间,全球吸烟率从 29.4%下降到了 15.3%。以美国为例,美国疾病控制与预防中心的统计数据显示,美国成年人的吸烟率从 2000 年的 23.2%下降到 2016 年的 15.2%。

|

但即使在这样并不怎么好的行情下,也并不影响菲利普莫里斯赚钱。以菲利普莫里斯国际代表的美国烟草行业的收入增长了 32%。最主要的原因,香烟这东西是上瘾的,而烟草公司将烟草产品进行了提价。美国烟草行业在这十年间经历了 一连串的合并,从原本的七家烟草公司变成了两家,规模扩大及集中度的提升使得这两家 烟草公司通过降低成本、以提高了定价能力的方式提升了利润。就拿2016 年来说,美国烟草行业的利润达到了 184 亿美元,这比十年前上涨了 77%。

|

|

二,PM 为什么股价会扑街

引发PM和MO 股价大跌的罪魁祸首是PM的财报,倒不是业绩出现了问题,而是这几天菲利普莫里斯国际最新发布的财报中有几项关键数据不行。

(1)PM目前三大问题:

a:2018第一季度的出货量在几个主要市场区不行,下调全年营收的预期

b:被寄予厚望的的电子烟,IQOS销量不及预期,增长速度在”试验区“日本扑街了

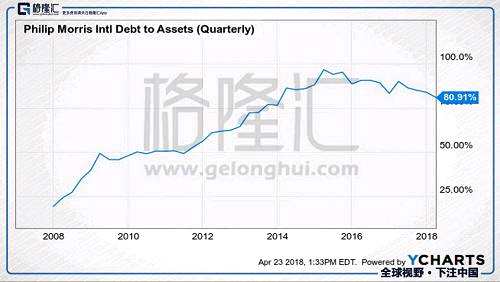

c:债务问题,从2011年—2017年PM的长期负债翻了一番。

|

首先是出货量的问题,由于上文提到的控烟运动,以及人们健康意识的提高。烟草行业的出货量这几年一直是呈下滑趋势的,再加上PM的市场是面向全球的,主要市场又是欧洲以及俄罗斯等,这几个区经济情况并不是很乐观。最近几年PM的出货量都有一定的下滑,为了解决这个问题,PM对香烟进行了提价,但这样的行为反过来拉低了拉美以及亚洲一些对价格敏感的国家的销量,造成了一定的恶性循环。但是正是由于这样的提价策略,PM的营收并未出现明显下滑,再加上近期的美元走弱,以及特朗普的税改政策,PM最新一个季度的营收创了最近四年第一季度的新高。

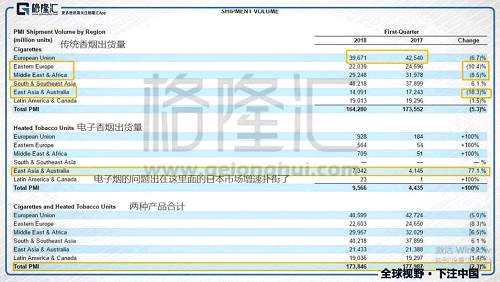

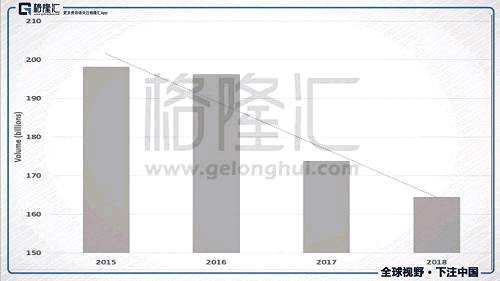

PM 过去四年第一季度的出货量

|

|

在日本的增长也不及预期。. 目前这种电子烟IQOS在PM营收中,大概占到了16%的比重,这不是一个小体量。在禁烟运动以及人们健康意识觉醒的大背景下,PM 无节操提价这种策略,并不是一个长久的办法。所以把更多的注意力放在PM花了45亿美元研发的神器 IQOS上。

在国外市场中,这款产品率先在日本市场推出,目前全球37个国家销售。而日本目前处于产品周期的最高级阶段,再加上日本的经济发展水平与欧洲和北美市场接近。投资者密切关注着这款产品在日本的动静。而上一个季度, IQOS的销量在日本翻番,市场反响非常好。然而,最新季度,日本地区 IQQS的销量较上一个季度只增加了7%,市场对 IQOS的成长性产生了怀疑。

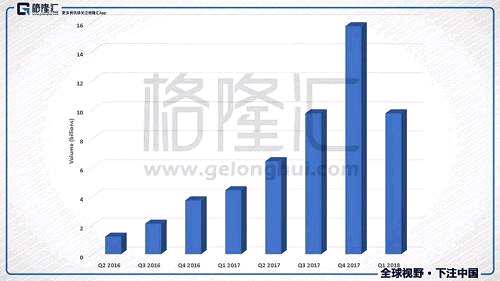

IQOS 八个季度的出货量情况

|

|

先说结论: 有一定的机会,但不确定性较大,另外对投资者来说,PM(Philip Morris)的投资性是低于MO(Altria Group)的。

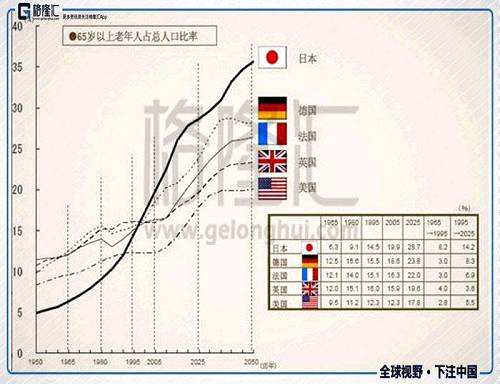

机会在于,这次PM的大跌,主要是市场怀疑IQOS 的成长性,但是以日本作为参考市场是有一定的不合理性,主要原因在日本市场的年龄结构,根据最新数据2018年1月,日本65岁+人口占到了总人口的27.7%,而日本吸烟者的年龄主要集中在50岁+这个区间,而IQOS 的主要市场是20—29 这个年龄区间。而日本为了迎接2020 年东京奥运会,禁烟范围还在不断扩大,这也对日本的IQOS 的销量产生了一定的影响

所以在这一点上,PM存在被市场误杀的可能。

|

|

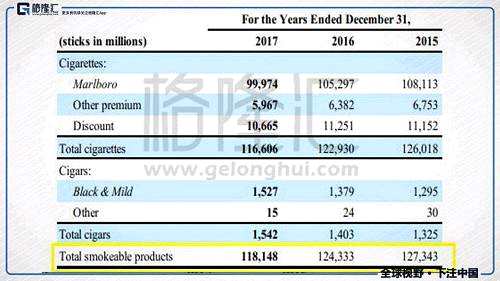

2015—2017 MO的香烟类产品出货量情况

|

|

对PM和MO 来说,在全球吸烟人口比率不断下降的大背景下,传统香烟出货量的下滑是很难扭转的趋势。而PM和MO的市场份额和规模,决定了他们在成本和费用控制上,空间都并不是很大了。好在香烟这个东西有上瘾性,消费者对它的需求弹性很有限,所以有一定的提价空间,这也是其利润上涨的主要来源。但是美国作为世界经济的龙头,人民群众的平均消费水平居于世界前列,MO的提价空间相较PM 更大,而MO布局其他业务,分散了风险,成长性更好。注意下图,奥驰亚最新一季度的财报,净利润是同比增加了35%的,虽然与特朗普的的税改有很大关系,但是我们看下财报,很有意思。其烟草部门的净利润同比是下滑的,而无烟类产品部门+酒水部门+和其他部门是上涨的。

|

而此次PM和MO 的股价分别下调18%和15%,对MO来说,其目前并没有销售IQOS 电子烟,这样的下调,MO 错杀的概率是大于PM的。

但是,有一个重要的点值得注意的是:在现在这种市场没有增量的情况下,传统香烟和 iQOS电子香烟其实是互为竞品的,IQOS是在分流传统香烟的年轻受众的。在IQOS短时间内没有进入美国市场的情况下,MO的(其他类型)电子烟占到营收的比例是不足0.5%的,所以短期来看, 由电子烟带来营收的波动,MO 也是小于PM。

最后一条:MO债务状况是好于 PM的,MO而且在分红接近的情况下,MO的 shareholder yield 是高于PM 的,(MO是 7.1% ,PM 是 2.1%, )这其中的主要原因是PM2017期间发行84.84亿美元的债券。PM比MO债务状况要严重的原因是,2011年到2016年,PM花费了大量的资金用于研究新型电子烟,建设加工厂,铺设渠道。而PM和MO签订了协议,仅需支付一定的专利费用,就可以获得iQOS电子香烟的生产权。而且现阶段MO的估值比PM更低。自2014年初以来,MO处于其估值的底部,目前的PE 是16倍,而PM的估值在17.3倍。MO无疑比PM更便宜。

2007-2017年PM的长期负债走势

|

|

抄底,是一种让散户痛不欲生,却又欲罢不能的交易方式,抄得好,能进到最低点;抄不好,事与愿违,进到半山腰,被套,或者死在黎明之前。

再出现明显的见底信号之前,请勿轻易动手。

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj142

编辑:yj127

PM,MO,烟草,IQOS,出货