券商聚焦国信证券维持滔搏(06110)“买入”评级 指其一季度销售增长约 20%~25%

来源: 互联网

作者:佚名

摘要: 国信证券发研报表示,滔搏(06110)2023/24财年第一季度,零售及批发业务之总销售金额按年同比录得20-30%低段增长。截至2023年5月31日,直营门店毛销售面积较上一季末减少1.7%,

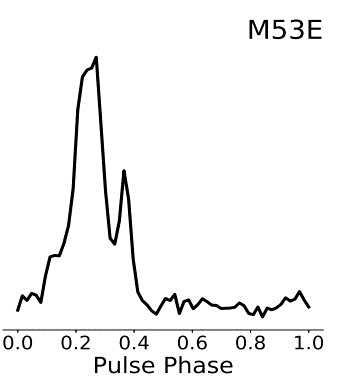

国信证券发研报表示,滔搏(06110)2023/24财年第一季度,零售及批发业务之总销售金额按年同比录得20-30%低段增长。截至2023年5月31日,直营门店毛销售面积较上一季末减少1.7%,较去年同期减少6.5%

该行指,公司本财年第一季度流水恢复高质量增长,主要受量价共同推动。同时公司更加重视提效,折扣率和库存水平均有改善,新品售罄率提升。该行看好消费复苏后收入增长弹性,以及高质量增长带动利润率提升。

该行维持对公司的盈利预测,预计公司2024~2026财年净利润分别为23.6/27.6/32.2亿元,同比28.4%/17.0%/16.5%,维持合理估值8.2~8.6港元,对应2025财年18-19xPE,维持“买入”评级。

关键词:

审核:yj127

编辑:yj127

高质量