C919大飞机有望年底前后首飞 市场规模将达万亿 五股布局良机

摘要: 中航动力:产品结构持续调整,两机专项有望年内启动 中航飞机:业绩扭亏为盈,运20服役带来业绩拐点 中航电子:业绩低于预期,长期看好航电业务发展及资产整合 中航机电:业绩大幅预增,公司价值逐步凸显 钢研高纳:高温合金需求放量助公司营收持续稳定增长

中航动力

中航动力:产品结构持续调整,两机专项有望年内启动

中航动力 600893

研究机构:广发证券 分析师:胡正洋,真怡,赵炳楠 撰写日期:2016-08-29

公司2016年上半年实现营业总收入75.34亿元(-19.02%),归母净利润8594万元(-77.14%),EPS0.04元,符合公司中报业绩预测区间。

核心观点:投资收益减少及产品交付低于计划导致公司业绩下滑。公司上半年营收同比下滑19.02%,完成年度计划34.25%,主要系航空发动机主要产品结构调整及外部配套问题导致航空发动机及衍生品交付低于计划,航空发动机业务收入同比下降9.2%;非航空产品业务调整,逐步退出部分非主业竞争领域。此外公司归母净利润同比下降-77.14%,主要系产品交付低于计划及投资收益下降影响,公司投资收益同比下降1.7亿而管理费用率大幅增长,导致中报业绩同比大幅下滑。

公司有望受益于新一代航空发动机需求持续增长。目前国内多款采用国产发动机的三代半战斗机、舰载机陆续列装,带动航空发动机需求增长。此外,运20年内正式服役,新一代战斗机也有望列装,带动新型号航空发动机需求增加。

公司是具有国内大型航空发动机制造龙头公司,受益于国产航空发动机的重点建设和快速发展期。

中国航发集团成立,两机专项有望年内启动。5月31日,中国航发集团公司正式成立,航发成立展现了国家对发展航空发动机产业的重视,彰显了航空发动机产业的重要战略地位;另外,2月份工信部部长苗圩在国新办新闻发布会上表示,今年的重点任务之一是启动两机重大专项。公司作为国内航空发动机研制生产主力军,持续调整结构以聚焦航空发动机业务,将极大地受益于中航发成立及两机专项,未来在航空发动机领域拥有巨大发展空间。

盈利预测及投资建议。维持公司2016-2018年EPS分别为0.54/0.65/0.71元/股。两机重大专项有望公布,公司作为国内航空发动机研制生产主力军,具有重要战略地位,未来在军、民航空发动机领域发展空间巨大,维持买入评级。

风险提示:航空发动机研制周期较长且研制过程具有不确定性,两机专项时间不确定。

C919大飞机望年底前后首飞中航动力:产品结构持续调整,两机专项有望年内启动中航飞机:业绩扭亏为盈,运20服役带来业绩拐点中航电子:业绩低于预期,长期看好航电业务发展及资产整合中航机电:业绩大幅预增,公司价值逐步凸显钢研高纳:高温合金需求放量助公司营收持续稳定增长

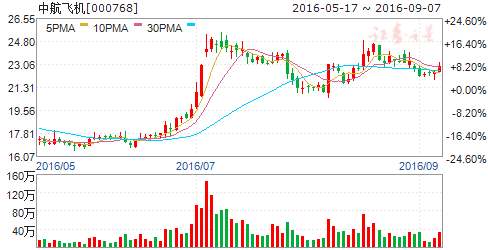

中航飞机

中航飞机:业绩扭亏为盈,运20服役带来业绩拐点

中航飞机 000768

研究机构:广发证券 分析师:胡正洋,真怡,赵炳楠 撰写日期:2016-08-24

航空产品交付好于上年同期,业绩扭亏为盈。2016年上半年,公司交付的航空产品较上年同期增加,毛利率从6.86%上升至7.54%,以及各项费用率的下降(其中财务费用率为-0.33%),公司中报业绩实现扭亏为盈。

运20服役为公司带来业绩弹性。依据新华社报道,公司生产的新一代大型运输机运20于2016年7月6日正式列装空军航空兵部队。我们预计相关型号大型运输机需求在150-200台,运20量产及产能释放将为公司业绩带来弹性。

公司受益于民用大飞机项目,C919有望年内首飞。C919于2015年11月正式总装下线,公司作为其零部件供应商,于2015年交付2架份零部件。目前C919订单总数已达到517架,随着C919有望在年内实现首飞,公司将受益于此民用大飞机项目。

远程轰炸机需求迫切,中航飞机最大程度受益。随着我国空军逐步由“战术”向“战略”转变,战略级远程投送能力的需求迫切,远程战略轰炸机有望成为我国军用飞机发展的重点。中航飞机作为国内唯一的轰炸机生产企业,一旦远程战略轰炸机项目立项,将最大程度受益。

盈利预测及投资建议。我们预计公司2016-18年EPS为0.20/0.27/0.31元。考虑到运20和C919为公司带来的业绩,以及我国远程战略轰炸机项目立项的预期,我们维持公司“买入”评级。

风险提示:产品交付进度不达预期,产品毛利率持续下滑。

C919大飞机望年底前后首飞中航动力:产品结构持续调整,两机专项有望年内启动中航飞机:业绩扭亏为盈,运20服役带来业绩拐点中航电子:业绩低于预期,长期看好航电业务发展及资产整合中航机电:业绩大幅预增,公司价值逐步凸显钢研高纳:高温合金需求放量助公司营收持续稳定增长

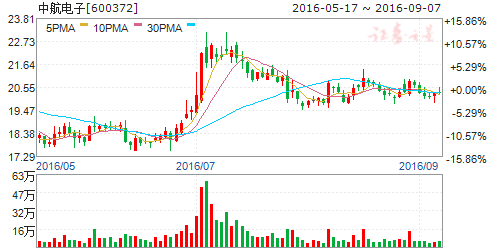

中航电子

中航电子:业绩低于预期,长期看好航电业务发展及资产整合

中航电子 600372

研究机构:广发证券 分析师:胡正洋,真怡,赵炳楠 撰写日期:2016-08-29

公司2016年上半年实现营业收入23.75亿元(-8.52%),归母净利润1.28亿元(-16.5%)。

核心观点:

营收和净利润下滑,业绩低于预期。公司营业收入下降的主要原因是航电业务营收同比下降14.7%,纺织业务营收同比下降27.61%。其中,航电产品中飞机参数采集设备、飞机定位导航设备、飞机航姿系统、大气数据系统专用驱/作动系统收入分别下滑35%、82%、62%、31%和17%。净利润下降幅度超过收入的主要原因是销售费用和财务费用分别增加20%和4%。

由于军品一般具有下半年集中交付的特点,公司有望在下半年释放业绩,实现全年经营目标(营收78亿元、利润总额7.15亿元)。

关注公司航电业务和非航防务业务的发展。公司是国内航电领域龙头,一方面,新增国产军机及“一代平台几代航电”为公司航电业务带来稳定需求;另一方面,公司依托航电技术积极开拓全军工市场,非航防务产品的推广带来新的业绩增长点。

航电平台地位确定,关注科研院所改制进度。公司作为中航工业集团航电板块资产整合平台地位确定,已全面托管航电系统公司(包括自控所、计算所、上电所、雷电院、电光所五家研究所)。随着科研院所改制进度的推进,中航工业航电板块的有望加速,公司将充分受益。

盈利预测及投资建议:预计公司16-18年EPS为0.29/0.34/0.40元。长期看好公司航电业务和非航防务业务发展,以及中航工业集团航电板块前景,维持“买入”评级。

风险:科研院所改制进度不确定,进度和方案具有不确定性。

C919大飞机望年底前后首飞中航动力:产品结构持续调整,两机专项有望年内启动中航飞机:业绩扭亏为盈,运20服役带来业绩拐点中航电子:业绩低于预期,长期看好航电业务发展及资产整合中航机电:业绩大幅预增,公司价值逐步凸显钢研高纳:高温合金需求放量助公司营收持续稳定增长

中航机电

中航机电:业绩大幅预增,公司价值逐步凸显

中航机电 002013

研究机构:银河证券 分析师:鞠厚林,傅楚雄,李良 撰写日期:2016-07-08

核心观点:

1.事件

公司预计上半年净利润1.31亿元至1.37亿元,同比大幅增长+560%至+590%。

2.我们的分析与判断

(一)半年度业绩大幅增长,航空和汽车业务助力

2016年上半年预计归属上市公司股东净利润区间为1.31亿元至1.37亿元,同比大幅增长560%至590%。公司业绩的大幅增长主要源于去年半年度业绩基数较低,而航空产品的交付和子公司汽车零部件业务收入均好于去年同期。我们认为随着运20和诸多新机型的逐步列装,公司航空业务发展将进入快车道。

(二)核心员工持股试水,彰显管理层信心

公司3月份完成非公开发行股票事宜,增发价为14.48元,核心管理层认购1.52亿,航空产业公司认购5亿,双方认购金额合计占比约33%,锁定期36个月。其余认购对象的股份锁定期均为36个月。集团和员工的高比例认购以及参与机构3年锁仓的意愿彰显了集团内外对公司未来发展前景的信心。

(三)院所改制试点开始,率提升可期

公司前期公告收购机电板块5家公司,另外机电板块的18家公司已经托管给上市公司,初步形成整体上市的目标和构架。公司成为中航机电板块主要平台的地位基本明确。

下一步随着科研院所改制的正式推进,机电板块有望成为改制较早的领域,公司受益于科研院所优质资产注入的预期较为乐观,投资价值有望得到继续提升。

3.投资建议

不考虑资产注入因素,预计公司2016年至2017年净利润分别为6亿和7.2亿,EPS为0.38元/股和0.45元/股,当前股价对应PE为46.8x和39.6x。

与同行业公司相比,公司具有估值优势,且未来受益于资本运作的预期较为明确。我们预计未来公司价值有望逐步凸显,维持公司“推荐”评级。

C919大飞机望年底前后首飞中航动力:产品结构持续调整,两机专项有望年内启动中航飞机:业绩扭亏为盈,运20服役带来业绩拐点中航电子:业绩低于预期,长期看好航电业务发展及资产整合中航机电:业绩大幅预增,公司价值逐步凸显钢研高纳:高温合金需求放量助公司营收持续稳定增长

钢研高纳

钢研高纳:高温合金需求放量助公司营收持续稳定增长

钢研高纳 300034

研究机构:信达证券 分析师:范海波,吴漪,丁士涛,王伟 撰写日期:2016-08-23

事件:2016年8月22日,钢研高纳发布16年半年报,报告期内,公司实现营业收入3.28亿元,同比增长14.99%;实现归属于上市公司股东净利润4647万元,同比增加10.04%;基本每股收益0.1112元,同比下降15.82%。

点评:

营收稳定增长,优势技术与业务持续纵深发展。公司三大类合金业务上半年营收均有所增长,其中变形高温合金产品营收增幅达31.11%,是公司营收增长的主要来源。三项费用中,财务费用大涨148.48%,主要是公司的银行存款余额减少导致利息收入降低。此外,公司研发投入保持高增长,增幅达19.13%,较高的研发投入是公司保持明显技术优势的关键,公司各传统优势技术与业务均保持纵深发展。铸造高温合金发面,预旋喷嘴精铸件实现成功研发与供货,有望为公司带来巨大的业务增长空间;变形高温合金方面取得了大飞机专项长寿命变形高温合金盘锻件和大型燃机机组用大型难变形涡轮盘的供货合同;新型高温合金方面,GH690合金锻件研发项目成功跻身核电,开始进入产业化阶段,打破了国外垄断,有望成为公司新的业绩增长点。

高温合金需求放量,看好公司未来发展。公司是国内少数几家高端高温合金生产研发企业之一,60%以上的产品面向航空航天领域客户。2016年,空天海电子等军品市场继续保持稳步增长态势,民品市场核电、石油化工等有所放量,航空航天舰船发动机等军品市场将继续放量。此外,随着此前航发集团正式挂牌成立以及“两机专项”临近完全启动,预示着未来高温合金市场需求将持续增长,公司发展前景向好。

盈利预测及评级:按公司最新股本计算,我们预计钢研高钠16-18年的每股收益分别为0.32元、0.37元和0.38元。我们看好国内高温合金材料领的广阔发展前景,以及公司的核心技术能力,维持公司“增持”评级。

风险因素:下游 行业需求低迷,公司项目进展低于预期。原材料价格波动较大,可能导致毛利率下降。航空航天产业政策变化、行业波动,将影响公司业绩增长。

c919,飞机,有望,年底,前后,首飞,市场规模,万亿,五股,布局,良机