险资密集调研高科技电子行业 七股获关注(附股)

摘要: 艾比森:深度合作中超联赛 全面进军体育显示市场顺络电子:整合资源优势 共拓外延式发展空间比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜汇冠股份:业绩符合预期 新老业务协同并进欧菲光:收购索尼华南 奠定摄像模组龙头地位

艾比森:深度合作中超联赛 全面进军体育显示市场顺络电子:整合资源优势 共拓外延式发展空间比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜汇冠股份:业绩符合预期 新老业务协同并进欧菲光:收购索尼华南 奠定摄像模组龙头地位

艾比森

艾比森:深度合作中超联赛 全面进军体育显示市场

艾比森 300389

研究机构:中投证券 分析师:孙远峰 撰写日期:2016-11-14

事件:

2016年11月11日,公司与中超公司签订《2017-2020年中超联赛赛场LED全彩显示屏官方供应商赞助协议》。根据协议,合作期限内公司将向中超公司每年支付赞助费两千万元,四年赞助费总计八千万元并免费提供每年不少于240场所有中超联赛比赛所需十六套LED全彩显示屏硬件设备、软件及所有相关服务。同时公司获得官方称谓、标志使用、赛场、媒体、推广及礼遇等多项权益。

中投电子观点:

公司通过与中超公司深入合作,全面进入国内球场屏市场,并获得丰富赛场权益(拥有每场比赛LED显示屏全场同步播出累计3分钟广告发布的权利和每场比赛前或中场休息时播出30秒企业广告的权利)o此次签订协议将提升公司在全球市场知名度,标志公司在体育领域又一项重大突破。本次合作将进一步扩展公司业务范围,扩大公司品牌影响力:同时公司获得较丰富赛场权益,在国家政策层面支持力度持续增强的背景下,中国足球已从“低迷”,步入快速发展的“爆发”时期,中超等核心联赛是中国足球走向世界的“常态”练兵场,大陆足球爱好者众多,蕴藏巨大广告传媒价值;伴随中超联赛商业价值陡然提升(相比海外联赛,预计具备数十倍提升空间),其广告价值将进入指数增长阶段,“两项权益”在2017年-2020年间具备很高的增值空间,预计该项业务将对公司业绩做出积极实质贡献。我们认为通过此次与中超的深度合作,公司未来有望进一步扩展体育显示屏销售、运营领域,开启文体一片蓝海市场。

投资要点:

小间距行业景气度持续高位,内生外延齐头并进。行业内主要公司上半年在手订单都出现较大增长,海外市场也迎来了快速放量期,LED显示屏行业中长期发展前景向好。同时行业内集中度持续提高,大而集中将成为未来小间距LED市场格局;各主要公司逐步向广告、演艺、体育等下游领域渗透,呈现从单纯设备生产制造转向附加值更高的设备、内容运营逐步扩展的行业趋势。LED显示行业内生外延齐头并进,我们判断持续度将持续保持高位。

海外球场屏业务先行者,全面切入国内球场屏业务,有望开启蓝海市场。

公司球场屏在德甲荷甲等顶级联赛的占有率超过50%,积累了丰富的运营经验和渠道资源。此次与中超公司深入合作标志着公司全面进军国内球场屏业务,深度布局文体市场,是公司在体育领域的又一项重大突破。我们认为此次合作将为公司带来①成熟的球场屏运营经验及渠道资源;②进一步扩大公司品牌影响力及销售规模③有望未来带给公司更多、更深层次体育产业合作机会。此次合作将进一步巩固公司在体育领域LED显示屏的优势地位。我们认为随着国内足球环境的净化及产业发展,球场屏市场将持续增长;同时公司进一步深耕体育市场,未来有望展开更深层次和更广维度的产业合作,开启体育LED显示屏蓝海市场。

海外小间距爆发式增长在即,公司有望率先受益。公司85%的营收来自海外,在海外市场具有较强渠道优势。公司在消费领域LED显示屏领域独居特色,具备较强海外市场竞争力。随着国外小间距的热潮兴起,我们看好公司在小间距海外的爆发式增长中率先受益,预计16/17年公司小间距订单有望保持60%的增速。

显示屏酒店运营业务逐步放量,创新运营模式加速复制拓展。截止2016年三季度,公司在酒店已安装显示屏312块,已累计签约酒店190家;

2016年前三季度酒店显示屏确认租金收入约1485万元,比上年同期增长约420%;公司显示屏最新入驻了上海金茂君悦酒店、海口鲁能希尔顿、海口海航希尔顿及深圳华侨城洲际大酒店等多家高档五星级酒店。运营酒店档次持续提升(未来五星级酒店为主),单块显示屏屏体面积增加,为公司带来持续运营性收入及现金流。随着盈利模式的成熟,公司的创新运营模式将进一步加速复制拓展,预计未来利润空间有望达亿元。

维持”强烈推荐“评级,第一目标价29.7元,建议买入。16-18年公司净利润预计2.10/3.19/4.44亿元,EPS0.65/0.99/1.38元。考虑且在场景运营领域的布局即将进入收获期,以及公司在文体领域发展具有广阔市场空间及弹性,公司未来发展极具成长性,给予17年30倍PE,目标价29.7元。

风险提示:小间距市场规模发展不及预期,场景运营业务拓展不及预期,体育市场扩展进度低于预期

险资调研热情升温 国泰人寿看好高科技电子艾比森:深度合作中超联赛 全面进军体育显示市场顺络电子:整合资源优势 共拓外延式发展空间比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜汇冠股份:业绩符合预期 新老业务协同并进欧菲光:收购索尼华南 奠定摄像模组龙头地位

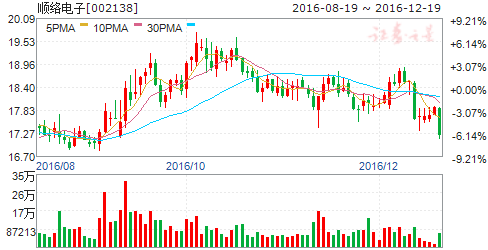

顺络电子

顺络电子:整合资源优势 共拓外延式发展空间

顺络电子 002138

研究机构:渤海证券 分析师:徐勇 撰写日期:2016-12-07

立足长远发展,降低公司风险。

此次签署的《合作框架协议》主要内容有:基金总规模为人民币2亿元,首期募集不低于5千万元人民币,投资形式为股权投资,并重点投资于智能硬件、物联网、新材料、电子元件等创新领域。公司立足长远发展参与设立粤科顺络基金,转化重点院校和顺络电子的存量科研成果,培育拥有核心技术能力和商业应用能力的项目,依托粤科集团的丰富项目渠道,通过投资+培育+并购的方式支持创新,并挖掘产业链优质项目,筛选合适标的投资。可以降低公司在早期投资项目上的决策风险、财务风险、并提高公司投资项目的整体质量,有利公司的长远发展。

融合国有资本,整合资源优势。

此次公司与广东省粤科金融集团签署的《合作框架协议》为双方推动基金设立而签署的临时性协议,后续双方会根据基金筹备情况另行签订正式投资合作协议并提交公司董事会审议批准。通过此次合作可以推动社会资本和国有资本的融合创新,整合双方资源优势并进行融合形成协同效应,加快产业链布局,实现可持续发展,并推动产业+科技+金融的商业模式优化,有利双方扩大业务覆盖,共同拓展外延式发展的广阔空间。

盈利预测和投资评级。

综上,我们认为此次签署合作协议有助于公司整合资源优势并形成协同效应,有效拓展外延式发展空间,并给公司带来长远利益,继续看好公司的业绩保持快速成长,维持盈利预测不变,预计公司2016-2018年EPS分别为0.52、0.72、0.95元,维持“增持”评级。

险资调研热情升温 国泰人寿看好高科技电子艾比森:深度合作中超联赛 全面进军体育显示市场顺络电子:整合资源优势 共拓外延式发展空间比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜汇冠股份:业绩符合预期 新老业务协同并进欧菲光:收购索尼华南 奠定摄像模组龙头地位

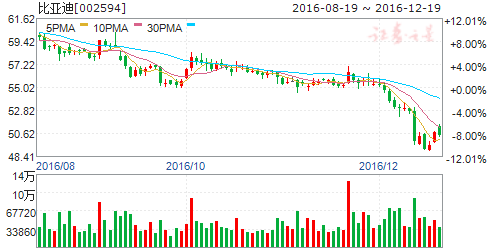

比亚迪

比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪

比亚迪 002594

研究机构:群益证券(香港) 分析师:刘帅 撰写日期:2016-11-04

结论与建议:

公司Q3公司营收278亿元,YOY+65%,QoQ+13%;归母净利润14亿元,YOY-6%,QoQ-0.3%。由于去年Q3处置子公司计入投资净收益13.5亿元,故Q3净利润同比下滑6%,扣非净利润YOY+316%。公司Q3销售传统燃油车9.4万辆,YOY+57%;新能源汽车3万辆,YOY+81%。公司预计全年净利润50-52亿元,YOY+77%~84%。此外,公司正式推出“云轨”的跨座式单轨,进军万亿级轨道交通领域,有望再造一个比亚迪。 我们预计公司2016、17年营收分别为1055亿和1269亿,YOY+32%和20%;净利润为51亿和61亿元,YOY+82%和19%,EPS分别为1.88元和2.25元。当前股价对应P/E为30倍和25倍,维持买入建议。目标价64元,17 年动态PE 为28×。

Q3扣非净利润YOY+316%,符合预期:公司前三季度实现营业总收入728亿元,同比增长50%;实现归属于上市公司股东的净利润37亿元,同比增长87%。其中Q3公司营收278亿元,YOY+65%,QoQ+13%;归母净利润14亿元,YOY-6%,QoQ-0.3%。由于公司汽车业务与手机部件及组装业务增长良好,Q3公司营收YOY+65%;由于去年Q3处置子公司计入投资净收益13.5亿元,故Q3净利润同比下滑6%,扣非净利润YOY+316%。受益于新能源车占比提升及传统燃油车结构改善,公司Q3毛利率21.48%,同比增加3.2pct,环比降低0.8pct。公司预计全年净利润50-52亿元,YOY+77%~84%。以此计算,公司Q4实现净利润13.4~15.4亿元,YOY-10%~ +3%。

Q3汽车业务发展良好:公司Q3销售传统燃油车9.4万辆,YOY+57%;新能源汽车3万辆,YOY+81%,其中新能源大巴3800辆。Q3秦“插电+纯电”销量达到 1.4万辆,成为公司最畅销新能源车型,唐Q3销量7650辆,销量增速放缓。预计在明年“宋”、“元”的新能源版本有望推出,将成为公司新的亮点。

云轨业务有望再造一个比亚迪:公司10月推出“云轨”的跨座式单轨,幷与与国开行签署 600亿元单轨轨道交通产业战略合作协议,同时与多个城市初步达成协议。比亚迪云轨建设周期短、费用为地铁的1/4~1/6,车身重量12吨,采用铝制车身和高转速电机,较竞争对手的钢质车身减重8吨左右。更轻的车身可以降低运行能耗和轨道梁的体积。比亚迪云轨的车身与轨道梁重叠达到1.2米,大大降低了脱轨的风险。车身内部大量采用阻燃材料,有效保证了消防安全。云轨运用轮边电机和刹车电量回收功能,可以降低30%的能耗。公司借此进军万亿级轨道交通领域。有望再造一个比亚迪。

盈利预期:我们预计公司2016、17年营收分别为1055亿和1269亿,YOY+32%和20%;净利润为51亿和61亿元,YOY+82%和19%,EPS分别为1.88元和2.25元。当前股价对应P/E为30倍和25倍,维持买入建议。目标价64元,17 年动态PE 为28×

险资调研热情升温 国泰人寿看好高科技电子艾比森:深度合作中超联赛 全面进军体育显示市场顺络电子:整合资源优势 共拓外延式发展空间比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜汇冠股份:业绩符合预期 新老业务协同并进欧菲光:收购索尼华南 奠定摄像模组龙头地位

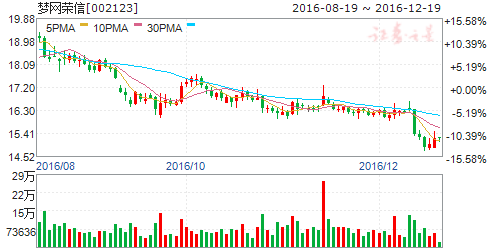

梦网荣信

梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动

梦网荣信 002123

研究机构:安信证券 分析师:胡又文 撰写日期:2016-12-09

事件:公司公告,下属全资子梦网科技与交行信用卡中心就手机流量包采购事宜签订营销活动礼品采购合同,将为交行信用卡中心提供“移动、联通、电信手机流量包产品,预计合同总金额约人民币5400万元。

点评:企业流量后付业务获得突破性进展,智能流量业务有望快速启动。本次采购合同是梦网科技流量业务单笔最大金额订单,覆盖移动、联通、电信三大运营商流量,支持全国范围内使用。梦网科技在移动数据智能流量业务领域获得包括交通银行在内的大型企业客户认可,对拓展企业流量后付业务意义重大,未来流量经营业务快速放量值得期待。

梦网业务继续高速增长,传统业务资产剥离顺利。2016年前三季度网科技已基本完成去年全年业绩,短信业务继续保持高速增长。今年以来,公司传统业务资产陆续公告剥离,未来将轻装上阵,集中优势资源发展流量等新兴业务。

CPaaS云平台剑指千亿级云通信市场。梦网科技通过布局移动信息即时通信云平台和移动音视频通信云平台,整合短信、彩信、网讯、语音、视频业务,积极打造CPaaS云通信平台。同时,公司推出的智能流量业务开启了“后向流量”的“用户使用、企业买单”的商业模式,未来流量经营业务的放量有望推动公司业绩的高速增长。

投资建议:本次交行信用卡中心手机流量包采购合同大单,是公司拓展企业流量后付业务的突破性进展,智能流量业务有望加速启动。通过布局移动信息即时通信云平台和移动音视频通信云平台,打造CPaaS云通信平台,在运营商营收C端向B端加速转移的过程中,梦网科技有望通过先发优势和资源优势迅速占领千亿级云通信市场,迎来高速增长期。预计公司2016-2017年EPS分别为0.35元和0.58元,维持“买入-A”评级,6个月目标价22元。

风险提示:云通信平台发展低于预期;后向流量经营业务不达预期。

险资调研热情升温 国泰人寿看好高科技电子艾比森:深度合作中超联赛 全面进军体育显示市场顺络电子:整合资源优势 共拓外延式发展空间比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜汇冠股份:业绩符合预期 新老业务协同并进欧菲光:收购索尼华南 奠定摄像模组龙头地位

超声电子

超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜

超声电子 000823

研究机构:中信建投证券 分析师:彭琦 撰写日期:2016-11-07

简评

公司公布2016年三季度报告

前三季度,公司实现营业收入25.88亿元,同比下降4.70%;归属于母公司所有者的净利润1.12亿元,同比增长27.23%。

季度营收转好,盈利逐步改善

公司第三季度实现营业收入9.46亿元,归母净利5592.37万元,营收环比增长15.6%,归母净利环比大增34.35%。业绩表现趋好,符合预期。主要由于覆铜板技改项目投产,产能规模扩大,带动业绩增长;公司加大高端通讯、家电、车载电子与工控领域布局,积极创造新的利润增长点。新项目在车载、家电产品方面的批量生产,经过前期的投入与试产,不断得到改善,给公司业绩带来正面影响。

HDI产品进入苹果供应潜在机遇有望带来业绩惊喜

公司作为国内PCB领域龙头企业之一,在HDI板领域实力领先。苹果明年新款手机产品随着SiP封装及SiP模组使用量的加大,基板有望采用多块HDI子板设计,同时随着供应材料降价需求强烈,有望在PCB领域采购向大陆厂商转移。公司作为潜在受益者,有望因进入苹果新品供应链带动明年业绩增长。

风险提示

消费电子需求增长不足,压价抢单导致产品价格过度下降;苹果新款产品电路板未采用预计设计方案。

盈利预测与评级

我们预测2016-2018年EPS分别为0.26、0.37、0.45元,对应PE为48X、35X、29X。我们给予“增持”评级。

险资调研热情升温 国泰人寿看好高科技电子艾比森:深度合作中超联赛 全面进军体育显示市场顺络电子:整合资源优势 共拓外延式发展空间比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜汇冠股份:业绩符合预期 新老业务协同并进欧菲光:收购索尼华南 奠定摄像模组龙头地位

汇冠股份

汇冠股份:业绩符合预期 新老业务协同并进

汇冠股份 300282

研究机构:东北证券 分析师:闻学臣,郁琦 撰写日期:2016-10-18

投资事项:

公司发布2016年前三季度业绩预告,2016年前三季度公司归母净利润8156.18万元-9515.54万元,同比增长20%-40%。上年同期实现盈利6796.82万元。其中第三季度盈利4643.90万元-5488.24万元,同比增长10%-30%。

报告摘要:

业绩基本符合预期,传统主业保持稳定增长。报告期内,公司在不断加速向智能教育方向转型的同时,传统触摸屏及精密制造业务的盈利能力不断提升并保持稳定增长。前三季度公司归母净利润8156.18万元-9515.54万元,同比增长20%-40%。其中子公司广州华欣净利润同比增加约65%;子公司旺鑫精密净利润同比增加约45%。基本符合市场预期。

并购方案无条件过会,新业务转型进展顺利。公司的并购方案证监会的审核获得无条件通过,公司的转型节奏有望加快。恒峰信息是公司发布转型战略后的第一个重要布局,主要提供教育信息化综合解决方案、教育软件服务,是广东地区的教育信息化龙头企业。本次并购方案的顺利实施,将显著增强公司在智能教育解决方案的竞争实力,与公司在教育设备、教学平台、教学内容、客户资源多方面深度融合。

为公司提供新的盈利增长点。

新老业务协同并进,推进智能教育生态圈构建。和君入主后,公司不断通过内生外延等方式谋求转型,构建智能教育生态。公司传统主业在智能教育装备制造方面具有明显优势,具有触摸屏、交互式电子白板等智能教育核心产品。控股股东和君商学从事管理培训业务多年,具有丰富的线上、线下教学经验及教育行业资源。此次并购标的恒锋信息深耕教育信息化领域,技术实力雄厚,产品竞争力强。此次收购公司将与恒锋信息进行多方面的资源整合,最终实现协同发展。

投资建议:假设2016年底收购与融资进程结束,预计公司2016/2017年EPS0.70/1.08元,维持“买入”评级。

风险提示:新业务开展不达预期。

险资调研热情升温 国泰人寿看好高科技电子艾比森:深度合作中超联赛 全面进军体育显示市场顺络电子:整合资源优势 共拓外延式发展空间比亚迪:净利润符合预期 云轨业务有望再造一个比亚迪梦网荣信:获交行信用卡中心大单 智能流量业务有望加速启动超声电子:盈利逐步转好 HDI进入苹果供应潜在机遇有望带来惊喜汇冠股份:业绩符合预期 新老业务协同并进欧菲光:收购索尼华南 奠定摄像模组龙头地位

欧菲光

欧菲光:收购索尼华南 奠定摄像模组龙头地位

欧菲光 002456

研究机构:中信建投证券 分析师:彭琦 撰写日期:2016-11-13

事件

公司发布收购索尼旗下摄像模组厂公告.

2016 年11 月7 日晚,欧菲光发布收购公告:欧菲光支付对价2.34亿美元(股权收购款0.95 亿美元,偿债款1.39 亿美元)以收购索尼电子华南有限公司,标的公司主营业务为生产和销售微型摄像头及相关部件,拥有业界顶尖的摄像头模组开发和封装技术。

简评

机缘所致,收购具备战略眼光.

自华为手机掀起双摄之风,其后智能机纷纷效仿,而iPhone 7 plus采取的双摄设计表明苹果已经肯定双摄像头未来在手机上的应用空间,也不排除下一代iPhone 手机实现全部双摄配置的可能。

未来几年,手机摄像模组市场仍将是一个快速发展的市场,总体规模空间有1500 亿。在多种契机结合下,欧菲光收购索尼华南,在技术和产能上实现双跃进,同时为进一步在摄像头模组市场取得大发展打好基础。本次收购,以小博大,极具战略眼光。

切入大客户,并向更深层次业务发展奠定基础本次收购,基本奠定了欧菲光在摄像头模组方面的龙头地位,也将为未来赢得大客户订单,并向更深层次领域业务发展打好基础。

盈利预测与评级.

我们判断公司原先的摄像模组业务和标的公司将实现协同发展,并表后该项业务的营收会出现一个较高的增长, 我们预测2016-2018 年EPS 分别为0.82、1.58、2.11 元,对应PE 为46.59X、24.17X、18.05X,我们给予“买入”评级。

险资,高科技,电子,七股