良品铺子即将迈入“百亿”新赛道

摘要: 联商财评:休闲食品上市赛道迎来新玩家。上市2个多月的良品铺子(603719)交出了A股首份成绩单。近日,良品铺子发布的上市后首份财报显示,2019年实现营业收入77.15亿元,同比增长20.97%;净

联商财评:休闲食品上市赛道迎来新玩家。上市2个多月的良品铺子(603719)交出了A股首份成绩单。

近日,良品铺子发布的上市后首份财报显示,2019年实现营业收入77.15亿元,同比增长20.97%;净利润3.49亿元,同比增长40.79%。作为衡量一个企业重要经营能力的体现,良品铺子现金流持续增加,期内经营活动现金流量净额3.42亿元,同比增长130.94%。

此外,良品铺子发布的2020年一季报显示,期内营业收入19.09亿,同比增长4.16%;扣非净利润下滑4.14%。对于“增收不增利”情况,良品铺子方面解释称,一季度并非良品铺子营收贡献最大季度,二三季度的利润贡献相比较高。一季度营收增长主要是全渠道运营模式下,线上渠道销售以及外卖销售力度加大。

营收

2020年2月24日,良品铺子采取远程直播方式在上海证券交易所上市。财报显示,良品铺子2019年集团全渠道终端零售收入97.37亿,营业收入77.15亿,同比增长20.97%。

在休闲食品行业,“百亿”是一个门槛,达百亿营收的企业寥寥无几。来自2017年的统计数据显示,休闲食品行业聚集有2700多个玩家,但在这些企业中并未诞生出百亿玩家。目前,良品铺子全渠道销售规模已接近百亿,按照目前营收增速,2020年营收破百亿已无悬念。

零售研究中心统计的良品铺子近五年营收数据显示,自2015年以来,良品铺子营收增速呈现“V”型轨迹,在经历2018年17.58%的最低增速之后,开始爬坡。不过,对比休闲食品领域上市企业来看,良品铺子增速表现优于同行。

零售研究中心统计的良品铺子近五年营收数据显示,自2015年以来,良品铺子营收增速呈现“V”型轨迹,在经历2018年17.58%的最低增速之后,开始爬坡。不过,对比休闲食品领域上市企业来看,良品铺子增速表现优于同行。

值得注意的是,目前休闲食品上市企业营收增速大多呈现出“L”型轨迹状态,虽然营收在不断增加,但是增速已放缓,业绩增长乏力。而“V”型轨迹则表明,随着增速反弹,企业有新的增长点来支撑业绩发展。

净利润

2019年良品铺子归母净利润为3.4亿元,同比增长42.68%,扣非净利润2.74亿元,同比增长31.78%。扣非净利润复合增长率为55.7%,历年保持高速增长。良品铺子在财报中表示,净利润的增长主要得益于营运能力提升、用户结构优化以及高端战略的认知度提升。

值得一提的是,在零售研究中心统计的休闲食品领域主要上市企业中,虽然良品铺子2019年营收不及【三只松鼠(300783)、股吧】(300783),但是净利润远高于同行,是三只松鼠的1.8倍。

三只松鼠虽然营收增速保持较高增幅,但是净利润在2019年出现下滑,呈现出明显的“增收不增利”特点,这也反映出三只松鼠成本控制不强,盈利能力薄弱。

来伊份(603777)的情况与三只松鼠类似,营收、净利润增速已下滑至个位数,均不足3%。无论从营收还是增长幅度来看,它与竞争对手的差距都在加大。

全渠道

在全渠道布局方面,三只松鼠、好想你(002582)(旗下百草味已被百事收购)偏重于线上,来伊份、盐津铺子(002847)(面向商超)偏重于线下。从2019年财报来看,三只松鼠线上收入占到总营收比重为97%,好想你线上营收占比在80%以上,而来伊份、盐津铺子线上收入占比均不到20%,其中盐津铺子从事电商业务的子公司也在亏损。

良品铺子2019年财报显示,期内线下实现销售收入39.08亿元,同比增长13.46%;线上实现销售收入36.93亿元,同比增长28.31%。线上收入占比提升至48.58%,线下收入占比为51.42%。

从各营收渠道毛利率贡献来看,良品铺子综合毛利率为32.15%,同比提升0.86%,线上电商业务与线下直营门店业务毛利率、加盟批发门店业务毛利率分别提升0.67%、1.45%以及2.98%。目前良品铺子直营门店的毛利率贡献更好,加盟店仍需要进一步优化和提升。

报告期内,良品铺子入驻了网易考拉、蜜芽、多点商城等43个电商平台,线上销售店铺终端达到78个。在全渠道管理和布局优化方面,良品铺子打造了五类不同特性的99个子渠道入口;包括线下门店入口、社交入口、交易平台入口、本地生活入口和品牌入口,形成门店+、平台电商、社交电商以及团购四大业务板块。

此外,良品铺子还披露了会员方面的收入。良品铺子2019年会员销售额占公司总销售额的比例约为57.4%。同时,天猫88VIP、京东PLUS等会员数量持续增长,截止到2020年第一季度,京东PLUS会员数量同比增加59.6%;天猫88VIP会员同比增加40%。

产品

据了解,自2019年启动高端战略以来,良品铺子共升级高端产品395款,高端销售占比30.66%。此外,良品铺子2019年在售SKU数1400个。

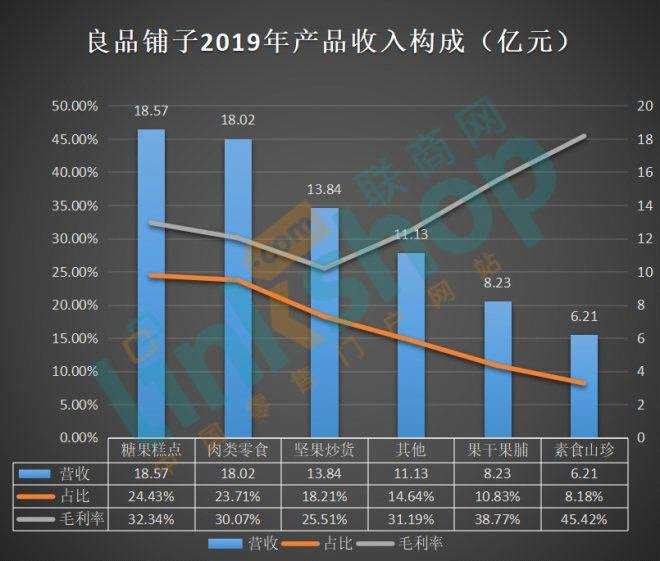

从业务结构来看,“糖果糕点”依然是是良品铺子营收主要来源。“糖果糕点”营业收入为18.6亿,营收占比为24.4%,毛利率为32.34%。

在细分市场,良品铺子已发力儿童零食。据了解,截至2020年3月,良品铺子已推出86款儿童零食,今年1月销售数据同比增长65%。相关报告显示,儿童市场在我国整体消费品市场中仍然是一片蓝海市场,目前国内零食品牌还较少地涉足这块细分市场。

营运能力

报告期内,存货周转天数与应收账款周转天数分别为57.61天、8.16天。运杂及仓储费用率下降了0.46%;快递单费每单同比下降0.2元;线下仓储成本同比下降0.41元/件。

休闲食品行业与快消品行业有些相似,低毛利和高周转是两个重要特点。入场者众多、同质化竞争激烈、头部品牌效应微弱等因素综合作用,使得休闲食品行业长期处于低毛利水平,一般休闲食品企业的毛利率集中在30%-40%之间。而正是因为低毛利,对企业周转率提出了要求,供应链效率高低决定了企业的生存空间大小。

从以往数据来看,良品铺子毛利率在30%左右,但存货周转率远高于同行。2017年良品铺子存货周转率为6.25,高于来伊份的5.64,也比三只松鼠2016年的3.37要高。

地区

良品铺子2019年新开门店505家,截至2019年末,全国门店数2416家,覆盖16个省的130多个城市,其中直营门店718家,占比30%。加盟门店1698家,占比70%。

从地区来看,目前华中地区仍然是良品铺子主要营收贡献来源。不过,华中地区线下业务占总营收比重为33.03%,同比进一步下降5.9%,线下全国布局进一步优化。良品铺子2019年加大了在华东、华南等地区的市场开拓力度。财报显示,华南地区营收增幅达144.90%,毛利率在30%以上。华中以外区域收入为13.97亿元,同比增长40.75%。

市值

截至2020年4月30日收盘,良品铺子的市值为270.19亿元,收盘价为67.38元。除三只松鼠外,来伊份、盐津铺子市值均未进入百亿元,好想你市值缩水至9.09亿元。

2月24日,良品铺子在上交所上市,开盘后股价上涨44.04%至涨停,市值为68.73亿元。两个月过去,良品铺子市值已上涨2.94倍。

高端战略

来自国家统计局公布的数据显示,按消费类型分,商品零售中的粮油、食品类和饮料类商品的2019年零售总额绝对量达到16624亿元,同比超过10%,市场仍处于上升期。此外,随着“健康中国”战略等相关政策实施,休闲食品行业也迎来升级提质。

根据尼尔森品牌调研报告,品牌高端零食无提示第一提及率已经从2018年12月的32%,提升至2019年10月的47%。用户对品牌的兴趣和搜索行为增加。

良品铺子方面提供的数据显示,目前高价值用户占比正在提升。19高端战役后,再复购率方面,2018年4次以上复购用户不足200万,截至2019年11月30日,4次以上用户占比提升到近380万;其中购买5次老客提升的绝对值为44万。

实际上,消费升级大势之下,满足细分需求成为升级的突破口和品牌差异化的必由之路。休闲食品的顾客具有人群范围广、消费周期长的特征。这决定了顾客对休闲食品的需求一定是细分的。根据顾客的对不同营养健康、不同购买任务、不同使用场景的细分需求制定产品结构、产品标准、销售渠道和交互体验,是休闲食品行业转型升级的方向。

良品铺子董事长杨红春此前曾表示,高端零食品牌战略,即实现消费者对零食高品质、高颜值、高体验准则及精神层面的满足。推出高端战略既是根据消费者需求做出的选择,同时也有着避开价格战,跳出同质化竞争的考量。

从万亿规模的行业全景来看,休闲零食行业的探索与创新正朝着细分化市场方向发展。目前,三只松鼠营收已过百亿,良品铺子紧随其后。而就第一梯队来说,未来的竞争或将主要围绕良品铺子和三只松鼠来展开。

铺子,良品,三只松鼠