PTA研究系列之 技术迭代带来更高生产效率

摘要: PTA研究系列之:技术迭代带来更高生产效率赵宁关键词:PTA产能技术发展生产效率供大于求【导语】服装生产看化纤、化纤的重心看聚酯,聚酯重心看原料,原料重心看PTA。

PTA研究系列之:技术迭代带来更高生产效率

赵宁

关键词:PTA产能 技术发展 生产效率 供大于求

【导语】服装生产看化纤、化纤的重心看聚酯,聚酯重心看原料,原料重心看PTA。甚至可以说PTA产能结构发展趋势深度影响服装产业的运行轨迹。本文以生产工艺角度分析PTA的产能构成,探究工艺迭代过程中,PTA产能的品质变化,并分析当下PTA产能现状,为聚酯产业的发展趋势分析提供支撑。

1 PTA产能发展历史及现状

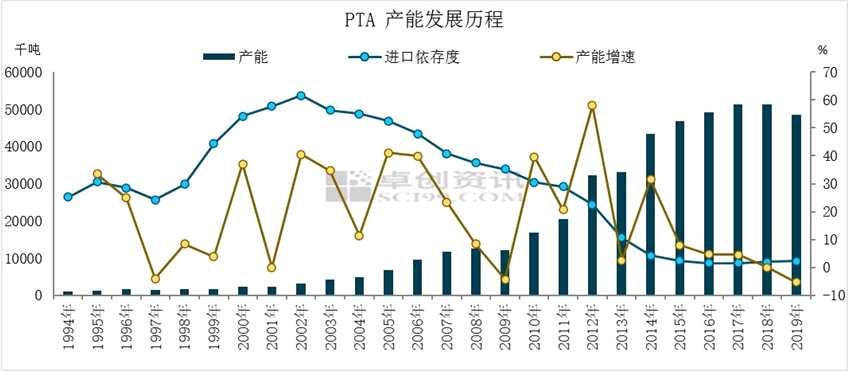

图1 PTA产能发展历程

上世纪70年代中国化纤产业进入起步阶段,短短20年的时间,中国已然成为全球PTA第一生产国和消费国。1970-1981年陆续建成的“四大化纤”基地,总规模为仅有35万吨/年,其中涤纶18万吨/年。1989年建成的扬子石化45万吨/年PTA装置,成为当时中国最大的PTA产能,长期占据国内市场份额的95%以上。当时传统计划体制和幼小的民营经济,决定了PTA产业发展的起步阶段国有企业的主导地位。 2005年的“国退民进”,国企专注于上游发展,而民营乘势由下游聚酯大举向上游PTA延伸,引领装置规模开始高速增长,产业主体完成了从国企向民企的切换。2011年底PTA装置迎来投产高峰,市场也完成了从供不应求到供过于求的反转,进口依存度也随之快速下降至零位。截止目前,PTA产能CR4:逸盛大连、恒力、福海创、桐昆四大企业占现有产能逾47.6%,产能呈现高度集中。老装置已经完成折旧,不计算沉没成本的前提下,生产成本较低;新装置在能耗、原料单耗、装置折旧、维护方面、吨产能投资方面较老装置后发优势明显,形成了新旧装置并存、民企主导,国企与民企并存的格局。

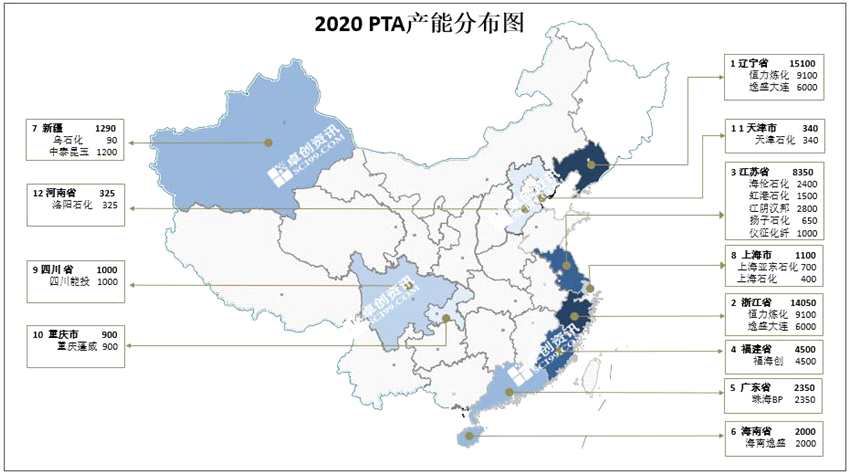

图2 2020年中国PTA产能分布

从地理位置分布上来看,中国PTA产能主要集中在东部沿海地区,沿海地区的装置产能约占总体产能规模的93%,其中大连、浙江省、江苏省位列前三。中西部地区的产能主要分布在新疆、四川、重庆市,产能占比6%。地区分布上的差异主要有两个方面的原因。首先从供给端来看,我国原油的存储和炼化战略布局主要集中在东部沿海地区,而PTA新装置多是炼化一体化装置的配套项目,因此也主要集中在东部沿海地区。其次从需求端来看,中国服装产业集群也多集中在以广东、浙江、江苏、山东、福建、辽宁等沿海地区,而内陆地区主要集中在湖北省,东部地区的服装制造比重超过90%。中国PTA产能重心一直处在东部地区,且趋势在产业链空间成本驱动下不断强化。

2 PTA生产工艺构成

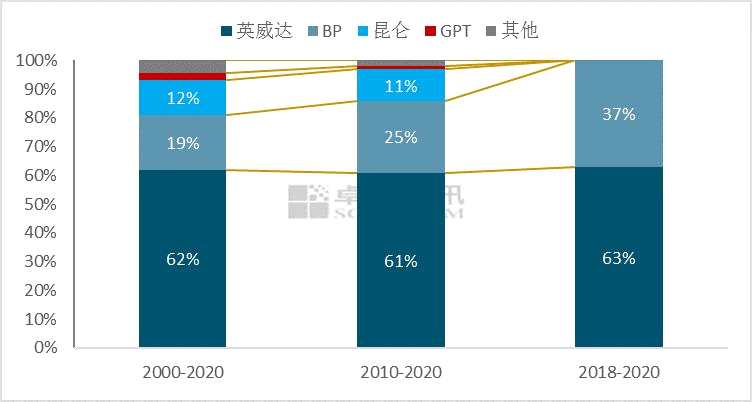

目前工业上采用的对苯二甲酸制造工艺可分为两大类。第一类是以英威达公司为代表的高纯度PTA生产技术,目前世界上拥有这种工业化生产专利技术的主要公司为美国英威达公司、英国BP、日本三井石油化学工业株式会社。第二类是以日本三菱化成工业株式会社和美国Eastman公司为代表的精密氧化法,应用该法生产的对苯二甲酸称为中纯度PTA。从全球来看,全球的新增产能情况主要由英威达和BP技术为主,且有大统一的趋势:

图3 PTA产能结构――按技术来源

PTA生产技术发展和进步表现在3个主要方面:

首先也是最重要的是装置大型化。单台反应器产能规模越来越大,由20世纪70年代的几万吨到目前的250万吨级。

其次对氧化工艺的改进,主要是降低温度,以减少原料PX和溶剂醋酸的消耗,同时通过调整催化剂用量和延长氧化时间来达到反应深度。英威达P8+和BP Gen4 技术均较上一代技术实现了更低的原料消耗,从单位原料消耗上来说减少了100-150元。

最后简化和优化工艺流程,主要是反应浆料的后处理工艺得到了简化。

3生产工艺代际比较

大型化以后,吨产能投资成本、能量综合利用、原料单耗、装置折旧维护费用等各方面都有很大改善,极大增强了市场竞争力,也使中国PTA产业的主要衡量指标呈现出代际变化:

表1 PTA主流生产指标

| 时间 | 装置规模装备(万吨) | PX 单耗(吨) | 醋酸单耗(吨) | 能源单耗(元) | 加工费用(元) |

| 1995年 | 50 | 0.665 | 0.05 | 550 | 800-1200 |

| 2000年 | 60 | 0.66 | 0.045 | 325 | 700-800 |

| 2005年 | 70 | 0.659 | 0.045 | 180 | 700-750 |

| 2010年 | 90-110 | 0.655 | 0.04 | 150 | 600-700 |

| 2015年 | 120-220 | 0.655 | 0.037 | 135 | 500-600 |

| 2019年 | 200-300 | 0.649 | 0.029 | 35 | 450 |

| 表3 BP四代工艺比较 | |||

| 一代 | 二代 | 三代 | 四代 |

| 投资比传统降低25% | 可变成本比上代降低44% | 可变成本比上代降低33% | 可变成本比上代降低44% |

| 设备数量大幅降低 装置占地少 用水少 固废少

| 继续降低装置占地 GHG降低50% 燃料消耗降低50% 装置经发电

| 100%负荷运行 98%考可行(不含大修) 开车后24小时产品合格 单反应器系列最大装置

| 可变成本继续降低 装置产能扩至300万吨

|

| 50万吨/年 | 90-110万吨/年 | 125万吨/年 | 250-300万吨/年 |

| 2003-2008 | 2008-2015 | 2015-2019 | 2019-今 |

| 表4 各代装置吨产能投资情况与折旧 | ||||||

| 装置 | 产能(万吨) | 投资额(亿元) | 吨产能投资(元/吨) | 时间 | 技术 | |

| 汉邦石化一期 | 60 | 27.7 | 4616.667 | 2011 | 英威达 | |

| 华彬石化(华联三鑫三期) | 120 | 30 | 2500 | 2012 | 中石油昆仑 | |

| 恒力 PTA-1#、2#、3# | 220*3 | 194 | 2939.394 | 2012-2014 | 英威达 | |

| 桐昆嘉兴石化一期 | 120 | 33.4 | 2783.333 | 2015 | 英威达 | |

| 汉邦石化二期 | 220 | 65 | 2954.545 | 2015 | 英威达 | |

| 桐昆嘉兴石化二期 | 200 | 30.4 | 1520 | 2017 | 英威达 P8 | |

| 新凤鸣独山项目 | 220 | 40 | 1818.182 | 2019 | BP | |

| 恒力 PTA-4#、5# 项目 | 250*2 | 58 | 1160 | 2019-2020(5#发稿前尚未投产) | 英威达 P8+ | |

| 逸盛新材料 | 600 | 67.3 | 1121.667 | 2020+ | 逸盛日立 | |

4 中国目前产能的生产工艺结构

早期(2000年之前)装置产能合计250万吨/年,包括上海石化(600688)40万吨、仪征化纤35万吨、辽阳石化 27万吨、扬子石化 67万吨等装置。中国目前的PTA装置随着生产工艺代际的提升也经历四代变化:

| 表5 中国PTA产能结构代际变化 | |||

| 代际 | 时间 | 单装置(万吨) | 代表装置(万吨) |

| 第一代 | 2000-2010 | 60 | 浙江逸盛1#/2#(60+60)、汉邦石化1#(60)、佳龙石化(60)、扬子石化3#(65)、仪征化纤2#(60)、辽阳石化2#(60)等 |

| 第二代 | 2010-2019 | 90-125 | 海伦石化120、蓬威石化90、晟达石化100等 |

| 第三代 | 2011-2017 | 140-150和200-225部分 | 恒力1#/2#/3#(660)、桐昆假性石化1#(150)、华彬石化三期(140)、珠海BP三期(125)、虹港石化1#(150) |

| 第四代 | 2018年至今 | 220+ | 恒力4#、5#(250+250)、桐昆嘉兴石化2#(220)、新凤鸣独山项目(220) |

| 表6 中国PTA产能工艺代际结构和平均加工费 | |||

| 代际 | 单套装置规模(万吨/年) | 产能(万吨/年) | 平均加工费用(元/吨) |

| 一代 | 60 | 535.5 | 840 |

| 二代 | 90-125 | 915 | 650 |

| 三代 | 140-150及部分200-225 | 2990 | 400 |

| 四代 | 220+ | 940 | 275 |

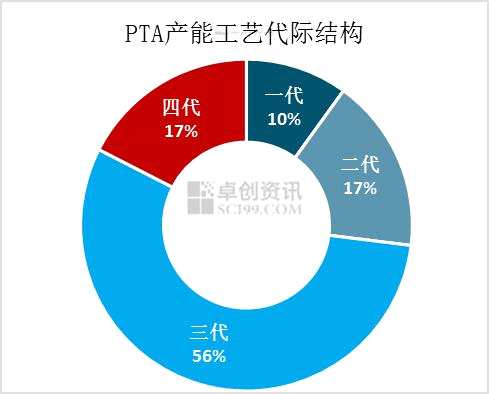

图4

PTA行业加工费用测算可以将产能的工艺代际结构比重作为权重乘以该代装置平均加工费用,因此可以得出目前行业的平均加工费用约在464元/吨,这与《PTA研究系列-成本分析下》中利用边际理论测算的450元/吨的边际线相当接近。卓创通过对比各工艺代际的典型装置,根据6月份PX和PTA的均价,得到下表:

| 表7 PTA装置代际盈利情况分析 | ||||||||||

| 装置工艺代际 | PTA(元/吨) | PX(元/吨) | 醋酸(元/吨) | 高压蒸汽(元/吨) | 用电量3(kWH) | 加工费(元/吨)1 | 成本(元/吨) | 毛利(元/吨) | 吨产能投资 | 风险补偿率2(%) |

| 价格(元/吨) | 3596 | 4359 | 2200 | 80 | 0.36 | |||||

| 一代某装置 | 0.657 | 0.036 | 1.15 | 26.4 | 840 | 3783 | -187 | 4617 | -4 | |

| 二代某装置 | 0.654 | 0.04 | 1.04 | 68.6 | 650 | 3589 | 7 | 2500 | 0 | |

| 二代某装置 | 0.657 | 0.038 | 0.76 | 0 | 650 | 3658 | -62 | 2783 | -2 | |

| 三代某装置 | 0.655 | 0.036 | 0.67 | -17.8 | 400 | 3382 | 214 | 2939 | 7 | |

| 三代某装置 | 0.654 | 0.035 | 0.6 | 92.4 | 400 | 3328 | 268 | 2955 | 9 | |

| 三代某装置 | 0.651 | 0.033 | 0.52 | 0 | 400 | 3352 | 244 | 1520 | 16 | |

| 四代某装置 | 0.647 | 0.032 | 0.65 | -25.1 | 275 | 3209 | 387 | 1818 | 21 | |

| 四代某装置 | 0.649 | 0.029 | 0.48 | -100 | 275 | 3170 | 426 | 1160 | 37 | |

| 注1:加工费中包含部分能源和热源的费用,但由于新装置不但可以完全自供且有为其他装置提供电力和热源的情况因此从加工费中减去。 注2:风险补偿率=吨毛利/吨产能投资*100%。 注3:工业用电地区、时段差异大,且炼厂自供电情况差异化程度较大,因此工业用电按照1元/kwh计算。

| ||||||||||

综上所述,根据四代装置不同的盈利状况分析,占有产能主体地位的三代装置因库存压力,价格低迷,盈利水平已经触及到压力线,2020年下半年PTA新装置投产预期超过1000万吨,势必会改变现在的装置代际占比情况,顺利投产后,新装置凭借成本优势将会引导价值链向下游倾斜,PTA盈利水平也将会进一步降低。目前海外疫情仍在二次爬坡,终端消费品市场受冲击严重,服装出口同比负增长的态势短时间内难以扭转,而内需的季节驱动因素也在逐步走弱,因此需求端也会支撑原料端的“让利”,PTA产能运行或面临6-12个月的调整期,开工率预期逐步下降。

PTA,装置