去年净利预增近100% 专家称豪悦护理未来业绩增速有保障

摘要: 消费日报网财经讯于去年9月份登陆上交所的卫生护理供应商豪悦护理(605009)在业绩方面的高增速还在继续保持。

消费日报网财经讯于去年9月份登陆上交所的卫生护理供应商豪悦护理(605009)在业绩方面的高增速还在继续保持。

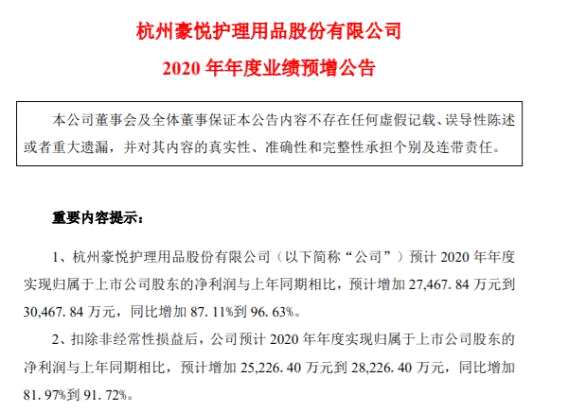

1月24日晚间,豪悦护理发布2020年年度业绩预增公告,经财务部门初步核算,公司预计2020年实现归属于上市公司股东的净利润5.90亿元到6.20亿元,与上年同期相比,预计增加约2.75亿元到约3.05亿元,同比增加87.11%到96.63%。预计实现扣非净利润5.60亿元到5.90亿元,与上年同期相比,预计增加约2.52亿元到约2.82亿元,同比增加81.97%到91.72%。

(图片来源:公司公告)

豪悦护理称公司此次业绩预增的原因主要来自于四个方面,其一是公司利用自身优势组织生产口罩等抗疫产品,以缓解抗疫用品供应紧张的情况,新增口罩等抗疫产品收入;其二是公司深化与全球着名跨国公司以及国内知名护理用品企业和母婴品牌商大客户的合作,双方的业务规模和利润水平进一步提高;第三,公司业绩增长的强力靠山ODM业务在运输费用、网店推广服务费及广告宣传费等销售费用与管理费用支出较少,使得运输费用、网店推广服务费及广告宣传费等销售费用与管理费用并未与营业收入同比例增加。

此外,豪悦护理称公司新募投项目的投产产能也得到释放。

不过由于近期纸价上扬,导致豪悦护理原材料成本可能有所上涨,因此公司在未来业绩能否继续保持较高增速成为部分投资者心中的一个疑问。

对此,香颂资本执行董事沈萌对消费日报财经频道记者表示,随着具有较高消费能力的城市家庭生育放开,对婴幼儿护理产品的需求不断增加,特别是对品质消费的需求明显提升,豪悦护理的潜在市场仍然很大,未来继续保持较高的增速仍具有一定基础保障。

业绩连年走高市占率名列前茅

从豪悦护理过往的财务数据来看,自2016年以来,公司业绩进入成长快车道。在2016-2019年,公司营收从4.65亿元升至19.53亿元,净利润从0.22亿元升至3.15亿元,归母净利率从4.77%升至16.14%,ROE从33.47%升至49.38%。

分销售模式细看,公司销售模式分为ODM、自有品牌线上及线下三种,在这其中,ODM为豪悦护理的绝对主力,在2019年占收入占比的91.6%。

进入2020年,豪悦护理的经营表现依旧靓丽,公司在去年前三季度实现营业收入20.38亿元,同比大增46.71%;归母净利润为4.92亿元,同比增加139.89%;扣非净利润为4.81亿元,同比大增141.16%,基本每股收益6.15元/股。公司营收净利齐增的业绩也交出了上市后首份优秀答卷,符合市场预期。

与此同时,豪悦护理业绩增长的并不浮躁,反而十分踏实,公司截至去年三季度末账上有着17亿元的现金,却仅有5千万短期借款的有息负债,再加上公司稳步的募投扩产,真可谓收获了稳稳的幸福。

此外,虽然豪悦护理上市不久,但市占率却早已保持前列。

根据中国造纸协会统计数据,豪悦护理经期裤产品的销售额在国内的市场占有率连续3年排名前列,婴儿纸尿裤和成人纸尿裤的销售额排名位于行业内国产厂商前列,并被中国造纸协会评为“2018年度中国婴儿纸尿裤行业10强企业”和“2018年度中国成人失禁用品行业10强企业”。

生育政策放宽婴幼儿卫生用品市场广阔

豪悦护理是一家个人卫生护理供应商,专注于妇、幼、成人卫生护理用品研产售,产品涵盖婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等一次性卫生用品。

分产品来看,豪悦护理的婴儿卫生用品占比最大,2019年贡献了70.98%的收入;女性卫生用品其次,2019年营收的占比为15.24%;成人失禁用品营收占比为11.99%,近年来营收贡献下滑较快;非吸收性卫生用品及其他产品营收占比为1.79%。

随着“十四五”期间,社会政策在向进一步放开生育限制、激励生育以及不断降低生育、养育、教育子女的家庭成本方面逐渐倾斜,未来婴幼儿卫生用品的市场还会是一片蓝海。

相关数据也对此予以证明,从市场规模来看,2013至2018 年婴儿卫生用品的市场规模从238.3亿元扩大至555.4亿元,年均复合增长率18.4%。

从消费量来看,2013至2018年婴儿卫生用品的消费量从226.2亿片增长至2018年的378.7亿片,年均复合增长率10.9%。

从品牌来看,凯儿得乐、BEABA、BabyCare、蜜芽等新零售国产品牌发展速度较快。

值得一提的是,上述四家发展速度较快的品牌均为豪悦护理在业内所积累的核心客户。

原材料成本上涨利润增速能否继续保持?

如果说非要谈一谈豪悦护理的美中不足,在业界内常被提及的无非有两点:客户集中度高以及原材料成本上涨对公司利润增速带来的压力。

对于前者,豪悦护理在招股书中便有所提及,称如果凯儿得乐、BEABA、BabyCare等国内品牌在市场竞争、产品创新、销售模式、产品质量等方面出现问题或者不足导致销量下滑,公司可能出现国内品牌客户收入下降,从而影响公司整体业绩的风险。

同时,就在豪悦护理上市前夕,公司第一大客户凯儿得乐就涉及两起行政非诉案件,分别被湖南南县、湖北沙洋县两地监管市场向当地法院申请财产保全。其中,南县人民法院出具判决结果显示,法院已依法冻结凯儿得乐的银行账户。

当然,豪悦护理也在作出改变,公司此前在互动容平台上对投资者表示,随着公司主动对大客户结构的逐步优化,其他大客户的业务增长,凯儿得乐的销售对公司业绩影响正在逐渐降低,公司对单一大客户的业务依赖也逐步降低。

沈萌在接受记者采访时对此认为,豪悦护理下游客户集中主要是和公司的销售模式有关,但是作为品牌产品,对下游有着较强的溢价能力,所以即使客户集中也对业绩影响不会很大。

对于原材料成本上涨等情况是否会影响豪悦护理利润增速这一市场颇为关注的问题,沈萌认为,随着具有较高消费能力的城市家庭生育放开,对婴幼儿护理产品的需求不断增加,特别是对品质消费的需求明显提升,豪悦护理的潜在市场仍然很大,继续保持较高的增速具有一定基础保障。