神工股份SGI指数最新评分79分 全球芯片短缺 上游原材料行业获发展机遇

摘要: 神工股份最新和讯SGI指数评分解读出炉,公司获得79分的分值,图中可以直观显示出SGI指数的波动变化状况。2019年四季度得分是近六个季度中的峰值85分,但是进入2020年随着疫情的来袭,

【神工股份(688233)、股吧】最新和讯SGI指数评分解读出炉,公司获得79分的分值,图中可以直观显示出SGI指数的波动变化状况。2019年四季度得分是近六个季度中的峰值85分,但是进入2020年随着疫情的来袭,得分情况急转直下,去年第一季度达到低谷68分。

图:神工股份和讯SGI指数综合评分

但随着随着疫情逐步得到控制,各地企业开始有序复工复产,神工股份也迎来“绝地反击”在疫情的阴霾中迅速恢复过来,去年第三季度得分报复性提高达到85分,达到疫情前的得分水平,但是遗憾的是去年四季度和今年一季度的得分并不如意。

行业调整进入尾声,亟待爆发期

半导体单晶硅材料产业规模占半导体集成电路制造过程中全部材料规模的 30%以上,是芯片制造中最为重要的基础原材料。大直径单晶硅材料加工制成的半导体设备用硅零部件,是集成电路芯片制造工艺刻蚀环节所需的核心耗材。

神工股份的主营业务是集成电路刻蚀用单晶硅材料的研发、生产和销售。除原有的“大直径单晶硅材料”以外,新扩展了半导体集成电路制造所必须的两大应用产品板块,即“硅零部件”和“半导体大尺寸硅片”。

在大直径单晶硅材料领域,2020 年 5 月,神工股份研发团队成功生长出直径达 22 英寸的单晶体,其内在品质符合下游日本客户的标准。

2019 年,由于中美贸易摩擦,手机、汽车、数据中心等需求增长乏力等不利因素,半导体行业景气度整体下滑。2020 年一季度以来,半导体行业调整逐步进入尾声,但受疫情影响,景气度复苏有所延缓。下图显示2019年神工股份营收的同比增长为-33.25%元气大伤,无论是营收还是利润的同比增长,2019、2020年这两年都无法和之前同日而语。神工股份能否回到2019年之前的辉煌?

进入2021年随着全球经济复苏,消费类电子产品需求猛增,加上5G及智能汽车的推广及应用,芯片需求量成倍增长。神工股份也享受到利好,进入黄金发展时期。

从股价来看,2月8日跌入谷底,一度报价31.2元。但随后波动上涨,五月中旬至今股价出现狂飙式上涨,6月10日一度涨到51.61元,相比今年最低点涨近三分之一!

当下净利率成绩喜人,能否长期保持存疑

去年神工股份实现营业收入1.92亿元,同比增长1.86%,实现净利润1.00亿元,同比增长30.31%,加权平均净资产收益率8.27%,基本每股收益0.6500元,总资产13.49亿元,总负债1.37亿元,资产负债率10.14%,现金流净额为5.21亿元,现金流净增加额为4.09亿元。

归属于上市公司股东的净利润同比上升 30.31%,主要系公司销售业绩增加、使用闲置募集

资金进行现金管理和政府补助收入增加几方面综合影响所致。

总资产同比上升 250.60%,主要系公司募集资金到账以及本期净利润实现所致。

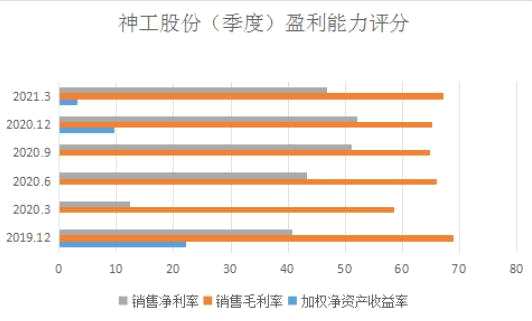

从销售净利率来看,神工股份除了在去年一季度出现断崖式下跌到12.37%之外,近六个季度都维持这较高的净利率,尤其是去年四季度净利率创下新高一度达到68.99%,今年一季度也有58.55%,整体来看成绩喜人。

图:神工股份和讯SGI指数 数据来源:公司各季度报、年报

单项指标来,加权净资产收益率2019年第四季度达到峰值22.16%。进入2020年情况急转直下,一季度直线跌倒0.34%,虽有转好的态势但终究难掩疫情摧残后冲刺的乏力感,并且在今年第一季度出现了回跌现象。这表明神工股份在运营能力、盈利能力、资本结构方面基础不稳固,虽然在产品端不断“攻城略地”,但在盈利方面疲态尽显后劲不足。

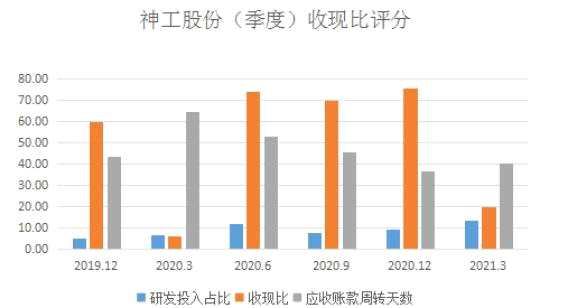

收现比从去年一月份的低谷6.18%以后迅速回到疫情前的状态,同期的应收账款周转天数与之呼应,这样的模式表明神工股份在不断扩张市场份额、资产质量承压的同时,现金流管理能力也在明显改善,并长期稳定的维持在较好的水平。但是值得回味的是,今年一季度公司的收现比19.82%,公司一季度或出现现金流紧张的问题。

财报显示神工股份总资产同比上升 250.60%,主要系公司募集资金到账以及本期净利润实现所致。

现金流充裕,但研发投入不足

神工股份所处行业属于知识密集型、技术驱动型产业,技术更新变化较快,公司需要不断地进行研发投入,以保持产品的市场竞争地位。

图为研发投入占营业收入比重(%)、经营活动产生的现金流量净额/营业收入(%)、应收票据及应收账款周转天数(天)

从神工股份近六个季度的研发投入情况来看,公司对研发投入地越是越来越重视,研发投入占营业收入比重逐渐增加,2019年四季度的5.25%升到今年一季度达到峰值13.27%,但是相比于芯片领域其他企业,这个研发投入比例着实令人匪夷所思。财务稳健、现金流充裕的国外老牌企业虎视眈眈之际,神工股份更是需要加快研发投入尽快攻克行业核心技术。

研发资金的不足无异于竭泽而渔,必然会对技术迭代升级和持续竞争力滋生重大的潜在风险隐患,成为影响公司盛衰变化的最大“灰犀牛”。

半导体市场需求庞大带动上游原材料行业发展

2020 年全球半导体销售额达 4,404 亿美元,同比增长 6.8%。根据国际半导体产业协会提供的数据,2020 年,硅片的总出货量为 124.07 亿平方英寸,比 2019 年同比增长 5%。在高需求的持续预期下,半导体行业已进入上行周期,优质的国产半导体材料厂商有望受益于行业产能的扩张,使国产替代厂商迎来新的机遇。

当前国际先进芯片制程已从 10nm 阶段向 7nm、5nm 方向发展,然而先进芯片加工使用的浸没式光刻机受到波长限制,需结合刻蚀和薄膜设备,采用多重模板工艺,意味着一定数量的晶圆制造需要执行更多精细的刻蚀工艺步骤,需要消耗更多的单晶硅零部件,亦带动了半导体级单晶硅材料市场需求的增长。

硅零部件搭配刻蚀设备使用,定制化属性较高,不同的刻蚀机设备的零部件尺寸等都有较大的不同。一般集成电路制造商在购买设备时,会配套原厂零部件。但是,随着集成制造厂商设备调试稳定,工艺成熟之后,从供应安全性、成本、售后服务等几方面考虑,会评估新的硅零部件制造商。因此,随着刻蚀机出货量的增加,替代硅零部件市场需求巨大。未来,随着 5G、物联网、大数据、人工智能以及汽车电子等新技术和新产品应用市场持续壮大,半导体及上游半导体设备行业潜在市场需求庞大,有利于带动上游原材料行业发展。

神工,半导体