新沃基金丁平:专业投资人当有三分“侠气”!

来源: 中国基金报

作者:佚名

摘要: 数千年的人类活动和经济实践证实了经济体的运行本身存在着循环波动的特点,后世学者总结为“商业周期”。我们看到周期波动无处不在,大到全球经济体,小到生活中某个细分子行业。尽管学界对于周期存在的本质原因众说

数千年的人类活动和经济实践证实了经济体的运行本身存在着循环波动的特点,后世学者总结为“商业周期”。我们看到周期波动无处不在,大到全球经济体,小到生活中某个细分子行业。尽管学界对于周期存在的本质原因众说纷纭,但是毫无疑问,我们每个投资人都参与了当前的周期运行。

正如查理芒格所说:“宏观是我们必须接受的,微观才是我们可以有所作为的。”经济周期的运行规律是我们不可回避的,不论是国家、企业还是个人的资产负债表都会经历扩张、收缩、衰退和修复的周期过程。

2018年债牛股弱源于经济周期运行的力量

回顾2018年,债牛股弱的行情演绎得淋漓尽致,当中的过程则充满了预期修正与策略博弈,恰恰是经济周期运行的力量。作为专业投资人,我们需要做的正是厘清经济周期的运行状态与变化方向,辨识出经济中的核心矛盾,抓住资产负债表的缩放节奏,也就是要认清楚宏观要件,从而把握大类资产的投资机遇,分析投资价值所在,这是我们的微观作为。

“知其然,并知其所以然”,方能指导我们下一步投资该如何做。当前,宏观经济正处在由衰退到复苏的过程中,我们看到了投资数据趋缓、消费景气低迷、企业盈利下滑、信用事件频发等等,这些现象表面上是总量经济趋于下行特征,背后则是经济转型过程中的阵痛,是传统经济向新经济的过渡的必然过程,是经济周期运行的合理阶段。

然而,经济周期的刻画可以有多种方法,学术界也未能有统一的定论,关于“真实经济周期理论(Real Business Cycle)”的研究曾在2004年获得经济学诺奖,近些年桥水公司的“债务周期(Debt Cycle)”以及“杠杆周期(Leverage Cycle)”等理论也颇受市场关注。

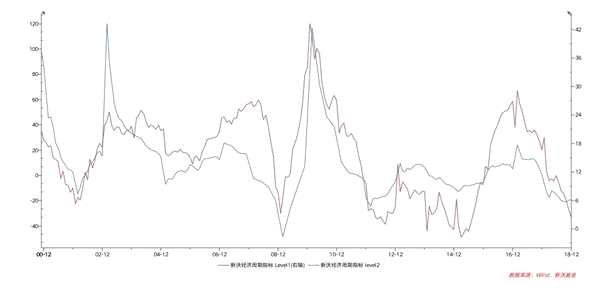

从投资角度出发,我们从大量宏观、行业数据中筛选有效因子,拟合设计了国内经济的周期特征指标,可以更加直观地描述经济运行的历史规律和当前位置。

从上图可以明显看出,我们正在接近本轮经济周期运行的底部,这也是我们判断经济正在从衰退向复苏过渡的论据。这一判断也与我们感受到的政策调控节奏一致,我们已经看到政策调控的相机决策逐步出台,政策前瞻性也十分明显。

从上图可以明显看出,我们正在接近本轮经济周期运行的底部,这也是我们判断经济正在从衰退向复苏过渡的论据。这一判断也与我们感受到的政策调控节奏一致,我们已经看到政策调控的相机决策逐步出台,政策前瞻性也十分明显。

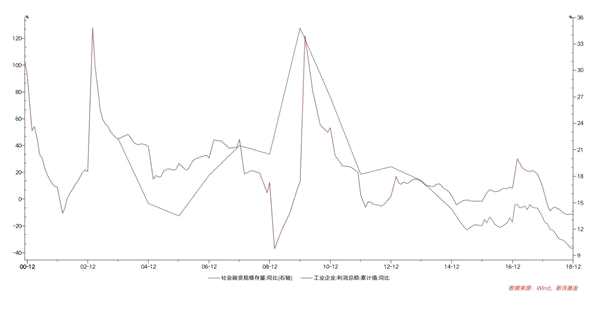

去年1季度开始,我们感受到了货币政策的维稳态势,宽货币手段渐进推出,给经济转型提供了良好的环境,随后陆续的财政政策也拉开帷幕,助力经济的转型与增长。

从宽货币到宽信用是本轮政策调整的传导路径,这个过程并非一蹴而就,原因就在于企业资产负债表修复的快与慢。资产负债表的修复一直是实体经济的重要课题,美国1929年大萧条和日本失去的10年,经济长期处于下行态势,皆是在企业层面资产负债表修复成功之后经济才得以回暖。

庆幸的是我们看到决策层在正在努力的促进企业的资产负债表修复,不乏一些创新的方式方法,比如定向降准、定向中期借贷便利(TMLF)、央行票据互换(CBS)、各种减税措施等等。一旦资产负债表修复成功,国内经济将迎来新一轮的增长,具体时间节点我们可以通过数据跟踪来观察,这一大方向是明确的。

“聚焦债券、观察权益”为当前资产配置总方向

我们认为2019年经济周期运行逻辑清晰,资产配置大有可为。

作为专业投资人,当有三分“侠气”,不忘一点“素心”。所谓三分侠气是指我们始终以创造价值为宗旨,有理有据地切换不同价值资产,而非左右摇摆、朝秦暮楚。所谓一点素心是指投资应始终坚持自己的方法论,控制回撤,控制风险。

正如前述,当前的经济周期正在复苏的前夜,因此我们大的判断是债券资产的仍有机会,不过波动会加大,而权益类品种的性价比正在逐步提升,值得细心观察。落地到投资上,我们何时何地,以何种节奏去切换资产?这一问题的答案在于从宽货币到宽信用,再到企业盈利的回升这个传导路径的逐步实现。当前来看,我们仍然处于宽信用的深化过程中,效果和程度仍需不断观察,可以通过各种宏观读数来进行验证和推断。

因此,当前的资产配置总体方向是聚焦债券、观察权益的阶段。

因此,当前的资产配置总体方向是聚焦债券、观察权益的阶段。

在企业盈利逐步见底回升的趋势中,我们的资产配置的重心可以逐步切换,把握绝对价值和相对价值的平衡:

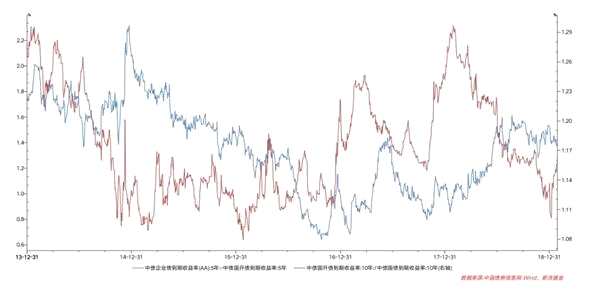

一方面,我们可以配置一些风险可控的信用品种,把握住票息和信用利差的压缩,在企业盈利触底回升到过程中,债券发行人的信用资质是在逐步好转的,票息价值属于绝对价值,确定性更高。整体上看,目前信用利差仍处于阶段性的高位,信用利差的挖掘空间明显,这个价值发现的过程需要我们加强行业和个券的分析。

另一方面,从债券到权益的过渡中,风险偏好品种具备相对价值,初期我们可以重点关注中间品种,比如可转债、可交债。

另一方面,从债券到权益的过渡中,风险偏好品种具备相对价值,初期我们可以重点关注中间品种,比如可转债、可交债。

从转债平价指数来看,目前位置大概在108附近,整体上仍然处于有利位置。从风险偏好转移来看,可转债可交债恰恰是从债券到权益的过渡品种,可攻可守的特性明显。2018年指数表现也能说明问题,中证转债指数全年下跌仅-1.16%,同期沪深300指数下跌-25.31%,中证500指数下跌-33.32%,转债品种抗跌效果明显,在2019年权益确定性机会来临之前,转债品种值得重点关注。

综上所述,2019年经济周期运行是从衰退走向复苏,这是我们投资面临的宏观条件,也是我们投资策略的起点。这一过程中,我们一方面需要盯紧周期运行的数据特征与节奏,另一方面投资策略应随周期变动而灵活调整。

作为资产管理人,既要有三分侠气的果断,做好资产切换与配置,也要坚持一点素心的价值理念,严控风险。我们相信2019年严谨务实的资产管理人仍将获得优异的回报。

作者系新沃基金副总经理、投资总监

(文章来源:中国基金报)

关键词:

审核:yj127

编辑:yj127

我们,经济,运行,经济周期,资产