巨丰投顾:做好底部布局 一季度有望迎风险偏好提升

来源: 巨丰财经

作者:司东海

摘要: 春节前的最后一周A股市场表现整体乏力,周一本以为沪指会发力冲上半年线的压制,谁知来了一个冲高回落,午后更是“深蹲”,收盘反而是失守2600点整数关口。周二市场更是低迷全天低开低走,全天都在2600点下

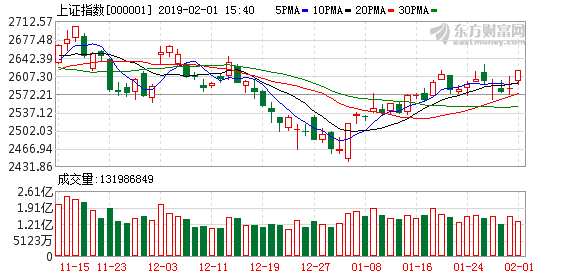

春节前的最后一周A股市场表现整体乏力,周一本以为沪指会发力冲上半年线的压制,谁知来了一个冲高回落,午后更是“深蹲”,收盘反而是失守2600点整数关口。周二市场更是低迷全天低开低走,全天都在2600点下方运行,随后的两个交易日沪指都是围绕着2600点做窄幅整理,终于在周五的时候迎来证监会新任当家人的利好刺激,“拟取消”平仓线“不得低于130%的统一限制”这也就是意味着把之前去掉的杠杆现在准备加回来,市场在周五迎来普涨,算是对这一意见的肯定。

目前技术层面看沪指依旧是处于大跌之后的底部探底筑底阶段,日线级别的半年线附近2650点的压力较大,但下方20日均线2550点的支撑同样明显,在目前场内存量资金博弈格局之下,大盘短时间难以展开一波有幅度的反弹,但是当前也是一个很好的低位布局的时机。

日线上再次跌破5日均线,沪指跌破2700点整数关,均线系统呈现向下发散的空头趋势,短线沪指将继续的探底寻底过程,操作上注意仓位的控股以及谨慎追高。

后市的机会点在哪里?难道就没有支撑A股向好的积极因素吗?答案是肯定的。

一、从A股历史底部市盈率去看当下市场也许正是牛市起点

截止到2019年2月1日周五沪指收盘静态市盈率是12.52,2008年1664大底上证A股市盈率14.09倍,目前上证A股的市盈率已经低于14.09倍。历史上沪市A股平均股价最低最高在4.24元和20.16元之间波动。通过历史数据对比可得出初步结论----中国股市历史大盘平均市盈率在20倍以下---应该是对应的就是大牛市的相对底部-低风险投资底部区域。可以非常明显的确实当下沪指的估值已经跌到了历史低点的位置。如今市场也可以看作是一次牛市来临前的夯实底部阶段。

截止到2019年2月1日周五沪指收盘静态市盈率是12.52,2008年1664大底上证A股市盈率14.09倍,目前上证A股的市盈率已经低于14.09倍。历史上沪市A股平均股价最低最高在4.24元和20.16元之间波动。通过历史数据对比可得出初步结论----中国股市历史大盘平均市盈率在20倍以下---应该是对应的就是大牛市的相对底部-低风险投资底部区域。可以非常明显的确实当下沪指的估值已经跌到了历史低点的位置。如今市场也可以看作是一次牛市来临前的夯实底部阶段。

上资金净买入刷新单月新高净买入个股平均涨幅远超指数

截止1月29日,北上资金本月净买入510亿,刷新北上资金开通以来单月净买入新高,上一纪录为2018年5月份,北上资金净买入为508.51亿。其中,沪股通成交净买入287.29亿元,深股通成交净买入223.01亿元。

1月份北上资金净买入个股887只,其中净买入额最高的为贵州茅台(71.18亿),格力电器(36.24亿)、美的集团(28.01亿)、五粮液(20.74亿)三只个股净买入额超过20亿;净卖出个股742只,从二级市场走势可以看出,1月份北上资金净买入超过20亿的4只个股均走出上涨行情,平均涨幅15%左右,1月份北上资金净卖出较大的4只个股平均涨幅1.34%,反弹幅度最大的白云机场涨幅近14%,从北上资金的动向可以看出,当前是有场外资金借道沪股通进行低位吸筹,准备低位布局的投资者不妨可以跟随北上资金进行择股建仓。

市场策略:不必悲观等待一季度有望迎风险偏好提升

从市场历史规律来看,一季度往往具备较强的赚钱效应。其一,就宏观流动性而言,银行往往在年底控制信贷规模,元旦过后的一季度则是信贷高峰期;其二,就股市流动性而言,经过上一年年底的业绩考核后,基金在一季度进入调仓和建仓的高峰期,增量资金入市概率增加;其三,就风险偏好而言,春节之后两会召开在即,政策密集出台的预期及落地有助于提振市场情绪,与此同时,投资者年初开始布局心态更为积极。未来要等待的就是政策效应的逐步显现,经济预期和市场风险偏好的逐步修复,投资者不必太过悲观。操作上,轻指数、重个股,逢低关注5G、电子、化工军工及底部启稳右侧放量股,回避补跌不到位股。

(文章来源:巨丰财经)

关键词:

审核:yj127

编辑:yj127

资金,买入,市场,北上,个股