巨丰复盘:两市冲高回落 白酒板块继续低迷

来源: 互联网

作者:赵玲

摘要: 【巨丰视点】周四,A股冲高回落,沪指再度失守3000点整数关口,创业板领跌。盘面上,中药、游戏、文化传媒、贵金属、造纸印刷、软件开发、互联网服务、旅游酒店、房地产服务、多元金融、房地产开发、医药商业、

【巨丰视点】

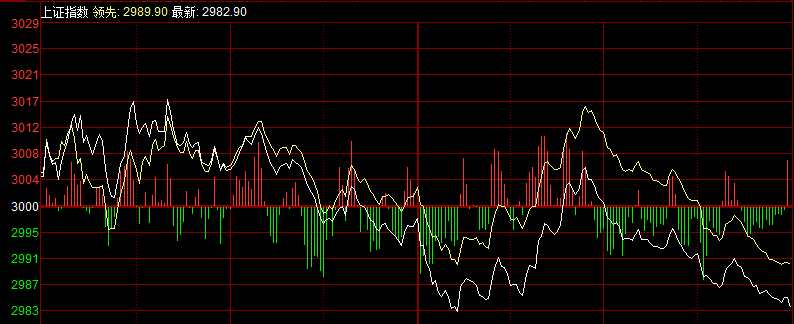

周四,A股冲高回落,沪指再度失守3000点整数关口,创业板领跌。盘面上,中药、游戏、文化传媒、贵金属、造纸印刷、软件开发、互联网服务、旅游酒店、房地产服务、多元金融、房地产开发、医药商业、铁路公路等行业涨幅居前,风电设备、电源设备、酿酒、电池、非金属材料、电力、医疗服务、船舶制造、工程机械等行业跌幅居前。题材股方面,chiplet概念、华为欧拉、数据安全、重要概念、流感、鸿蒙概念等领涨,抽水蓄能、熔岩储能、碳基材料、气溶胶检测、钙钛矿电池、风能、空气能热泵、钠离子电池、核能核电等小幅回调。

【技术看盘】

大盘进入周线第三浪上涨行情,现在第三浪上涨行情调整后市场形成中期震荡行情。

短期来看,大盘连续调整后,金针探底,有望形成阶段底部,但仍需注意反复的可能。

【热点板块】

旅游酒店板块拉升,长白山涨停,同庆楼涨逾6%,张家界、西域旅游、九华旅游等涨幅居前。

中药板块走强:沃华医药、天士力、新天药业、以岭药业、盘龙药业涨停,【西藏药业(600211)、股吧】、众生药业、方盛制药、昆药集团等涨超7%。

信创概念持续走强:创意信息20%涨停,诚迈科技、汉得信息涨逾10%,真视通、恒生电子、久远银海、格尔软件、深桑达等涨停。

【要闻盘点】

国办:落实好阶段性减征部分乘用车购置税等政策

国办:落实好阶段性减征部分乘用车购置税、延续免征新能源汽车购置税、放宽二手车迁入限制等政策。给予地方更多自主权,因城施策运用好政策工具箱中的40多项工具,灵活运用阶段性信贷政策,支持刚性和改善性住房需求。

国办:继续深化利率市场化改革 发挥存款利率市场化调整机制作用

国办:继续深化利率市场化改革,发挥存款利率市场化调整机制作用,释放贷款市场报价利率(LPR)形成机制改革效能,促进降低企业融资和个人消费信贷成本。督促21家全国性银行完善内部考核、尽职免责和激励机制,引导商业银行扩大中长期贷款投放,为设备更新改造等配足融资。

人民币汇率强势反弹 双向波动仍是常态

10月26日,人民币汇率强势反弹,在岸、离岸人民币对美元汇率皆反弹逾千点。业内人士分析,美元指数走弱、人民币贬值压力充分释放、中国经济基本面稳步恢复是人民币汇率强势反弹的原因所在。展望未来,人民币汇率保持基本稳定具有坚实基础,双向波动仍是常态。

【资金动向】

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出262.65亿元,今日超大单净流出96.08亿元,大单净流出166.57亿元,中单净流39.23亿元,小单净流入301.88亿元。

【涨停分析】

今日涨停51家,跌停20家;

今日两市涨停板家数较上个交易日减少,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易日回落。同花顺数据显示,两市涨停个股多集中于华为概念、计算机应用等板块,两市题材热度一般,赚钱效应一般。

【观点策略】

随着二十大胜利召开,科技强国、质量强国、航天强国、网络强国、交通强国“五个强国”建设以及打造数字中国的现代化产业体系将成为未来相当长时间内的投资主线,而其中不少是涉及自主可控,国产替代的硬核科技,国防军工、工业母机、软件、芯片、高铁等板块近期表现出色,已成为市场新的主线。

回到盘面上,沪指早盘在信创、软件、中药、互联网等板块带动下走强,但半导体、光伏、风电等板块回调,拖累指数表现。午后,贵州茅台跌破1400元关口,沪指再次失守3000点;13:30后生物疫苗(康希诺)、半导体(中芯国际)等直线拉升,科创板指数一度上涨超过2%。但电力、煤炭、半导体等板块走弱,股指反弹失利。

总体看,当前市场风格较为割裂,但成交量已经回暖,沪指在2900~3100点区间构筑震荡箱体。三季报临近尾声,投资者要注意业绩暴雷的风险。同时紧盯上证50等权重股,如果出现止跌信号,则可以逐步增加仓位。

投资建议:巨丰投顾认为目前压制A股投资者情绪的因素仍然是地缘政治、美元收缩、经济下行等因素。4月政策底出现后,军工、风电、光伏、锂电、芯片等高景气赛道板块止跌反弹,带领大盘展开一波中级行情。上证指数在2个月内连续突破3000~3400点4个整数关口,此后市场迎来中报季并展开持续调整至国庆节前。美元加息导致全球市场开启避险模式,而国内政策依旧宽松,经过为期3个月调整后,估值已到低位,仓位较轻的投资者可以在3000点附近逐步回补仓位。操作上,中线继续逢低关注业绩高增长公司,比如风电、光伏、锂电池等板块。

(作者:赵玲 执业证书:A0680615040001)

关键词:

审核:yj115

编辑:yj127

中药,大盘,半导体