启迪设计并购嘉力达,同股不同价背后有何隐秘

来源: 证券市场红周刊

作者:王宗耀

摘要: 7月12日,创业板公司启迪设计(300500.sz)公布了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,拟以发行股份及支付现金的方式收购深圳市嘉力达节能科技股份有限公司(以下简

7月12日,创业板公司启迪设计(300500.sz)公布了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,拟以发行股份及支付现金的方式收购深圳市嘉力达节能科技股份有限公司(以下简称“嘉力达”)全部股权。

收购草案披露,嘉力达是一家主营业务为客户建筑用能系统的方案设计、建设(新建或改造)和运行提供全生命周期的节能服务的企业,其曾在2016年6月于证监会网站发布过招股说明书,意欲登录创业板,但因其他原因在同年11月被证监会终止了审查。如今,公司即将被启迪设计收购,有望实现曲线上市目标。

对于启迪设计的此次收购,《红周刊》记者发现,在其公布的并购草案中,公司对于嘉力达的多位大股东所持股权支付对价标准并不统一,存在很大价差,与此同时,嘉力达的财务数据方面还存在一定问题,给投资者留下了许多未解谜团。

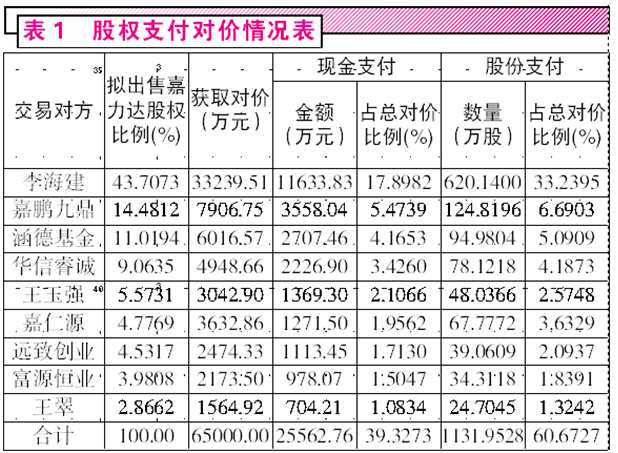

同股不同价

并购草案披露,启迪设计拟以总价65000万元购买李海建、嘉鹏九鼎、涵德基金、华信睿诚、王玉强、嘉仁源、远致创业、富源恒业、王翠所持的嘉力达100%股权,其中,以现金支付25562.76万元,余下的39437.24万元以发行股份的方式支付,共发行股份563.9531万股,发行股份价格69.93元/股。

嘉力达的100%股权,在资产评估中,评估机构给出的评估值为65100.00万元,相较2017年3月31日经审计合并报表归属于母公司所有者权益账面值23677.00万元,评估增值率约为174.95%。

在启迪设计对嘉力达的股权收购过程中,首先引起记者关注的是,此次股权收购过程中竟然出现了明显的同股不同价现象,这在正常的企业并购案中,显然是有违“同股同权”的原则。

根据并购草案给出股权支付对价情况说明,本次交易对方之一的李海建是嘉力达的实际控制人,其作为控股股东直接持有了嘉力达43.71%的股权,本次并购过程中拟全部出售,获取对价33239.51万元,折合每1%股权所对应的实际对价为760.45万元。

此外,深圳市嘉仁源联合投资管理企业(以下简称“嘉仁源”)也是本次交易的对方之一,持有嘉力达4.78%的股权。该公司是由李海建和其兄弟李海滨共同出资成立的,其中李海建持股95%,是该公司的实际控制人,李海滨持有5%的股权。在启迪设计收购过程中,嘉仁源所持有的嘉力达股权本次拟出售获取的对价为3632.86万元,折合每1%股权的实际对价同样为760万元左右。

然而让人奇怪的是,在此次并购中,除了李海建和由其实际控制的嘉仁源能够获得每1%股权的实际对价达到760万元外,其他股东所获得每1%股权对价却要远远小于760万元。

草案披露,其他股东所持有的嘉力达51.51%股权获得的现金对价为28127.63万元,折合每1%的股权所对应的对价为546.06万元,这相比李海建及其控制的嘉仁源每1%股权折合760万元对价看,只是打了七折,即其他股东所持股权每1%都要少了214万元,显然同样比重的股权所获得对价相差非常明显。对于这明显的差异,启迪设计在并购草案中,并没有给出任何文字说明。这难免让人怀疑,启迪设计与李海建及其控制的嘉仁源之间是否存在不为人知的抽屉协议? 无风险的买卖 如果说是因有业绩承诺要求,公司不同股东股权存在价差,那么如不考虑业绩承诺因素,是否意味着,嘉力达其它拥有51.51%股权的股东所承受的价格是公司的真实对价?如果真的如此,则以其它股东承受的对价546万元进行核算,则李海建及其控制的嘉仁源因价差就要从上市公司多获得了10375万元对价。

无风险的买卖 如果说是因有业绩承诺要求,公司不同股东股权存在价差,那么如不考虑业绩承诺因素,是否意味着,嘉力达其它拥有51.51%股权的股东所承受的价格是公司的真实对价?如果真的如此,则以其它股东承受的对价546万元进行核算,则李海建及其控制的嘉仁源因价差就要从上市公司多获得了10375万元对价。

根据并购草案披露:李海建、嘉仁源承诺,嘉力达2017年、2018年、2019年经审计的实际净利润数分别不低于4200万元、5400万元、6800万元,3年合计为16400万元。其中,实际净利润数指经具有证券、期货业务资格的会计师事务所审计的扣除非经常性损益后的净利润。而在其后的业绩补偿环节中也表示:如嘉力达在业绩承诺期内任一年度未能实现承诺净利润的95%,则李海建、嘉仁源应向启迪设计支付补偿。李海建、嘉仁源当年度需向启迪设计支付补偿的,则先以李海建、嘉仁源本次交易取得的股份进行补偿,不足部分由李海建、嘉仁源以现金补偿。

然而《红周刊》记者在简单估算并考虑上述价差后发现,这笔交易对于获得高对价的李海建来说,不管公司未来业绩能否达标,此次交易实际上都是一笔无风险的买卖。

并购草案披露,截至2017年3月31日,经审计合并报表归属于母公司所有者权益账面值为23677.00万元,李海建及其控制的嘉仁源合计持有公司48.48%的股权,相应的权益为11479.60万元,不考虑溢价因素,其与李海建及其控制的嘉仁源目前获得的现金对价12905.3万元大致相当,即通过此次交易,李海建及其控制的嘉仁源在嘉力达上的权益已经变现。

更何况,在本次并购中,启迪设计拟向李海建及其控制的嘉仁源支付的对价要高达36872.37万元,相较李海建原有权益溢价了25392.77万元,对比李海建及其控制企业给出的业绩承诺:2017年、2018年和2019年三年实现的净利润合计16400万元,即使嘉力达真的三年一分也不盈利而被追缴,李海建及其控制的嘉仁源依然可以获得近9000万元的溢价。怎么看,此次股权转让对于李海建及其控制的嘉仁源来说,这都是一笔稳赚不赔的买卖。

对于业绩承诺的问题,在A股诸多并购案例中,曾出现过多家公司的被收购对象业绩承诺不达标的情况,为此甚至对簿公堂,结果导致企业商誉损失,业绩出现下滑,此举不仅损害了上市公司利益,也损害了二级市场上广大投资者的利益。

据wind数据统计,在2014年、2015年与2016年已公布的上市公司并购案例中,业绩承诺未完成的分别就有45项、60项和135项,被收购企业业绩承诺不达标的已经占了四分之一。在这样的背景下,如何捆绑住被收购企业,使得其能够与收购方共荣辱就是一个很大的学问。

其实对于业绩补偿的问题,跨境通并购环球易购的业绩补偿方案就是一个很值得借鉴的案例。环球易购在业绩承诺中表示,若环球易购无法达到所承诺的业绩,则由徐佳东等人向跨境通支付补偿,其方式可以先用当时交易取得的现金进行补偿,不足部分则再由徐佳东等以当时交易取得尚未出售的股份进行补偿,仍不足补偿的由其自筹现金补偿。补偿方案如此设计,实际上就是将被收购标的股东与上市公司利益捆绑在一起,一旦出现业绩不达标,原收购标的股东必须要掏出已落袋的真金白银进行补偿,保证上市公司当期业绩的稳定,而不是去考虑已被锁定的股份。

应收账户坏账计提准备的背后

对于此次并购,除了业绩承诺方案值得商榷外,嘉力达的真实经营情况其实也是值得分析的。结合其早先发布的招股说明书以及本次并购草案中披露的嘉力达的财务数据,《红周刊》记者发现,该公司盈利能力下滑明显,企业造血能力也显得不足,未来盈利能力是否能改善还存在重大不确定性。 资料显示,在2015年到2016年期间,嘉力达的营业收入从1.86亿元增长到了2.68亿元,增幅高达44.49%,然而在营收大幅增长的同时,其净利润却从2733.45万元下滑到了1932.92万元,下滑幅度高达29.28%。要知道该公司在2014年时净利润就已经高达2483.48万元,如此下跌后,2016年净利润表现竟然连2014年都不如,仅好于2013年的1807.87万元。很明显,在近三年中,嘉力达的盈利能力是越来越倒退了。如今,该公司2017年第一个季度的营业利润又出现了小额亏损,而净利润也仅有27.58万元,进一步佐证了其盈利能力下滑之明显。

资料显示,在2015年到2016年期间,嘉力达的营业收入从1.86亿元增长到了2.68亿元,增幅高达44.49%,然而在营收大幅增长的同时,其净利润却从2733.45万元下滑到了1932.92万元,下滑幅度高达29.28%。要知道该公司在2014年时净利润就已经高达2483.48万元,如此下跌后,2016年净利润表现竟然连2014年都不如,仅好于2013年的1807.87万元。很明显,在近三年中,嘉力达的盈利能力是越来越倒退了。如今,该公司2017年第一个季度的营业利润又出现了小额亏损,而净利润也仅有27.58万元,进一步佐证了其盈利能力下滑之明显。 “屋漏偏遭连夜雨,船迟又遇打头风”,更糟糕的是,在企业增收不增利的背景下,嘉力达的应收账款账面余额却“不甘落后”,出现猛增,金额从2015年末的1.18亿元增加到了2016年末的1.89亿元,增幅高达59.64%。而截至2017年3月末,其应收账款账面余额仍然高达1.68亿元。如果与其营业收入相比,其应收账款账面余额占营业收入的比例在2015年、2016年和2017年3月分别高达63.67%、70.35%和502.57%。也就是说,该公司每年形成的营业收入竟然有6成以上当年收不回来。

“屋漏偏遭连夜雨,船迟又遇打头风”,更糟糕的是,在企业增收不增利的背景下,嘉力达的应收账款账面余额却“不甘落后”,出现猛增,金额从2015年末的1.18亿元增加到了2016年末的1.89亿元,增幅高达59.64%。而截至2017年3月末,其应收账款账面余额仍然高达1.68亿元。如果与其营业收入相比,其应收账款账面余额占营业收入的比例在2015年、2016年和2017年3月分别高达63.67%、70.35%和502.57%。也就是说,该公司每年形成的营业收入竟然有6成以上当年收不回来。

巨大的应收账款账面余额和应收账款快速增长的速度,已经够让人心惊肉跳了,所对应的应收账款风险也水涨船高。然而对于这急剧增加的风险,嘉力达却选择无视,其对1~6个月的应收账款竟然不予以坏账计提准备。要知道作为同行业公司如已上市的延华智能,其6个月以内的应收账款至少也是按照3%的计提比例进行计提的,而另一家同行业上市公司达实智能1~6个月的应收账款,同样也是按照3%的比例进行计提的。很显然,嘉力达对1~6个月的应收账款不予计提坏账准备可谓是“醉翁之意不在酒”,其真正的意义恐怕还是在于借少计提应收账款坏账准备来扮靓业绩。

根据并购草案提供的嘉力达应收账款及坏账准备情况来看,其6个月以内,没有以计提坏账准备的应收账款金额在2015年末、2016年末和2017年3月末分别为7125.13万元、13655.67万元和11961.68万元。如果按照同行业公司3%的比例计提坏账准备的话,每年净利润至少减少好几百万元,这对于本次被并购的嘉力达来说,无疑会减少谈判的筹码。而一旦本次并购成功实施,即使后期再爆发应收账款不能回收的风险,那也是“接盘侠”启迪设计的事情了。

嘉力达或已陷入现金流危机

业绩明显下滑,应收账款剧增,已经使得企业深处水深火热之中,而更可怕的,则是嘉力达自身造血能力的不足,公司很可能已经陷入现金流困局。

根据并购草案披露的数据,从2015年到2017年1~3月,嘉力达经营活动产生的现金流量净额分别为1357.42万元、-2565.36万元和-560.66万元。2015年金额虽然不多,但至少能让现金有些许增加,然而2016年到2017年3月,竟然均出现净流出,这对于本就现金不充裕的嘉力达来说犹如失血过多的病人,在这种现金创造能力大幅减弱的情况下,其大幅增加营业收入和净利润就难免让人怀疑。

造血能力的不足,使得嘉力达账户上的货币资金也出现锐减。其中2015年、2016年和2017年1~3月,其货币资金金额分别为7519.21万元、2189.96万元和1627.07万元,逐年下降趋势非常快。以目前账户上的一千多万的货币资金来看,如何能应对每年生产所必需的一两亿元的采购总额呢?与之相对的是,公司短期借款金额还在增加,截至2017年3月末,其短期借款金额为4280万元,相比2016年末的3100.00万元增加了1180万元,也就是说,公司目前账户上的这点货币资金,几乎全部是临时借来的,更别说其还有690万元的长期借款。由此来看,目前的嘉力达恐怕已经陷入了资金危局。而如今作为并购方的启迪设计依然选择高溢价收购这样一家公司,能否通过输血救活嘉力达是存在一定悬念的。 :

:

关键词:

审核:yj136

编辑:yj127

嘉力达,股权,公司,并购,业绩