广发策略:短期内增量的外资对A股影响有限

摘要: 来源:微信公众号广发策略研究1、本周策略观点本周值得关注的变化有:1、中国官方制造业PMI为51.7%,比上月上升0.5个百分点;2、5月份,规模以上工业企业实现利润总额6259.9亿元,同比增长16

来源:微信公众号 广发策略研究

1、本周策略观点

本周值得关注的变化有:1、中国官方制造业PMI为51.7%,比上月上升0.5个百分点;2、5月份,规模以上工业企业实现利润总额6259.9亿元,同比增长16.7%,增速比4月份加快2.7个百分点;3、国内工业品价格涨多跌少,本周钢价涨幅明显,煤炭和铁矿石价格上涨,水泥价格则继续回落;4、国际大宗品本周涨势较好,油价、LME金属价格、BDI指数均明显上涨。

近期随着A股被纳入MSCI新兴市场指数,投资者高度关注“北上”资金对A股造成的中长期影响。在互联互通机制下,“北上”资金的投资风格有何不同?会不会引导A股原有估值体系和国际接轨?

就此问题,我们的基本看法如下:

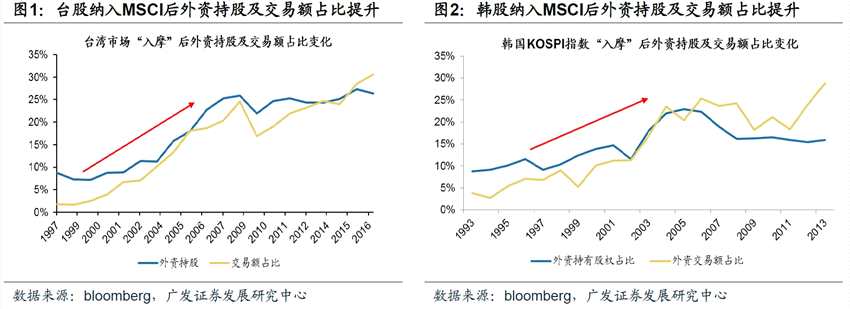

1、A股“入摩”后国际化已成定局,互联互通机制下“北上”资金配置比例增加,A股原有的“游戏规则”正在发生改变。深沪港通开启后,互联互通机制进一步完善,加上今年纳入MSCI新兴市场指数的影响,未来A股市场格局更加开放,将逐渐脱离相对封闭的市场环境。从长期影响来看,A股开放造成的最直接影响为外资参与资金规模的扩容,参考台湾、韩国的经验,本国股指被纳入MSCI后外资持股市值及交易额有了显著的提升(例如台股纳入MSCI指数后,外资持股市值占比提升了近20%;交易额占比上升了近30%)。可以预期的是,未来会有更多的“北上”资金,对A股原有的投资生态造成显著影响。从我们近期路演反馈的情况来看,有越来越多的机构投资者开始关心“北上资金”的投资风格和交易模式,跟去年下半年的险资类似,今年以来的外资成为了当前存量博弈市场中的一股不可忽视的“增量”边际力量。

2、增量的外资有特定的风格偏好,按照陆股通资金(深沪港通)的经验,今年以来“北上”资金对A股蓝筹白马股的市场表现起到了“推波助澜”的作用,引导蓝筹白马股估值与国际接轨;而以往备受市场追捧的高估值、中小市值股、题材股则被抛弃,原有的高估值溢价逐渐收敛,也体现出与国际接轨的特征。去年年底深港通开启以来,资金加快了“南下”和“北上”的速度,南下资金填补了港股的部分“价值洼地”,北上资金则推动了价值/成长、大盘/小盘风格估值的收敛。从新高、新低个股的市值和市盈率分布也可以看出A股折溢价收敛的趋势,1150只跌破2016年1月27日熔断后2638点股价的创新低个股平均市值小于100亿,PE(TTM)高达62倍;而287只突破2015年6月12日市场5178高点股价的创新高个股平均市值高达456亿,平均估值仅有16倍。从行业特征来看,陆股通资金对于消费股有“特殊”的偏好,这对今年以来的消费白马市场表现起到了推动作用。

2、增量的外资有特定的风格偏好,按照陆股通资金(深沪港通)的经验,今年以来“北上”资金对A股蓝筹白马股的市场表现起到了“推波助澜”的作用,引导蓝筹白马股估值与国际接轨;而以往备受市场追捧的高估值、中小市值股、题材股则被抛弃,原有的高估值溢价逐渐收敛,也体现出与国际接轨的特征。去年年底深港通开启以来,资金加快了“南下”和“北上”的速度,南下资金填补了港股的部分“价值洼地”,北上资金则推动了价值/成长、大盘/小盘风格估值的收敛。从新高、新低个股的市值和市盈率分布也可以看出A股折溢价收敛的趋势,1150只跌破2016年1月27日熔断后2638点股价的创新低个股平均市值小于100亿,PE(TTM)高达62倍;而287只突破2015年6月12日市场5178高点股价的创新高个股平均市值高达456亿,平均估值仅有16倍。从行业特征来看,陆股通资金对于消费股有“特殊”的偏好,这对今年以来的消费白马市场表现起到了推动作用。

3、那么全球视野下,什么是真正的估值与国际接轨?——静态的估值比较缺乏参考意义,我们更加关注估值和盈利的动态平衡。我们比较全球各类股票市场的典型代表(欧美市场的美国、德国、英国;亚洲市场的日本、中国、香港和印度;拉美市场的巴西),发现大部分行业在不同国家估值的标准差都很大,这说明由于不同行业估值绝对水平的全球差异很大,难以出现全球化的接轨。但这并不意味着估值的国际比较就没有意义,我们需要从估值与盈利能力的动态平衡的角度来考虑估值的国际比较:从严格意义上来说,估值是市场依据盈利能力(的预期)对标的资产进行定价的结果,由于各个国家同一行业的盈利能力是有差异的,与这种盈利能力相对应的估值也就会有差异,因此,盈利能力与估值是一种动态的平衡,两者之间应该存在一种线性关系。从PB和ROE的匹配来看,A股整体估值已经基本和国际接轨。

3、那么全球视野下,什么是真正的估值与国际接轨?——静态的估值比较缺乏参考意义,我们更加关注估值和盈利的动态平衡。我们比较全球各类股票市场的典型代表(欧美市场的美国、德国、英国;亚洲市场的日本、中国、香港和印度;拉美市场的巴西),发现大部分行业在不同国家估值的标准差都很大,这说明由于不同行业估值绝对水平的全球差异很大,难以出现全球化的接轨。但这并不意味着估值的国际比较就没有意义,我们需要从估值与盈利能力的动态平衡的角度来考虑估值的国际比较:从严格意义上来说,估值是市场依据盈利能力(的预期)对标的资产进行定价的结果,由于各个国家同一行业的盈利能力是有差异的,与这种盈利能力相对应的估值也就会有差异,因此,盈利能力与估值是一种动态的平衡,两者之间应该存在一种线性关系。从PB和ROE的匹配来看,A股整体估值已经基本和国际接轨。

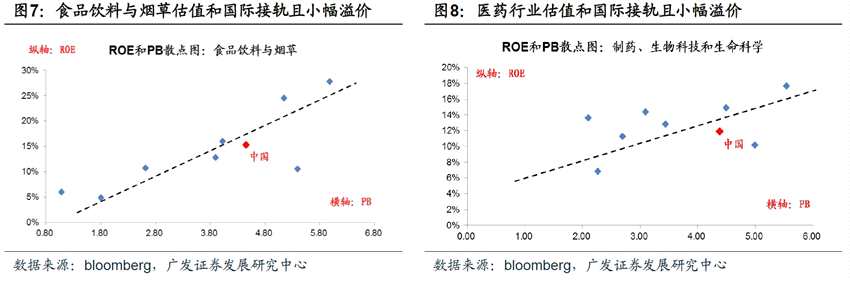

4、在ROE和PB动态平衡的新视角下,目前国内A股各行业的估值水平与国际比较表现各异,其中必须消费品估值已和国外接轨,经历上半年快速上涨后部分领域如食品饮料估值出现了溢价。A股各行业中,估值基本与国际接轨最具代表性的行业是必须消费品,部分行业如食品饮料、医药等存在小幅溢价,这与今年上半年极其“不确定”的宏观和流动性环境有关,“北上资金”的偏好又进一步拉大了相关公司尤其是消费白马的“确定性溢价”。

4、在ROE和PB动态平衡的新视角下,目前国内A股各行业的估值水平与国际比较表现各异,其中必须消费品估值已和国外接轨,经历上半年快速上涨后部分领域如食品饮料估值出现了溢价。A股各行业中,估值基本与国际接轨最具代表性的行业是必须消费品,部分行业如食品饮料、医药等存在小幅溢价,这与今年上半年极其“不确定”的宏观和流动性环境有关,“北上资金”的偏好又进一步拉大了相关公司尤其是消费白马的“确定性溢价”。

5、但分行业来看,A股并未实现全部行业估值与国际接轨,结构性高估(如TMT)和结构性低估(如银行)仍然同时存在,未来盈利趋势和资金面因素决定了相关行业估值是否能与国际接轨。全球视野下,新兴产业(软件与服务、技术硬件、信息技术与服务等)的估值水平依然不低,而外延并购退潮、业绩承诺不达预期的风险或使相关行业盈利面临下行压力,加大估值向下回归压力;银行板块仍是新视角下A股被结构性低估的行业,PB和ROE的匹配程度好于美国和大多数国家但弱于香港股市。动态来看,未来结构性高估或低估的行业估值是否能够与国际接轨取决于盈利(ROE)和资金面的两大驱动因素:一方面,取决于增量资金的边际影响,上文我们提到了外资成为了当前存量市场下的重要边际增量,未来随着A股外资机构投资者占比不断提升,投资偏好的变化会对原有估值体系产生持续的影响,但短期内增量的外资相对A股庞大的市值规模影响较为有限,因此估值折溢价回归的进程必定是缓慢的;另一方面,取决于相关行业ROE趋势的变化,短期内对估值的影响更为关键,ROE下行趋势中的高估行业和ROE上行趋势中的低估行业均可能面临估值的均值回归。

5、但分行业来看,A股并未实现全部行业估值与国际接轨,结构性高估(如TMT)和结构性低估(如银行)仍然同时存在,未来盈利趋势和资金面因素决定了相关行业估值是否能与国际接轨。全球视野下,新兴产业(软件与服务、技术硬件、信息技术与服务等)的估值水平依然不低,而外延并购退潮、业绩承诺不达预期的风险或使相关行业盈利面临下行压力,加大估值向下回归压力;银行板块仍是新视角下A股被结构性低估的行业,PB和ROE的匹配程度好于美国和大多数国家但弱于香港股市。动态来看,未来结构性高估或低估的行业估值是否能够与国际接轨取决于盈利(ROE)和资金面的两大驱动因素:一方面,取决于增量资金的边际影响,上文我们提到了外资成为了当前存量市场下的重要边际增量,未来随着A股外资机构投资者占比不断提升,投资偏好的变化会对原有估值体系产生持续的影响,但短期内增量的外资相对A股庞大的市值规模影响较为有限,因此估值折溢价回归的进程必定是缓慢的;另一方面,取决于相关行业ROE趋势的变化,短期内对估值的影响更为关键,ROE下行趋势中的高估行业和ROE上行趋势中的低估行业均可能面临估值的均值回归。

2、本周主要变化

2、本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2017年07月01日,30个大中城市房地产成交面积累计同比下跌33.54%,相比上周的-33.02%继续下降,30个大中城市房地产成交面积月环比上涨10.10%,月同比下跌33.73%,周环比上涨17.41%。

汽车:乘联会数据,6月第3周乘用车零售销量同比下跌1%,相较6月第2周的7%有所下降。

航空:5月民航旅客周转量为766.95亿人公里,比4月增加12.3亿人公里。

中游制造

钢铁:本周钢价涨幅明显,预计短期钢价震荡运行。本周钢材价格均上涨,螺纹钢含税均价本周涨1.82%至3692.00元,冷轧含税均价涨3.62%至4004.00元。本周钢材总社会库存下降2.25%至951.2万吨,螺纹钢社会库存减少0.55%至387.75万吨,冷轧库存跌1.83%至111.35万吨。本周钢铁毛利率涨跌互现,螺纹钢跌0.47%至18.15%,冷轧涨1.35%至1.30%。截至6月30日,螺纹钢期货收盘价为3347元/吨,较上周的3104元/吨上涨7.83%。

水泥:本周全国水泥价格继续回落,环比跌幅为0.2%。全国高标42.5水泥均价环比上周下跌0.15%至343.5元。其中华东地区均价环比上周跌0.62%至342.14元,中南地区与上周持平为342.5元,华北地区跌1.63%至363.0元。

化工:化工品价格和价差涨跌相当。国内尿素涨1.16%至1594.00元,轻质纯碱(华东)保持不变为1615.00元,PVC(乙炔法)涨2.79%至6039.00元,涤纶长丝(POY)涨0.91%至7929.00元,丁苯橡胶涨7.09%至12193.00元,纯MDI跌0.19%至22850.00元,国际化工品价格方面,国际乙烯稳定在880.00美元,国际纯苯涨1.34%至744.00美元,国际尿素稳定在186.00美元。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存下降,煤炭价格上涨,煤炭库存下降。国内铁矿石均价涨0.79%至557.20元,太原古交车板含税价稳定在1320.00元,秦皇岛山西混优平仓5500价格本周涨0.89%至588.00元;库存方面,秦皇岛煤炭库存本周减少2.41%至527.00万吨,港口铁矿石库存减少0.87%至14413.00万吨。

国际大宗:WTI本周涨7.54%至46.04美元,Brent涨6.75%至48.23美元,LME金属价格指数涨2.61%至2853.50,大宗商品CRB指数本周涨4.19%至174.78;BDI指数本周涨3.56%至901.00。

2.2股市特征

股市涨跌幅:上证综指本周涨1.09%,行业涨幅前三为休闲服务(2.96%)、有色金属(2.61%)和综合(2.59%);涨幅后三为非银金融(0.46%)、公用事业(0.34%)和家用电器(0.17%)。

动态估值:本周A股总体PE(TTM)从上周19.79倍上升到本周20.00倍,PB(LF)从上周1.97倍上升到本周2.00倍;A股整体剔除金融服务业PE(TTM)从上周32.56倍上升到本周32.98倍,PB(LF)从上周2.55倍上升到本周2.59倍;创业板本周PE(TTM)从上周50.48倍上升到本周50.83倍,PB(LF)从上周4.41倍上升到本周4.44倍;中小板本周PE(TTM)从上周41.50倍上升到本周42.12倍,PB(LF)从上周3.74倍上升到本周3.80倍;A股总体总市值较上周上升1.09%;A股总体剔除金融服务业总市值较上周上升1.27%;必需消费相对于周期类上市公司的相对PB从上周1.74保持到本周1.74;创业板相对于沪深300的相对PE(TTM)从上周3.74下降到本周3.73;创业板相对于沪深300的相对PB(LF)从上周2.86下降到本周2.84。本周股权风险溢价从上周的-0.47%下降到本周-0.54%,股市收益率从上周的3.07%下降到本周3.03%。

基金规模:本周新发股票型+混合型基金份额为19.57亿份,上周为39.69亿份;本周基金市场累计份额净减少7.57亿份。

融资融券余额:截至6月29日周四,融资融券余额8827.83亿,较上周上升1.33%。

新增A股开户数:中登公司数据显示,截至6月23日,当周新增投资者数量31.25万,相比上周的32.66万有所下降。

证券市场交易结算资金:截至6月16日,证券市场交易结算资金余额1.22万亿,相比前一周减少3.28%。

限售股解禁:本周限售股解禁391.17亿元,预计下周解禁951.92亿元。

大小非减持:本周A股整体大小非增持5.59亿,本周减持最多的行业是传媒(-4.89亿)、非银金融(-4.62亿)、国防军工(-1.37亿),本周增持最多的行业是电子(5.91亿)、建筑装饰(4.54亿)、公用事业(3.08亿)。

AH溢价指数:本周A/H股溢价指数上升为127.38,上周A/H股溢价指数为125.42。

2.3 流动性

央行本周未进行逆回购操作;有7笔逆回购到期,回笼总额为3300亿元;公开市场操作净回笼(含国库现金)3300亿元资金。截至2017年6月30日,R007本周上涨89.15BP至3.97%,SHIB0R隔夜利率下跌19.20BP至2.62%;长三角和珠三角票据直贴利率本周都下降,长三角下跌15.00BP至4.35%,珠三角下跌15.00BP至4.40%;期限利差本周涨6.83BP至0.11%;信用利差降7.88BP至1.10%。

2.4 海外

美国:周一公布美国5月耐用品订单环比初值为-1.10%,低于预期值-0.60%和前值-0.80%;周二公布美国6月谘商会消费者信心指数为118.90,高于预期值116.00与前值117.90;周三公布美国5月成屋签约销售指数环比初值为-0.8%,低于预期值1.00%,高于前值-1.30%;周四公布美国一季度实际GDP年化季环比终值为1.40%,高于预期值和前值1.20%;

欧元区:周一公布德国6月IFO商业景气指数为115.10,高于预期值114.50和前值114.60;周三公布法国6月消费者信心指数为108.00,高于预期值103.00和前值102.00;欧元区5月M3货币供应同比为5.00%,与预期值持平,高于前值4.90%;意大利6月CPI同比初值为1.20%,低于预期值和前值1.40%;周四公布德国6月CPI同比初值为1.60%,高于预期值1.40%和前值1.50%;周五公布德国5月零售销售同比为4.80%,高于预期值2.80%和前值-0.90%;法国6月CPI同比初值为0.70%,与预期值持平,低于前值0.80%;德国6月失业人数变动为0.70万人,好于预期-1.00万人,前值为-0.90万人;德国6月失业率为5.70%,与预期值和前值持平;英国一季度GDP同比终值为2.00%,与预期值和前值持平;欧元区6月CPI同比初值为1.30%,高于预期值1.20%,低于前值1.40%;

日本:周四公布日本5月零售销售同比为2.00%,低于预期值2.60%和前值3.20%;周五公布日本5月失业率为3.10%,低于预期值和前值2.80%;日本5月全国CPI同比为0.40%,低于预期值0.50%,与前值0.40%持平;日本5月工业产出同比初值为6.80%,低于预期值6.90%,高于前值5.70%;

本周海外股市:标普500本周跌0.61%收于2423.41点;伦敦富时跌1.50%收于7312.72点;德国DAX跌3.21%收于12325.12点;日经225跌0.49%收于20033.43点;恒生涨0.37%收于25764.58。

2.5 宏观

6月PMI:中国官方制造业PMI为51.7%,比上月上升0.5个百分点,制造业扩张步伐有所加快;中国非制造业商务活动指数为54.9%,高于上月0.4个百分点,连续两个月上升,非制造业延续稳中有升的扩张态势。

工业企业利润:1-5月份,全国规模以上工业企业实现利润总额29047.6亿元,同比增长22.7%,增速比1-4月份放缓1.7个百分点。其中,5月份,规模以上工业企业实现利润总额6259.9亿元,同比增长16.7%,增速比4月份加快2.7个百分点。

3、下周公布数据一览

下周看点:中国6月财新制造业PMI、中国6月外汇储备;美国5月贸易帐、美国6月失业率;欧元区6月制造业PMI终值;日本6月制造业PMI终值

7月3日周一:中国6月财新制造业PMI、美国6月Markit制造业PMI终值、美国6月ISM制造业指数、美国5月耐用品订单环比终值、欧元区6月制造业PMI终值、欧元区5月失业率、法国6月制造业PMI终值、德国6月制造业PMI终值、英国5月工业产出环比、日本6月制造业PMI终值;

7月4日周二:日本6月基础货币同比;

7月5日周三:中国6月财新服务业PMI、美国5月工厂订单环比、美国5月耐用品订单环比终值;

7月6日周四:美国6月ADP就业人数变动、美国6月ISM非制造业指数、美国5月贸易帐、德国5月季调后工厂订单环比;

7月7日周五:中国6月外汇储备、美国6月非农就业人口变动、美国6月失业率、德国5月工业产出环比、英国5月制造业产出环比。

本周,上周,预期,行业,美国