安信策略解密A股众生相:一样的分化 不一样的趋同

摘要: 【安信策略】一样的分化,不一样的趋同——深度解密A股业绩众生相陈果A股策略陈果林荣雄一样的分化,不一样的趋同——深度解密A股业绩众生相安信策略2018.06.13风险提示:经济不达预期;地缘政治风险;

【安信策略】一样的分化,不一样的趋同——深度解密A股业绩众生相

陈果A股策略

陈果 林荣雄

一样的分化,不一样的趋同——深度解密A股业绩众生相

安信策略

2018.06.13

风险提示:经济不达预期;地缘政治风险;通胀超预期

正文

作为全市场率先坚定看好2018年创业板业绩大幅改善的策略团队,我们最早于年度策略报告《科技G2,成长复兴》中正式提出2018年创业板非金融剔除温氏股份(300498,股吧)、乐视网(300104,股吧)后,净利润增速大幅回升至20.27%,创业板指数非金融剔除温氏股份后,净利润增速上升至25.23%。随着2018Q1创业板归母净利润增速大幅改善至28.75%,各结构板块均较前期呈现不同程度的业绩修复,市场重拾对于成长股的信心,也初步验证了我们对于创业板全年业绩的精准预测。

值得注意的是年报及一季度报中创业板、中小板和主板的业绩走势产生一定的分化,主板趋势较去年平均水平向下,创业板回转向上,中小企业板大致走平,我们希望结合历史数据,探讨各板块及其风格与行业在业绩表现,尤其是盈利增长的分化和趋同及其原因。(后续将结合历史相关性对未来板块、风格及行业业绩进行专题探讨,敬请广大投资者留意。)

具体而言:我们将解决以下三个问题:

1、2010年至今主板与中小创业绩关系到底如何?

2、2016年之后创业板和中小板业绩关联性为何出现显着下降?

3、近几年各板块哪些领域分化明显,哪些较为趋同?

板块层面来看,从年度数据视角来看,中小板业绩与创业板业绩相关性更高。此前,对于创业板未来业绩往往会通过中小板的业绩预告进行观测,原因也就在于从历史年度业绩走势来看,创业板和中小板业绩趋势较为吻合。

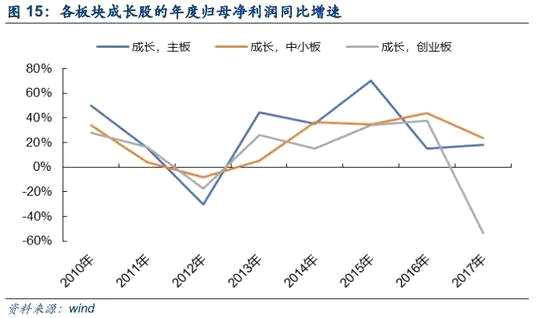

从2010年至2017年主板、中小板、创业板的年度归母净利润同比增速来看,2010年至2014年三个板块的增速走势相近,至2015年主板的业绩增速走势与中小板、创业板分化,其后中小板与创业板的业绩增速走势维持一致。整体来看,中小板与创业板的业绩增速的相关系数较高,值为0.38(主板&中小板为0.27,主板&创业板为0.001);都剔除金融股后,中小板与创业板的业绩增速的相关系数较高,值为0.46(主板&中小板为0.33,主板&创业板为0.307)。

但是,当我们从单季度视角进行观察时,三者之间的关系变得更加复杂。具体而言:从2011年至今各板块的单季度归母净利润同比增长移动平均来看,2013Q4之后主板与中小板、创业板业绩增速出现分化,中小板走势与创业板则大体保持一致;此后,从2016Q1起,创业板与中小板业绩增速关联性出现明显降低,同时中小板业绩增速走势开始与主板相近。剔除金融和温氏、乐视之后,我们发现2011年以来主板和中小板的单季度业绩趋势基本保持一致,但是和创业板的业绩在2016年发生分化。

但是,当我们从单季度视角进行观察时,三者之间的关系变得更加复杂。具体而言:从2011年至今各板块的单季度归母净利润同比增长移动平均来看,2013Q4之后主板与中小板、创业板业绩增速出现分化,中小板走势与创业板则大体保持一致;此后,从2016Q1起,创业板与中小板业绩增速关联性出现明显降低,同时中小板业绩增速走势开始与主板相近。剔除金融和温氏、乐视之后,我们发现2011年以来主板和中小板的单季度业绩趋势基本保持一致,但是和创业板的业绩在2016年发生分化。

从单季度归母净利润同比增速移动平均来看,2011Q1起始主板、中小板、创业板的业绩增速走势相近。2012Q4主板业绩增速率先探底回升,并在2013Q4之后与中小板、创业板业绩增速分化,主板的业绩增速四期移动平均值由上期的-2.13%升至2.25%,中小板和创业板的业绩增速四期移动平均值分别由上期的-7.24%、-4.33%降至-9.80%、-8.77%,中小板走势继续与创业板大体保持一致。至2016Q1创业板与中小板业绩增速分化,中小板业绩增速走势与主板相近,创业板的业绩增速四期移动平均值由上期的19.27%升至33.31%,中小板和主板的业绩增速四期移动平均值分别由上期的20.55%、10.17%降至19.17%、6.10%。

剔除金融和温氏、乐视之后,从单季度归母净利润同比增速移动平均来看,2011Q1起始主板(非金融)、中小板(非金融)、创业板(非温、乐、金融)的业绩增速走势相近。至2016Q1中小板(非金融)业绩增速走势继续与主板(非金融)相一致,创业板(非温、乐、金融)与两者业绩增速分化。创业板(非温、乐、金融)的业绩增速四期移动平均值由上期的20.17%升至33.76%,主板(非金融)和中小板(非金融)的业绩增速四期移动平均值分别由上期的85.04%、26.64%降至42.86%、21.68%。

不难看出,这里存在两个令人困惑的问题:一是2014-2015年,主板业绩走势为何与中小创(尤其是创业板)出现分化?二是在单季度业绩趋势上,是什么原因导致中小板和创业板在2016年之后关联性降低?

不难看出,这里存在两个令人困惑的问题:一是2014-2015年,主板业绩走势为何与中小创(尤其是创业板)出现分化?二是在单季度业绩趋势上,是什么原因导致中小板和创业板在2016年之后关联性降低?

对于第一个问题,我们认为主要原因在于主板金融股占比较高,中小创的抗周期性以及并购因素导致。2010年-2012年宏观经济处于趋势性下行阶段,各板块盈利增速出现明显下滑。2013年经济阶段性企稳,主板业绩率先探底回升,中小创在后周期性的带动下也开始盈利修复。(详见《为什么我们对创业板一季报不悲观? —— 一季度创业板业绩预告前瞻20180322》)但是,由于经济仍处于弱复苏状态,在2014年宏观周期进一步下滑,尤其是金融板块景气均明显下滑,主板盈利重返下降通道(这点可以从剔除金融后,三个板块业绩走势趋于一致得到侧面印证);同时由于中小创抗周期性品种占比较高且2013年创业板并购潮开启,在大量并购业绩支撑使得主板和创业板业绩进一步分化。(在政策放松和产业转型的影响下,自2012年开始创业板并购重组进入高速增长阶段,尤其是在14年并购重组制度改革之后,外延并购在2014、2015年达到了峰值。根据统计,2014年和2015年创业板共发生大小并购行为分别共有266项和472项,合计占2010-2017的并购总量的比重高达44%;按照业绩承诺完成日统计,14-15年业绩承诺利润规模分别为79.48亿元、178.96亿元。)

对于第二个问题,我们主要认为原因在于中小创内生增速的影响。从单季度的视角来看,早在2014-2015年中小创业绩增速走势的关联度就开始回落,在2016年则出现明显下滑,即表现为2016年上半年创业板业绩增速大幅上升时,中小板则出现回落;2017年创业板业绩增速出现环比明显下滑时,中小板表现则较为稳健。其中,2016年核心原因在于创业板内生增速强劲回升至30%左右,中小板内生增速则依然在20%左右。从结构视角来看,我们发现创业板在周期、消费、成长业绩增速均明显优于中小板是其直接原因。2017年核心原因在于随着监管束紧导致创业板并购业绩难以维系,同时受到商誉巨额减值拖累,创业板内生增速出现显着下滑至负增长,中小板的内生业绩增速仍能够维持在15%以上。从结构视角来看,我们发现2017年中小板周期业绩增速明显优于创业板是其直接原因。

不难看出,以上问题的重要原因不仅在于宏观经济与政策的影响,还在于三个板块结构组成差异。因此,我们有必要弄清楚主板、创业板和中小板在个股和业绩两个方面的构成。

不难看出,以上问题的重要原因不仅在于宏观经济与政策的影响,还在于三个板块结构组成差异。因此,我们有必要弄清楚主板、创业板和中小板在个股和业绩两个方面的构成。

主板在2010年-2017年期间各风格数量以周期、金融为主,成长和周期略有扩张,金融利润占比下滑,稳定占比提升明显。从数量占比来看,2010年至今主板各风格个股数量占比维持相对均衡。2018年3月31日,金融、周期、消费、成长、稳定股的数量占比分别为10.62%、34.01%、24.25%、22.48%、8.64%。从净利润占比来看,2010年至今主板金融股占比大幅下降,2017年累计归母净利润占比为23.40%,较2010年下降了28.58%;消费股、稳定股占比大幅上升,2017年累计归母净利润占比分别为16.94%、23.78%,较2010年分别上涨了11.26%、17.08%;周期股和成长股占比仅小幅波动,2017年累计归母净利润占比分别为28.59%、7.29%。

中小板在2010年-2017年期间各风格数量以成长和周期为主,消费利润占比下滑,成长占比提升明显。从数量占比来看,2010年至今中小板各风格个股数量以周期、成长、消费为主。2018年3月31日,周期、成长、消费股的数量占比分别为41.76%、33.41%、19.67%,金融、稳定股数量占比很小分别为1.76%、3.41%。从净利润占比来看,2010年至今中小板消费股占比大幅下降,2017年累计归母净利润占比为15.14%,较2010年下降了8.97%;成长股占比大幅上升,2017年累计归母净利润占比为37.49%,较2010年上涨了8.27%;金融股、周期股和稳定股占比仅小幅波动,2017年累计归母净利润占比分别为4.36%、39.17%和3.85%。

中小板在2010年-2017年期间各风格数量以成长和周期为主,消费利润占比下滑,成长占比提升明显。从数量占比来看,2010年至今中小板各风格个股数量以周期、成长、消费为主。2018年3月31日,周期、成长、消费股的数量占比分别为41.76%、33.41%、19.67%,金融、稳定股数量占比很小分别为1.76%、3.41%。从净利润占比来看,2010年至今中小板消费股占比大幅下降,2017年累计归母净利润占比为15.14%,较2010年下降了8.97%;成长股占比大幅上升,2017年累计归母净利润占比为37.49%,较2010年上涨了8.27%;金融股、周期股和稳定股占比仅小幅波动,2017年累计归母净利润占比分别为4.36%、39.17%和3.85%。

创业板在2010年-2017年期间各风格数量以成长和周期为主,周期利润占比震荡上升,成长利润占比逐步下滑。从数量占比来看,2010年至今创业板各风格个股数量以周期、成长、消费为主。2018年3月31日,成长、周期、消费股的数量占比分别为51.11%、33.47%、13.47%,金融、稳定股数量占比很小分别为0.56%、1.39%。从净利润占比来看,2010年至今创业板成长股占比大幅下降,2017年累计归母净利润占比为31.67%,较2010年下降了22.04%;周期股占比大幅上升,2017年累计归母净利润占比为49.86%,较2010年上涨了22.44%;金融股、消费股和稳定股占比仅小幅波动,2017年累计归母净利润占比分别为0.63%、16.40%和1.44%。

创业板在2010年-2017年期间各风格数量以成长和周期为主,周期利润占比震荡上升,成长利润占比逐步下滑。从数量占比来看,2010年至今创业板各风格个股数量以周期、成长、消费为主。2018年3月31日,成长、周期、消费股的数量占比分别为51.11%、33.47%、13.47%,金融、稳定股数量占比很小分别为0.56%、1.39%。从净利润占比来看,2010年至今创业板成长股占比大幅下降,2017年累计归母净利润占比为31.67%,较2010年下降了22.04%;周期股占比大幅上升,2017年累计归母净利润占比为49.86%,较2010年上涨了22.44%;金融股、消费股和稳定股占比仅小幅波动,2017年累计归母净利润占比分别为0.63%、16.40%和1.44%。

在这样的板块和业绩构成背景下,我们结合业绩增速,来观察各板块内部相同风格的业绩走势如何。具体而言,从年度业绩来看,2014年之前主板、中小板、创业板的成长股、消费股、周期股的业绩增速均趋于一致。从2015年开始,三者的分化现象加剧。其中,主板和中小板在消费业绩增速走势相近;中小板与创业板周期股业绩增速走势大体相一致。(由于中小板和创业板的金融股、稳定股数量占比和净利润占比都很小,故不做分板块探讨)

在这样的板块和业绩构成背景下,我们结合业绩增速,来观察各板块内部相同风格的业绩走势如何。具体而言,从年度业绩来看,2014年之前主板、中小板、创业板的成长股、消费股、周期股的业绩增速均趋于一致。从2015年开始,三者的分化现象加剧。其中,主板和中小板在消费业绩增速走势相近;中小板与创业板周期股业绩增速走势大体相一致。(由于中小板和创业板的金融股、稳定股数量占比和净利润占比都很小,故不做分板块探讨)

对于同类风格为何在各板块之间存在业绩走势差异,我们认为这可能与下游需求、企业生命周期、议价能力、管理机制等因素有关,同时还有可能受到个股的影响。

进一步,我们从2011年至今各风格的单季度归母净利润同比增长移动平均来看:从成长风格看,中小板与主板的业绩增速的相关系数相对创业板较高。2011年3月31日始主板、中小板、创业板成长股业绩增速走势相一致。2016上半年,主板、中小板、创业板成长股的业绩增速分化,主板和中小板的成长股业绩增速四期移动平均值分别由2015年9月30日的88.29%、56.68%降至2016年6月30日的7.71%、15.01%,创业板的业绩增速四期移动平均值由2015年12月31日的14.96%升至2016年6月30日的31.46%,其后中小板与主板业绩增速走势相一致。并且整体而言,中小板与主板的业绩增速的相关系数较高,值为0.33(主板&创业板为0.28,中小板&创业板为0.14),中小板与主板的业绩增速相关性较高。

进一步,我们从2011年至今各风格的单季度归母净利润同比增长移动平均来看:从成长风格看,中小板与主板的业绩增速的相关系数相对创业板较高。2011年3月31日始主板、中小板、创业板成长股业绩增速走势相一致。2016上半年,主板、中小板、创业板成长股的业绩增速分化,主板和中小板的成长股业绩增速四期移动平均值分别由2015年9月30日的88.29%、56.68%降至2016年6月30日的7.71%、15.01%,创业板的业绩增速四期移动平均值由2015年12月31日的14.96%升至2016年6月30日的31.46%,其后中小板与主板业绩增速走势相一致。并且整体而言,中小板与主板的业绩增速的相关系数较高,值为0.33(主板&创业板为0.28,中小板&创业板为0.14),中小板与主板的业绩增速相关性较高。

从消费风格看,中小板与主板的业绩增速的相关系数相对较高,与创业板基本没有关系。2011年9月30日始主板、中小板、创业板消费股业绩增速走势相一致。2016年3月30日,主板、中小板、创业板消费股的业绩增速分化,主板和中小板的消费股业绩增速四期移动平均值分别由上期的67.89%、32.17%降至30.38%、18.33%,创业板的业绩增速四期移动平均值由上期的31.11%升至36.91%,其后中小板与主板业绩增速走势相一致。并且整体而言,中小板与主板的业绩增速的相关系数较高,值为0.34(主板&创业板为0.26,中小板&创业板为0.001),中小板与创业板的业绩增速相关性较高。

从周期风格看,中小板与创业板的业绩增速的相关系数相对较高。2010年12月31日始主板、中小板、创业板周期股业绩增速走势相一致。2016年3月30日,主板、中小板、创业板周期股的业绩增速分化,中小板和创业板的周期股业绩增速四期移动平均值分别由上期的17.83%、23.38%升至24.83%、35.22%,主板的业绩增速四期移动平均值由上期的93.71%降至46.29%,其后中小板与创业板走势相一致。并且整体而言,中小板与创业板的业绩增速的相关系数较高,值为0.75(主板&中小板为0.19,主板&创业板为0.12),中小板与创业板的业绩增速相关性较高。

更进一步,我们结合主板、中小板、创业板行业构成,选取个股数量占比和净利润占比较高的行业以及成长型行业(化工、医药生物、机械设备、电气设备、电子、计算机、传媒、轻工制造、汽车、军工、通信,共11个)作为研究对象,从2011年至今各行业年度业绩增速及单季度归母净利润同比增长移动平均进行分析。

更进一步,我们结合主板、中小板、创业板行业构成,选取个股数量占比和净利润占比较高的行业以及成长型行业(化工、医药生物、机械设备、电气设备、电子、计算机、传媒、轻工制造、汽车、军工、通信,共11个)作为研究对象,从2011年至今各行业年度业绩增速及单季度归母净利润同比增长移动平均进行分析。

最终,我们发现:主板和中小板业绩相一致的行业有传媒、计算机、国防军工、通信、轻工制造、机械设备、电气设备;主板和创业板业绩相一致的行业有通信、汽车、机械设备、电气设备;中小板和创业板相一致的行业有电子、医药生物、通信、化工、机械设备、电气设备。

成长行业中,近几年电子、医药生物行业的业绩增速走势在中小板与创业板两个板块中大体相一致;传媒、计算机、国防军工行业的业绩增速走势在主板与中小板两个板块中大体相一致;通信行业的的业绩增速走势在主板、中小板、创业板三个板块中大体相一致。

成长行业中,近几年电子、医药生物行业的业绩增速走势在中小板与创业板两个板块中大体相一致;传媒、计算机、国防军工行业的业绩增速走势在主板与中小板两个板块中大体相一致;通信行业的的业绩增速走势在主板、中小板、创业板三个板块中大体相一致。

电子行业,2015年12月31日至2016年12月31日,主板、中小板、创业板电子行业的业绩增速分化,中小板和创业板的电子行业业绩增速四期移动平均值分别由2015年12月31日的51.33%、16.00%升至2016年12月31日的66.56%、41.78%,主板的电子行业业绩增速四期移动平均值由2015年12月31日的76.07%降至33.88%。近几年中小板电子行业的业绩增速走势在震荡中与创业板电子行业的业绩增速走势大体相一致。

医药生物行业,2016年3月31日,主板、中小板、创业板医药生物行业的业绩增速分化,中小板和创业板的业绩增速四期移动平均值分别由上期的-36.86%、11.61%升至8.66%、63.42%,主板的业绩增速四期移动平均值由上期的61.99%降至35.29%。近几年中小板医药生物行业的业绩增速走势与创业板的在稍有滞后中大体相一致。

医药生物行业,2016年3月31日,主板、中小板、创业板医药生物行业的业绩增速分化,中小板和创业板的业绩增速四期移动平均值分别由上期的-36.86%、11.61%升至8.66%、63.42%,主板的业绩增速四期移动平均值由上期的61.99%降至35.29%。近几年中小板医药生物行业的业绩增速走势与创业板的在稍有滞后中大体相一致。

传媒行业,2015年9月30日,主板、中小板、创业板传媒行业的业绩增速分化,主板和中小板的业绩增速四期移动平均值分别由上期的32.90%、169.94%降至-9.45%、106.47%,创业板的业绩增速四期移动平均值由上期的-4.33%升至23.57%,其后主板与创业板传媒行业的业绩增速走势相一致。总体上主板传媒行业的业绩增速走势与中小板的大体相一致。

传媒行业,2015年9月30日,主板、中小板、创业板传媒行业的业绩增速分化,主板和中小板的业绩增速四期移动平均值分别由上期的32.90%、169.94%降至-9.45%、106.47%,创业板的业绩增速四期移动平均值由上期的-4.33%升至23.57%,其后主板与创业板传媒行业的业绩增速走势相一致。总体上主板传媒行业的业绩增速走势与中小板的大体相一致。

计算机行业,2016年3月31日,主板、中小板、创业板计算机行业的业绩增速分化,主板和中小板的业绩增速四期移动平均值分别由上期的259.95%、20.65%降至13.94%、-3.04%,创业板的业绩增速四期移动平均值由上期的31.31%升至34.72%。近几年主板计算机行业的业绩增速走势与中小板的大体相一致。

计算机行业,2016年3月31日,主板、中小板、创业板计算机行业的业绩增速分化,主板和中小板的业绩增速四期移动平均值分别由上期的259.95%、20.65%降至13.94%、-3.04%,创业板的业绩增速四期移动平均值由上期的31.31%升至34.72%。近几年主板计算机行业的业绩增速走势与中小板的大体相一致。

通信行业,2013年6月30日至2015年12月31日,主板、中小板、创业板通信行业的业绩增速分化,主板和创业板的业绩增速走势震荡且大体保持一致,中小板的业绩增速走势前期维持低位后上行。除此之外,主板、中小板、创业板通信行业的业绩增速走势大体一致。

通信行业,2013年6月30日至2015年12月31日,主板、中小板、创业板通信行业的业绩增速分化,主板和创业板的业绩增速走势震荡且大体保持一致,中小板的业绩增速走势前期维持低位后上行。除此之外,主板、中小板、创业板通信行业的业绩增速走势大体一致。

国防军工行业,从单季度业绩增速走势来看,主板、中小板、创业板国防军工的业绩增速走势大体相一致。从年度累计净利润增速来看,2016年至2017年,主板与中小板国防军工行业的业绩增速都增大;创业板国防军工行业的业绩增速减小。考虑到2015年股灾业绩增速取值异常导致单季度业绩增速走势图不显着,故以年度累计业绩增速来分析,近几年主板国防军工行业的业绩增速走势与中小板的大体相一致。

国防军工行业,从单季度业绩增速走势来看,主板、中小板、创业板国防军工的业绩增速走势大体相一致。从年度累计净利润增速来看,2016年至2017年,主板与中小板国防军工行业的业绩增速都增大;创业板国防军工行业的业绩增速减小。考虑到2015年股灾业绩增速取值异常导致单季度业绩增速走势图不显着,故以年度累计业绩增速来分析,近几年主板国防军工行业的业绩增速走势与中小板的大体相一致。

消费行业中,近几年,汽车行业的业绩增速走势在主板、创业板两个板块中大体一致,轻工制造行业的业绩增速走势在主板、中小板两个板块大体一致。

消费行业中,近几年,汽车行业的业绩增速走势在主板、创业板两个板块中大体一致,轻工制造行业的业绩增速走势在主板、中小板两个板块大体一致。

汽车行业,2016年3月31日,主板、中小板、创业板汽车行业的业绩增速分化,主板和创业板的业绩增速四期移动平均值分别由上期的157.94%、105.27%降至75.58%、40.25%,中小板的业绩增速四期移动平均值由上期的-141.17%升至-119.40%。近几年主板汽车行业的业绩增速走势与创业板的大体相一致。

轻工制造行业,2016年3月31日,主板、中小板、创业板轻工制造行业的业绩增速分化,主板和中小板的业绩增速四期移动平均值分别由上期的664.67%、240.13%降至308.88%、134.57%,创业板的业绩增速四期移动平均值由上期的33.31%升至237.45%。近几年主板轻工制造行业的业绩增速走势与中小板的大体相一致。

轻工制造行业,2016年3月31日,主板、中小板、创业板轻工制造行业的业绩增速分化,主板和中小板的业绩增速四期移动平均值分别由上期的664.67%、240.13%降至308.88%、134.57%,创业板的业绩增速四期移动平均值由上期的33.31%升至237.45%。近几年主板轻工制造行业的业绩增速走势与中小板的大体相一致。

周期行业中,近几年,化工行业的业绩增速走势在中小板、创业板两个板块中大体相一致;除中段部分时间业绩增速震荡,机械设备、电气设备行业的业绩增速走势在主板、中小板、创业板三个板块中大体相一致。

周期行业中,近几年,化工行业的业绩增速走势在中小板、创业板两个板块中大体相一致;除中段部分时间业绩增速震荡,机械设备、电气设备行业的业绩增速走势在主板、中小板、创业板三个板块中大体相一致。

化工行业,2016年12月31日,主板、中小板、创业板化工行业的业绩增速分化,中小板和创业板的业绩增速四期移动平均值分别由上期的16.17%、48.97%升至46.90%、65.49%,主板的业绩增速四期移动平均值由上期的6.13%降至-2.74%。近几年中小板化工行业的业绩增速走势与创业板的大体相一致。

机械设备行业,2015年6月30日至2016年12月31日,中小板的业绩增速震荡,2017年9月30日至2017年12月31日,创业板的业绩增速大幅下滑。除此之外,主板、中小板、创业板机械设备行业的业绩增速走势大体一致。

机械设备行业,2015年6月30日至2016年12月31日,中小板的业绩增速震荡,2017年9月30日至2017年12月31日,创业板的业绩增速大幅下滑。除此之外,主板、中小板、创业板机械设备行业的业绩增速走势大体一致。

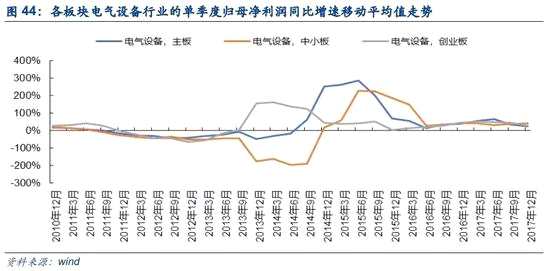

电气设备行业,2013年9月31日至2015年9月31日,各板块电气设备行业的业绩增速震荡,除此之外,主板、中小板、创业板电气设备行业的业绩增速走势大体一致。

电气设备行业,2013年9月31日至2015年9月31日,各板块电气设备行业的业绩增速震荡,除此之外,主板、中小板、创业板电气设备行业的业绩增速走势大体一致。

注:本报告数据如无特别说明,均来源于wind。

注:本报告数据如无特别说明,均来源于wind。

中小板,创业板,走势,占比,分化