国金策略:三季报公募投资解读 大金融成增仓主地

摘要: 【国金策略】三季报公募投资解读:大金融成增仓主地(李立峰/艾熊峰)来源:策略李立峰与行业配置笔记主要观点截止10月26日,共有859只主动权益类基金(普通股票型基金和偏股混合型基金)披露了三季报,其中

【国金策略】三季报公募投资解读:大金融成增仓主地(李立峰/艾熊峰)

来源:策略李立峰与行业配置笔记

主要观点

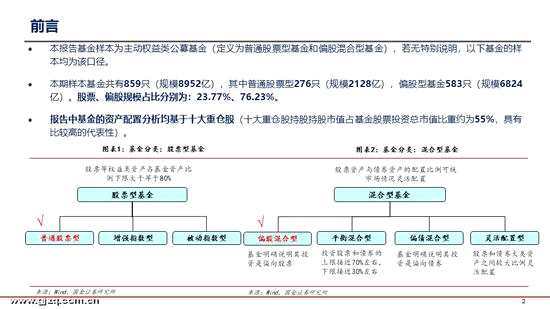

截止10月26日,共有859只主动权益类基金(普通股票型基金和偏股混合型基金)披露了三季报,其中普通股票型276只,偏股型基金583只,披露率达到95%左右。我们以主动权益类基金基金披露的十大重仓股为样本,对Q3基金持仓进行了分析。

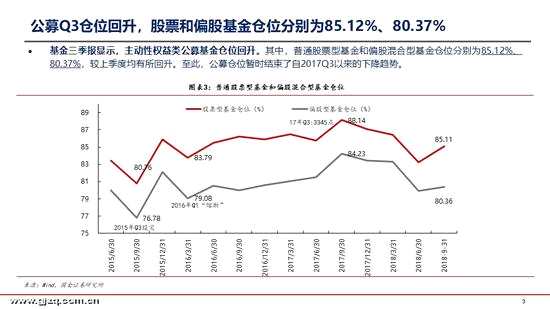

一、公募Q3仓位回升,股票和偏股基金仓位回升至85.12%、80.37%

基金三季报显示,主动性权益类公募基金仓位回升。其中,普通股票型基金和偏股混合型基金仓位分别为85.12%、80.37%,较上季度均有所回升,回升幅度分别为1.85%和0.42%。至此,基金仓位结束了仓位连续3个季度下降的趋势。

二、配置风格:增仓主板,减仓中小板、创业板

二、配置风格:增仓主板,减仓中小板、创业板

Q3基金配置风格:增仓主板,减仓中小板、创业板。1)主板仓位:本季度仍维持增仓趋势, Q3配置比例为63.69%,较上期增加了+4.33%;2)中小板仓位:减仓趋势已持续9个月,Q3配置比例为20.05%,较上期下降了-3.00%;3)创业板仓位:本季度由增转减,Q3配置比例为12.10%,较上期下降了-1.48%。

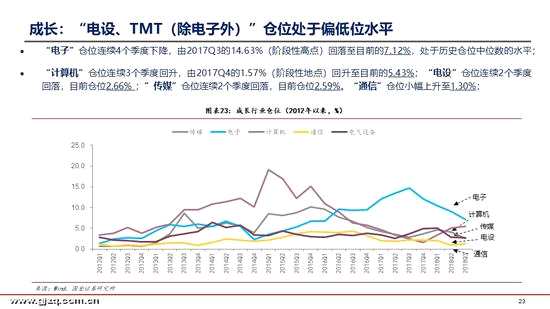

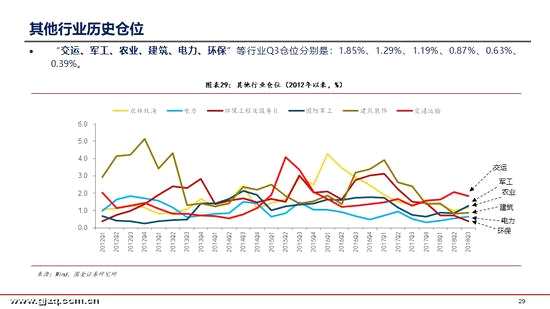

三、与基准相比,超配“消费、TMT”,低配“周期、金融”

以沪深300权重作为基准,“医药、食饮、计算机、电子、轻工制造”等行业获得超配,超配比例分别是7.15%、 5.20%、 3.53%、2.86%和1.75%。“银行、非银金融、建筑装饰、公用事业、汽车”低配明显,低配比例分别为-12.2%、-9.1%、-2.6%、-2.2%、-1.8%。

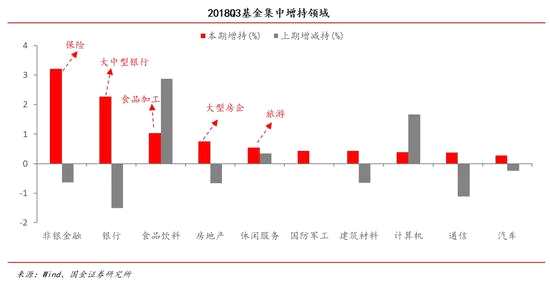

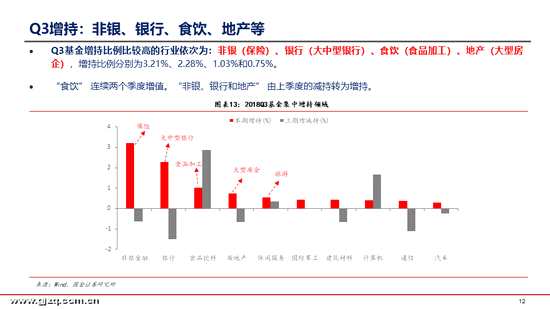

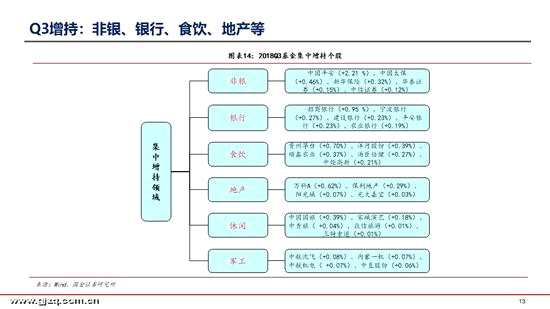

四、Q3增持:非银、银行、食饮、地产等

Q3基金增持比例比较高的行业依次为:非银(保险)、银行(大中型银行)、食饮(食品加工)、地产(大型房企),增持比例分别为3.21%、2.28%、1.03%和0.75%。其中,“食饮” 连续两个季度增值。“非银、银行和地产” 由上季度的减持转为增持。

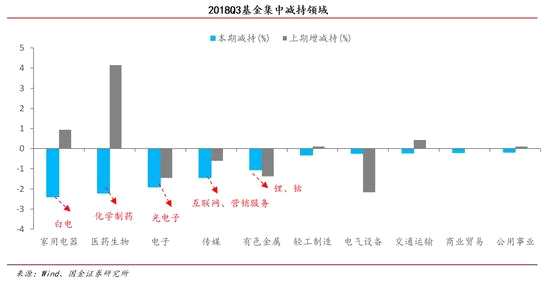

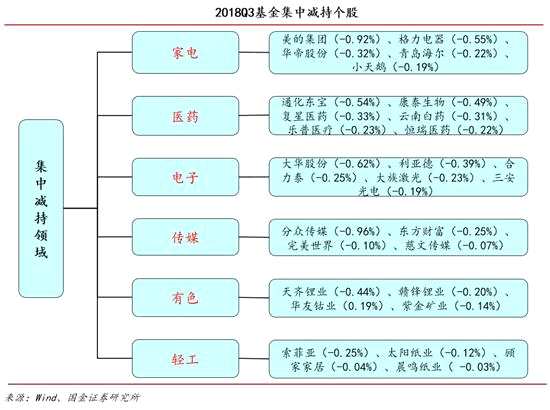

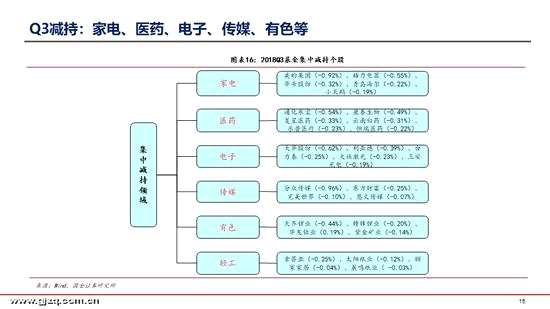

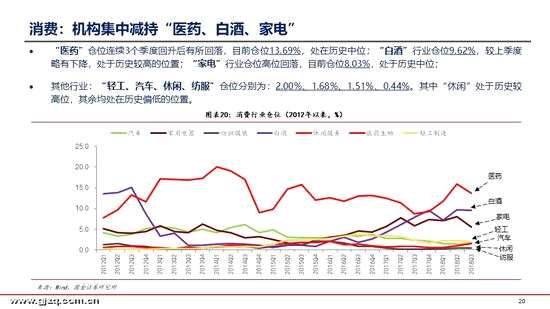

五、Q3减持:家电、医药、电子、传媒、有色等

五、Q3减持:家电、医药、电子、传媒、有色等

Q3基金减持比例比较高的行业依次为:家电(白电)、医药(化学制药)、电子(光电子)、传媒(互联网+营销服务)、有色(锂+钴),减持比例分别为-2.39%、-2.21%、-1.91%、-1.44%和-1.05%。

其中“电子、传媒和有色” 连续两个季度被减持,“家电、医药”由上季度增持转为减持。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

报告正文(PPT)

基金,Q3,仓位,比例,配置