建投策略:布局信用利率下行机会 看好成长和高股息

摘要: 【策略周报】布局成长和高股息的双主线来源:建投策略研究1一、引言2019年2月2-10日,中国股票市场在农历新年中闭市9日。我们在春节前最后一周周报《春节临近,应该持股过节吗?》专门论述了中国市场的节

【策略周报】布局成长和高股息的双主线

来源: 建投策略研究

1 一、引言

1 一、引言

2019年2月2-10日,中国股票市场在农历新年中闭市9日。我们在春节前最后一周周报《春节临近,应该持股过节吗?》专门论述了中国市场的节日效应,并建议采用我们2019年2月金股组合的投资策略——布局成长和高股息的双主线。春节之后,市场的表现和投资策略就成为市场关注的焦点。为了解决这个问题,我们需要仔细的分析近期特别是春节期间经济和市场的变化,以观察策略是否继续有效。

从中国宏观经济运行来看,中国经济仍然处于下降转型的过程中。制造业PMI指数继续维持在枯荣线之下,中国产出水平仍然继续下降。非制造业的PMI商业活动景气则不断上升,服务业回升明显,印证了我们的判断。从PMI分项来看,新订单处于下行中,产成品库存位于高位,去库存的过程仍然还在持续。从价格水平来看,CPI和PPI价格水平都在下降,呈现一定的通缩特征,金融去杠杆的效应仍然持续。春节期间值得关注的是电影消费市场的火爆,春节档观影人数和景气程度提高,也反映了传媒行业一定的回暖。由于地方两会在1月(山东2月)均已结束,稳增长、发展高端制造业、资本市场改革和区域经济一体化是发展的方向,我们预期3月全国两会与中央经济工作会议和地方两会的主题保持一致。

从海外经济和市场来看,美国失业率约为4.0%,维持在充分就业的水平上,劳动力强度和劳动价格均保持一致,美国劳动力市场仍然是充分就业。但考虑到美国整体经济可能存在衰退,美联储关注的重点是人均收入增速。在维持繁荣的阶段,美联储加息节奏有所放缓。在中国春节期间,美债的收益率也呈现出回落的特征。中美之间的贸易谈判是影响2018-2019年中国市场的重要事件,1月的中美之间的谈判良好,我们预期双方将按照既定过程推进。

在中国和全球经济都存在下行的背景下,大宗商品市场呈现除铁矿石之外的普遍下跌(铁矿石因为淡水河谷铁矿石产量损失),印证了我们年度策略《从山重水复到柳暗花明》中规避周期的判断。从股票市场来看,由于美联储鸽派的表态,美国和英国市场上涨,但德国、法国和亚洲市场则进一步反应了对全球经济下行的预期,均呈现一定程度的下跌。因此,我们仍然维持2018年11月第5周周报的判断:美国经济处于维持繁荣的状态,存在一定的回落可能。

从投资策略来看,2019年中国经济将继续下行,并逐步转型。信用利率逐步下降是全年的投资主线。我们维持2019年底部窄幅震荡的判断不变,并预期在3-4季度逐步走高。从2018年12月到2019年1月的市场表现来看,成长、消费、金融地产依次上涨,与年度策略报告判断一致。因此,在2019年2月春节之后,我们继续建议投资者坚守和布局信用利率下行的投资机会,持续看好通信(5G)、计算机和电子为代表的成长板块,看好券商为代表的金融高股息板块。科创板、区域一体化和先进制造是2019年持续的主题。

2

二、中国经济运行分析

2.1 宏观经济观察

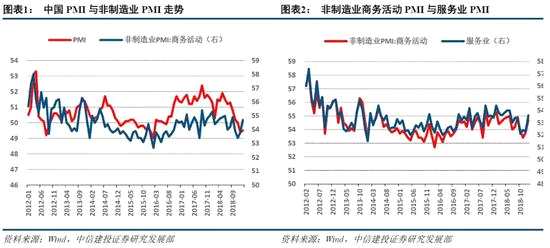

2019年1月中国制造业PMI为49.5,高于预期的49.3,也高于2018年12月的49.4。随着中国经济不断下行,在PMI数据体现为制造业景气度不断走低。2018年12月,PMI自2016年2月以来首次跌下枯荣线,虽然2019年1月中国PMI比2018年12月略有回升,制造业景气水平仍然在低位,印证了我们坚持的产出水平持续下降的观点。

与制造业PMI对应的是中国非制造业PMI商业活动景气度不断上升。2019年1月,非制造业PMI为54.7,连续三个月实现上升,与PMI的走势出现进一步分化。其中,服务业PMI回升明显,2019年1月服务业PMI为53.6,而2018年12月仅为52.3。

从制造业PMI的分项数据来看,PMI新订单2019年1月为49.6,比2018年12月的49.7下滑0.1,延续了自2018年5月以来的持续下行的趋势,反映出社会制造业需求的低迷。另一方面,2019年1月产成品库存的PMI为47.1,比2018年12月的48.2,下降了1.1,降幅明显。但是从历史数据上来看,产成品库存的PMI水平仍然在高位,而新订单的继续下探也存在空间,制造业企业目前仍然处于主动去库存的阶段。

从制造业PMI的分项数据来看,PMI新订单2019年1月为49.6,比2018年12月的49.7下滑0.1,延续了自2018年5月以来的持续下行的趋势,反映出社会制造业需求的低迷。另一方面,2019年1月产成品库存的PMI为47.1,比2018年12月的48.2,下降了1.1,降幅明显。但是从历史数据上来看,产成品库存的PMI水平仍然在高位,而新订单的继续下探也存在空间,制造业企业目前仍然处于主动去库存的阶段。

从物价水平来看,2018年后半年,CPI与PPI出现了双下行的趋势,经济也由此呈现紧缩的状态。从经验来看,物价尤其是PPI的下行仍然存在空间,尤其是在当前需求不断下行的背景下,物价水平进一步紧缩化可能性依旧较大,从而制造业企业将进一步去库存,而需求的拐点仍需进一步等待和确认。

2.2 春节电影消费观察

春节假期电影消费再次成为焦点,票房火爆异常。截至2019年2月9日23时,五天假期的累计票房已经达到50.2亿元,超过去年57亿元票房几乎没有疑问。其中,大年初一以单日票房14.40亿元创下历史单日票房纪录,2月6日、7日、8日分列历史单日票房第四、第六、第八(预计2月9日也将进入历史前十)。

近年来,春节档的票房与春节档占全年总票房的比重不断走高,2018年春节档录得票房56.99亿元,占全年总票房的比为9.4%,均为历史新高。而从历史前十的单日票房来看,基本被2018、2019年的春节档垄断。这既与人们的电影文化购买能力与意愿增强有关,同时也与“爆款产品”在春节档上映有关。2018年,《红海行动》与《唐人街探案2》(分别排名中国电影票房第二、三位)两部影片最终助燃了春节档,而这种情况在2019年得以延续。《流浪地球》5天票房过15亿,《疯狂的外星人》5天票房过12.97亿元,远超过去年同期《红海行动》,媲美《唐人街探案2》的上映后吸金能力。

虽然2019年的春节档票房再创新高,但主要得益于票价的提升。从历史前十日票房情况,今年的春节档比2018年的春节档在观影人数和场次规模要少,但是总票房却比2018年提升,表明票房的走高源自于平均票价的推动。经计算,2019年春节档的平均票价在45元左右,而去年平均票价仅为40元左右,票价大约提升了12.5%。

虽然2019年的春节档票房再创新高,但主要得益于票价的提升。从历史前十日票房情况,今年的春节档比2018年的春节档在观影人数和场次规模要少,但是总票房却比2018年提升,表明票房的走高源自于平均票价的推动。经计算,2019年春节档的平均票价在45元左右,而去年平均票价仅为40元左右,票价大约提升了12.5%。

我们认为相比于票价的提升的拉动,观影人数上升的拉动更加代表电影市场的前景和景气程度。更多的观影人群才是全年票房持续走高的保证,相对而言提高票价的幅度有限,持续性不高。因此对于电影市场春节档的火爆应当理性看待。

我们认为相比于票价的提升的拉动,观影人数上升的拉动更加代表电影市场的前景和景气程度。更多的观影人群才是全年票房持续走高的保证,相对而言提高票价的幅度有限,持续性不高。因此对于电影市场春节档的火爆应当理性看待。

2.3 两会展望

2019年两会将于3月3日在北京召开。我们认为两会将与2018年12月的中央经济工作会议精神保持高度一致。2019年经济工作的任务仍然将围绕稳经济、扶持高端制造业、完善资本市场制度、促进区域经济一体化发展展开。

在宏观经济发展和政策上,通过积极的财政政策和稳健的货币政策实现经济托底,进而达到稳就业的目标。财政政策的发力点在于进一步的减税降费和专项债的发行。而货币政策将继续保持稳健,不搞大水漫灌。在产业政策上,政府将继续扶持高端制造业,推动5G商用、人工智能、工业互联网和物联网等基础设施建设。在资本市场制度改革上,科创板的推出以及首批企业的上市进程将有条不紊推进。而扩大开放和优化投资者结构是进一步改革的方向。在区域发展政策上,长三角一体化在去年上升为国家战略,将与京津冀一体化和粤港澳大湾区建设并肩而行。

3

三、海外经济运行分析

3.1 美国1月新增非农就业超预期

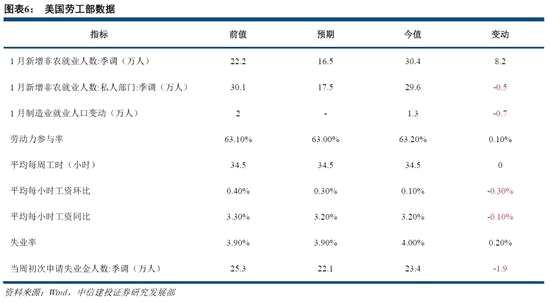

从就业量的角度来看:2月1日,美国劳工部发布数据显示:美国1月非农就业人口变动今值30.4万人,预期 16.5万人,前值修正为 22.2万人。1月私营部门就业人口变动今值29.6万人,预期17.5万人,前值为30.1万人。1月制造业就业人口变动今值1.3万人,前值为2.0万人。从失业率的角度来看:美国1月劳动力参与率今值63.2%,预期63.0%,前值63.1%。1月失业率为4.0%,预期3.9%,前值为3.9%。从劳动强度来看:美国9月每周工时为34.5小时,与预期以及前值保持一致;从劳动力的价格来看,1月平均每小时工资环比为0.1%,预期0.3%,前值0.4%;1月平均每小时工资同比今值3.2%,预期 3.2%,前值上修为 3.3%。

美国非农就业数据超预期。由于1月政府停摆的技术性因素,美国失业率高于预期0.1%。若剔除停摆导致的失业影响,实际失业率与预期一致。考虑到劳动参与率上升到2014年3月以来新高,我们认为劳动力市场仍然保持强劲。薪资增速超市场预期环比放缓,同比增速仍存,将弱化市场对通胀预期,但整体仍面临上行压力。失业率与劳动强度保持稳定,薪资增速持续上升,美国劳动力市场维持充分就业状态。总体而言,美国经济基本面仍然良好,就业市场总体保持强劲,通胀达到美联储的加息目标,我们维持2019年一次加息的判断。

美国非农就业数据超预期。由于1月政府停摆的技术性因素,美国失业率高于预期0.1%。若剔除停摆导致的失业影响,实际失业率与预期一致。考虑到劳动参与率上升到2014年3月以来新高,我们认为劳动力市场仍然保持强劲。薪资增速超市场预期环比放缓,同比增速仍存,将弱化市场对通胀预期,但整体仍面临上行压力。失业率与劳动强度保持稳定,薪资增速持续上升,美国劳动力市场维持充分就业状态。总体而言,美国经济基本面仍然良好,就业市场总体保持强劲,通胀达到美联储的加息目标,我们维持2019年一次加息的判断。

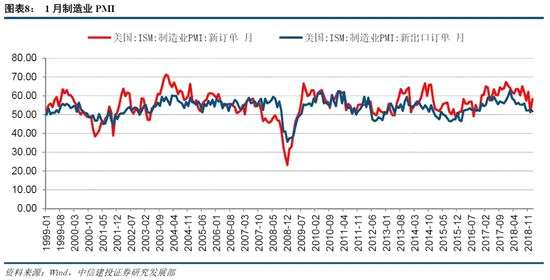

1月美国ISM制造业PMI为56.6,预期54,前值54.1。新订单PMI指数为58.2,前值51.3。制造业PMI。新订单增速反弹支撑制造业PMI反弹,市场信心较强,美国短期经济将有有力支撑。

1月美国ISM制造业PMI为56.6,预期54,前值54.1。新订单PMI指数为58.2,前值51.3。制造业PMI。新订单增速反弹支撑制造业PMI反弹,市场信心较强,美国短期经济将有有力支撑。

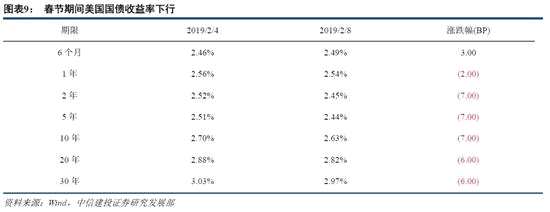

3.2 美债收益率整体下跌 1月31日,FOMC表态偏鸽,表示对下次利率调整方向更无偏向性,同时表示在加息上保持耐心,暗示加息进程可能暂缓。美联储主席鲍威尔表示,当前美国经济表现强劲,人均收入增速放缓是经济面临的长期挑战。2月6日,前美联储主席耶伦在接受采访时发布重要表态,如果全球经济增速放缓开始影响美国,不排除降息可能。美国良好的非农就业数据与PMI数据都印证了美联储的判断,受美联储偏鸽表态影响,春节期间美债收益率整体回落。

3.2 美债收益率整体下跌 1月31日,FOMC表态偏鸽,表示对下次利率调整方向更无偏向性,同时表示在加息上保持耐心,暗示加息进程可能暂缓。美联储主席鲍威尔表示,当前美国经济表现强劲,人均收入增速放缓是经济面临的长期挑战。2月6日,前美联储主席耶伦在接受采访时发布重要表态,如果全球经济增速放缓开始影响美国,不排除降息可能。美国良好的非农就业数据与PMI数据都印证了美联储的判断,受美联储偏鸽表态影响,春节期间美债收益率整体回落。

美国国债收益率春节期间整体下行。仅美国6个月上行3BP,美国1年期、2年期、5年期、10年期、20年期与30年期国债收益率跌幅分别为2BP、7BP、7BP、7BP、6BP与6BP。美联储表态偏鸽,美国国债收益率全面回落,长端利率下跌幅度显着高于短端利率。长端利率的大幅下跌将直接对风险资产,特别是新兴市场风险资产的估值水平上升带来显着利好。

3.3 春节期间其他重要事件 特朗普发表国情咨文,重要信息有限,市场反应平淡。2月5日,因政府停摆而推迟的国情咨文演讲正式举行。市场关心的施政细节均无涉及,重要信息有限,市场反应平淡。值得关注的仅有边境墙与政府预算与中美贸易摩擦两点。我们认为,自08年以后美国政府债务规模增长高于名义GDP,美国政府财政赤字与债务问题严重,此次停摆正是矛盾尖锐爆发的表现。

3.3 春节期间其他重要事件 特朗普发表国情咨文,重要信息有限,市场反应平淡。2月5日,因政府停摆而推迟的国情咨文演讲正式举行。市场关心的施政细节均无涉及,重要信息有限,市场反应平淡。值得关注的仅有边境墙与政府预算与中美贸易摩擦两点。我们认为,自08年以后美国政府债务规模增长高于名义GDP,美国政府财政赤字与债务问题严重,此次停摆正是矛盾尖锐爆发的表现。

中美贸易谈判进展。1月30日与31日,新一轮中美经贸高级别磋商在美国白宫举行。美国财政部长姆努钦称,美国和中国官员在30日于华盛顿举行的贸易谈判首次会谈中进行了“良好对话”。特朗普在国情咨文演讲全文中关于中国的表述集中出现在贸易部分,表述也延续此前的提法。特朗普表示正在跟中国进行贸易谈判,同时期待有真正的和结构性的改变。

美朝领导人第二次会晤。美国总统特朗普8日宣布,美朝领导人第二次会晤将于2月27日与28日在越南河内举行。此前国务卿蓬佩奥已在2018年10月访朝,其对媒体表示此次访朝取得了“真正的进展”,已能看到实现朝鲜全面弃核的路径。

英国政府计划在2月14日进行脱欧投票。1月30日英国议会通过一个政府支持的修正案,要求与欧盟重新协商替代方案。随着3月29日的退欧截止日期渐行渐近,英国退欧后续进展值得投资者额外关注。值得注意的是,原定2018年底开通的“沪伦通”目前尚未有最新进展,英国退欧事件落地前,预计“沪伦通”启动将受一定影响。

4

四、金融市场表现

4.1 大宗商品普遍下跌,铁矿石一枝独秀

由于美国经济增速放缓的预期提升,在中国春节期间,各大宗商品指数都出现一定程度的下跌,其中能源和农业商品指数下跌幅度较大,分别达到-2.41%和-0.88%。由于美元指数上涨,贵金属均出现不同程度的下跌。COMEX黄金期货下跌0.29%,到达1318.2美元/盎司。COMEX白银期货下跌0.67%至15.825美元/盎司。这与我们判断一致,2019年商品市场将保持熊市。

由于美国“NOPEC法案”加大了减产的难度,上周五,NYMEX原油期货收跌,结束节前上涨行情,春节期间跌幅达到-4.61%,降为52.71美元/桶;ICE布油收盘于61.97美元/桶,周降幅为-1.24%。伦敦基本金属也多数下跌。LME期铝收跌0.27%至1878美元/吨。LME期锌收跌2.81%至2699美元/吨。LME期铅收跌1.76%至2089.5美元/吨。LME期镍收跌0.67%至12575美元/吨。少部分金属受库存变动影响,期间出现较大变动,其中LME期锡收涨0.77%至21050美元/吨。LME期铜收涨1.02%至6201.5美元/吨。

由于美国“NOPEC法案”加大了减产的难度,上周五,NYMEX原油期货收跌,结束节前上涨行情,春节期间跌幅达到-4.61%,降为52.71美元/桶;ICE布油收盘于61.97美元/桶,周降幅为-1.24%。伦敦基本金属也多数下跌。LME期铝收跌0.27%至1878美元/吨。LME期锌收跌2.81%至2699美元/吨。LME期铅收跌1.76%至2089.5美元/吨。LME期镍收跌0.67%至12575美元/吨。少部分金属受库存变动影响,期间出现较大变动,其中LME期锡收涨0.77%至21050美元/吨。LME期铜收涨1.02%至6201.5美元/吨。

由于淡水河谷周二宣布部分铁矿石合同遭遇不可抗力,并称这将导致其铁矿石年产量损失3000万吨。该危机引发了市场对于供应端的普遍担忧,新加坡铁矿石期货也因此上涨至90美元/吨上方,创2014年以来最高水平。花旗也将其今年铁矿石价格预测上调约40%,至每吨88美元。铁货(1029.HK)也因此获得较大程度的上涨,周五收涨7.5%,报价0.157,春节期间周涨幅达到31.9%,成交额和成交量都保持较高水平。

4.2 海外市场表现 4.2.1 股票市场情绪波动明显

4.2 海外市场表现 4.2.1 股票市场情绪波动明显

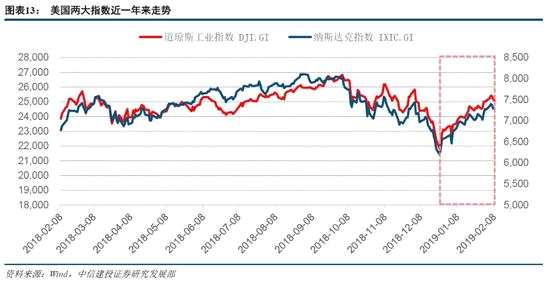

春节一周期间(2月4日-10日),美国三大股指周线集体收涨,道琼斯工业指数区间累计涨幅为0.17%,标普500指数累涨0.05%,纳斯达克指数累涨0.47%,其中道指和纳指已经连续七周周线出现上涨。欧洲市场出现了一定程度的分化,富时100指数周累计收涨,涨幅为0.73%;而法国CAC40指数、德国DAX指数周度均累计下跌,跌幅分别达到-1.15%和-2.45%。但是受全球经济放缓预期加剧的影响,亚洲市场普遍低迷。日经225指数周五收盘大跌2.01%,报20333.17点。香港市场在结束三天的假期后,于2月8日重新开市,市场也遭遇重挫,跌幅一度扩大至逾1.5%,尾盘跌幅收窄。

4.2.2 全球普遍下调经济增长预期,美元表现相对强劲 受美国贸易保护主义等因素影响,贸易格局将发生重大变化,全球经济受到负面影响。全球经济增长担忧情绪浓厚,各国央行均下调经济增长预期。政策会议上,美联储发表鸽派言论,政策立场转向温和;周四,欧盟委员下调2019年欧元区19国GDP增长预期至1.3%,下调2019年欧盟27国经济增速预期1.5%。英国央行也将英国2019年GDP增幅预期从三个月前预测的1.7%下调为1.2%。周五,澳大利亚联储将2019年财政年度的GDP增长预期从3.25%调降至2.5%。

4.2.2 全球普遍下调经济增长预期,美元表现相对强劲 受美国贸易保护主义等因素影响,贸易格局将发生重大变化,全球经济受到负面影响。全球经济增长担忧情绪浓厚,各国央行均下调经济增长预期。政策会议上,美联储发表鸽派言论,政策立场转向温和;周四,欧盟委员下调2019年欧元区19国GDP增长预期至1.3%,下调2019年欧盟27国经济增速预期1.5%。英国央行也将英国2019年GDP增幅预期从三个月前预测的1.7%下调为1.2%。周五,澳大利亚联储将2019年财政年度的GDP增长预期从3.25%调降至2.5%。

受此影响,本周欧元兑美元下跌1.18%至1.1322,英镑兑美元下跌1.03%至1.2947,澳元兑美元下跌2.22%至0.7086。然而受欧元、英镑、澳元等下跌支撑,同时美国经济数据超预期,美元兑其他国家货币均发生上涨行情,美元指数也上涨1.08%至96.638。

预期,2019,美国,市场,PMI