“冰点”之年的变与不变:A股2020并购盘点

摘要: 炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:新财富作者:符胜斌2020是上市公司并购重组的“冰点”之年。

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:新财富

作者:符胜斌

2020是上市公司并购重组的“冰点”之年。这一年,上市公司并购重组交易的活跃度陷入了5年来的最低谷,无论交易数量,还是成交金额,都创历史新低,也缺乏具有创新性的交易方案,借壳上市等传统上市手法几近销声匿迹。其主要原因是受疫情影响经济增速放缓、并购重组监管政策要求依然较高、复杂多变的地缘政经关系等。

尽管如此,我们还是可以找到诸多不变因素。这些因素,将对2021年及其以后的并购重组交易产生深远的影响。对作为并购交易主体的上市公司而言,只要始终从提高企业竞争力这个基点出发制定并购战略,关注不变,抓住变,就能屹立潮头。

2020是巨变之年。这一年,世界和中国都经历了许多前所未有的变化,这些变化所产生的后果将影响深远。对建立30周年的中国资本市场而言,亦是如此。

2020年,注册制改革突飞猛进,率先试点的科创板和创业板随之掀起上市浪潮,带动IPO的数量和募资额创出新高。根据Wind数据,2020年有396家公司在A股上市,募资约4700亿元,较2019年203家上市公司数和2532亿元募资额,分别增长95.1%、85.6%。A股上市公司总数也达到4154家。

396家新上市公司中,在科创板上市的145家,在创业板上市的107家,二者合计252家,约占63.6%。2020年,科创板的融资额高达2226亿元,占A股融资总额的47.4%;创业板的融资额为893亿元,占比约19%,二者合计占比约66.4%。其中,在科创板上市的中芯国际以532亿元的募资额,成为2020年A股最大IPO融资项目。

IPO火爆的同时,A股增发、配股、发债等再融资也持续复苏。2016-2018年,A股再融资额连续3年下降,从1.93万亿元逐年下降至1.07万亿元。2019年,再融资出现复苏,当年融资额上升至1.29万亿元,2020年为1.25万亿元,略低于2019年,继续保持了复苏的趋势。

从结构上看,2020年的再融资金额以股权性融资为主,增发、配股等纯股权性融资金额为8841亿元,占比70.8%,高于2019年54.5%的比例。

以上这些数据清晰表明,股权性融资是2020年A股市场当之无愧的主流,这也高度契合了经济去杠杆的国家战略。

作为资本市场重要组成部分的并购重组交易,在2020年却显得格外“冷清”。

01

“量价”齐跌,交易活跃度降至冰点

2020年,上市公司并购重组交易的活跃度陷入了5年来的最低谷,无论是完成的交易数量,还是成交的交易金额,都创历史新低。

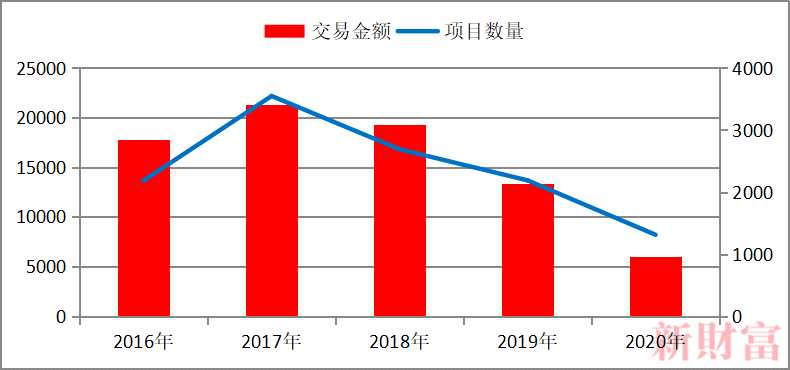

根据Wind数据统计,2020年上市公司共完成1312起并购重组项目,金额约6027亿元,分别较2019年下降40%、55%(图1)。

图1:2016-2020年上市公司并购重组交易情况 (单位:亿元)

数据来源:Wind金融

数据来源:Wind金融

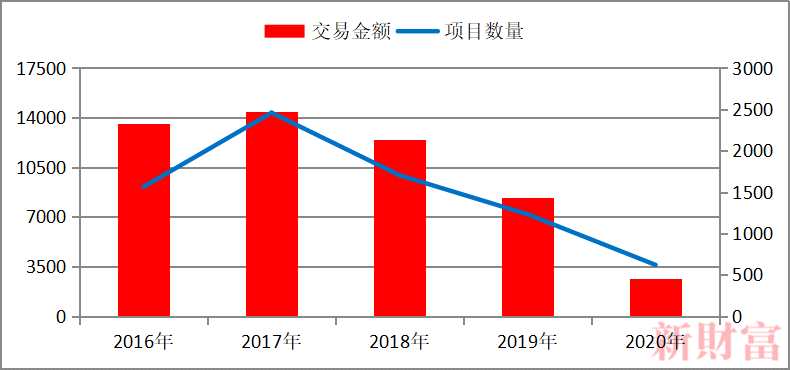

如果从交易中所处的角色来看,2020年上市公司作为买方发起的交易数量及金额下滑,是导致2020年并购交易陷入低谷的主因。

2020年,上市公司作为买方发起并完成的交易数量仅620起,交易金额约2660亿元,同比分别下跌49.6%和 68%。与之相比较,上市公司在交易中作为卖方,以及上市公司自身作为标的的交易数量和金额,下降幅度并没有如此显着(图2-4)。

图2:2016-2020年上市公司作为买方的交易情况 (单位:亿元)

数据来源:Wind金融

数据来源:Wind金融

备注:上市公司为交易双方的项目,作为买方项目纳入统计。

图3:2016-2020年上市公司作为卖方的交易情况 (单位:亿元)

数据来源:Wind金融

数据来源:Wind金融

图4:2016-2020年上市公司作为标的的交易情况 (单位:亿元)

数据来源:Wind金融

数据来源:Wind金融

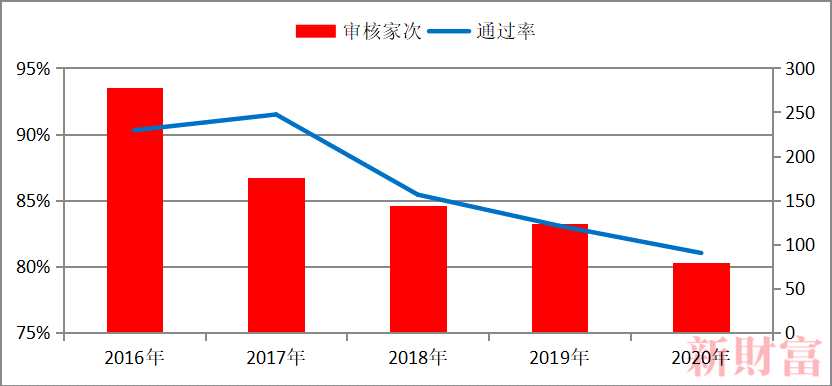

上市公司并购重组交易陷入低点,还反映在证监会并购重组委的审核家次和通过率上。这两项指标,在2020年也跌入历史最低水平。

2020年,并购重组委共审理79家上市公司重大资产重组,审核通过64家,否决15家,通过率仅81%,较2019年83%的通过率进一步下降(图5)。

图5:2016-2020年并购重组委审核情况

数据来源:Wind金融

数据来源:Wind金融

一连串“冰冷”的数字,无疑令人有些疑惑,被誉为资本市场“皇冠上明珠”的并购重组交易,怎么变得如此黯然失色?

02

新变化

与过往年度相比,2020年并购重组交易总体规模下降的同时,还发生了一些新变化。

变化一:平均交易金额偏小,大型交易规模减少。

2020年平均每笔交易金额约4.6亿元,较2019年的6.1亿元减少约25%。与此同时,2020年100亿元以上的交易数量仅有6起,远低于2019年的16起(表1)。2020年的并购交易不仅数量少、规模小,而且更为分散。

变化二:行业并购热点发生转变。

变化二:行业并购热点发生转变。

2020年,上市公司并购的行业热点逐渐从消费等新兴领域过渡至制造行业。2020年,A股共完成44起重大资产重组,交易金额820亿元。其中,计算机半导体行业交易金额137亿元,占比16.7%,居第一位;运输行业交易金额130亿元,居第二位;其后依次是消费、冶金等行业。

相比之下,2019年A股共完成49起重大资产重组,交易金额约1676亿元,其中消费行业交易金额约747亿元,占比44.6%,计算机/半导体行业的交易金额仅7亿元左右。

变化三:借壳上市日益边缘化。

2020年,A股仅完成1项借壳上市——ST宏盛(600817)发行股份收购宇通重工100%股权,交易金额仅22亿元。另有5起借壳上市项目正在推进,其中包括了创业板第一单借壳上市——【爱司凯(300521)、股吧】收购金云科技(表2)。

相较之下,2019年前3个月就已有超过10例借壳上市项目,全年共有24例,其中,【居然之家(000785)、股吧】借壳武汉中商(000785)的交易作价356.5亿元,是近几年较为少见的大体量借壳。2020年借壳上市热度的急剧下降,意味着上市公司的“壳”价值已不复往日。

相较之下,2019年前3个月就已有超过10例借壳上市项目,全年共有24例,其中,【居然之家(000785)、股吧】借壳武汉中商(000785)的交易作价356.5亿元,是近几年较为少见的大体量借壳。2020年借壳上市热度的急剧下降,意味着上市公司的“壳”价值已不复往日。

变化四:并购交易方式缺乏创新。

与以往年度相比,2020年的并购交易方案和支付方式缺乏创新。无论是交易成功或失败的项目,还是实施注册制的科创板、创业板的重组项目,亦或是境外并购项目,几乎都缺乏让人眼前一亮的运作手法,这不能不说是一种遗憾。

更有甚者,在上市环境日益宽容、借壳上市政策得以宽松的大环境下,一些已被市场摒弃的交易手法,比如“三方交易”等,还能得以重现江湖,实在令人难以理解。其典型者是硅谷天堂两度试水,意图通过“三方交易”的方式将新能源电动企业伯坦科技装入【展鹏科技(603488)、股吧】,并为此做出一系列精心的设计和安排:调整展鹏科技控制权、提供远期购买选择权、放弃或委托表决权等。

变化五:“持续盈利能力”成为通关关键因素,业绩爆雷风险减小。

2020年上市公司并购交易市场也出现了可喜的变化,主要是监管层对重组标的的持续盈利能力日益关注,在一定程度上降低了并购业绩爆雷的风险。

并购重组委否决的15家资产重组中,14家被否决的理由集中在标的资产的“持续盈利能力”上。或许,以往通过高估值+高业绩承诺完成重组,之后出现业绩爆雷的情况,将会因此大大减少。

对于不需并购重组委审核的项目,比如上市公司全现金交易等,交易所也日益关注并购资产的“持续盈利能力”,比如【尚纬股份(603333)、股吧】(603333)收购罗永浩直播带货业务时,就得到了交易所关于拟收购资产质量的反复问询。这起上市公司先现金收购资产,兜转一圈后,使得实际控制人变现退出的“游戏”,最终以终止重组收场。

在发生诸多变化的同时,2020年上市公司并购交易也延续了以前的一些特点,比如国企是并购交易的主要力量,大部分大型交易都是因国企内部或国企之间的资源整合而起;2020年共完成8起要约收购,金额约63亿元,与2019年完成的13起、71亿元交易金额相差不大,继续保持“低调”等。

那么,2020年的上市公司并购重组交易,为何如此暗淡?

03

变化之因

并购重组首先是一项经济活动,其兴衰与经济繁荣度紧密相关。导致2020年上市公司并购重组交易陷入冰点的首要原因,是疫情导致的经济疲弱。

根据世界银行发布的《全球经济展望》报告,预计2020年全球国内生产总值萎缩4.3%,除中国2020年GDP预计增长2%左右外,世界主要经济体均陷入萎缩,其中美国预计萎缩4.3%,欧元区萎缩8.3%。这些国家和地区的失业率水平也处于高位。

对大部分企业而言,当前的首要任务是求得生存,而不是向外扩张。

第二个原因是并购重组政策的影响。

注册制下,IPO政策与并购重组政策有一个非常重要的区别:二者对拟上市资产质量的判断标准存在巨大差异。这种巨大差异,导致更多的企业选择IPO,而不是选择并购重组完成上市。

对于拟上市资产的质量,IPO时,监管部门关注的是资产的“持续经营能力”;并购重组时,关注点依旧是“持续盈利能力”。二者之间虽只有两字,但区别甚大。

IPO关注持续经营能力,意味着审核不单纯以发行人的财务指标作为标尺,监管部门不再承担上市企业价值判断和背书的功能。一家亏损企业,只要信息披露到位,并能获得市场的价值认同,也能上市。

但对上市公司并购重组,监管部门依旧延续了此前的判断标准。比如,会从资产盈利能力问题出发,引申出业绩承诺、盈利补偿等一系列的问题,给并购交易的双方提出问题。此外,并购重组还会带来摊薄股东权益的问题。比如借壳上市时,拟借壳企业的股东,将会让渡一部分权益给上市公司的现有股东等。

如此种种,当IPO不再是高门槛、高要求、低效率的环境,当IPO会带来显着的财富效应,而不是摊薄效应时,越来越多的企业会选择IPO的方式实现上市,而不是采取被上市公司收购,或者借壳上市等运作成本相对较高的方式。最典型的例子就是寒武纪上市。

寒武纪是一家芯片设计公司,于2020年7月20日登陆科创板,上市当日,市值就突破千亿。但2017-2019年,寒武纪连续3年亏损,亏损额分别是3.81亿元、0.41亿元、11.79亿元,未来何时能盈利,则是未知之数。设想,这样亏损的公司有可能被A股上市公司,比如紫光国微、华微电子等收购么?一个业绩承诺就会让交易无法执行。

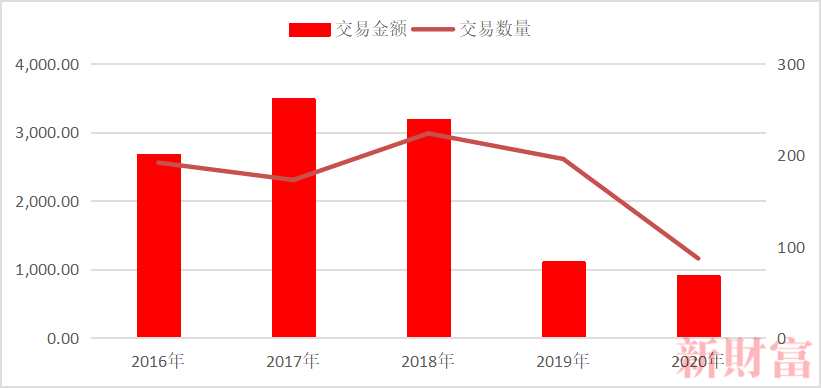

第三个原因主要是政经关系波动对并购活动产生的重大影响。比如半导体行业的并购,就受到了美国等国家的“狙击”,数起交易因涉及国家安全不得不终止。最近一段时间,贸易保护主义抬头、中美贸易摩擦等,都对中国企业的并购产生了影响(图6)。

图6:2016-2020年出境并购交易完成情况 (单位:亿元)

数据来源:Wind金融

数据来源:Wind金融

04

变中的不变

尽管2020年上市公司的并购重组交易发生了许多新的变化,但在其中,我们仍然可以找到其中蕴含的不变因素。

这些因素,将会形成新的交易逻辑,并给未来的并购交易带来惊喜。

其一,决定并购交易活跃度的依然是经济兴衰、行业结构以及监管政策三大因素。

经济繁荣时,市场需求增加,为快速占领市场,很多企业将会选择并购重组的方式。这时候,市场资金充裕、重组收益预期更佳。至于“逆周期”并购,知易行难,那只是少数勇者的游戏。

行业结构对交易活跃度的影响主要是任何一个行业都要面对提高行业集中度、成为行业龙头,以及解决技术瓶颈、拓展市场供应和销售渠道等问题。解决问题的方式之一,就是并购重组,只不过,不同的行业需要不同的时间。

监管政策对交易活跃度的影响已被注册制改革所验证,未来并购重组的活跃度依然会受到监管政策及其导向的影响。比如近期提到的“强化反垄断和防治资本无序扩张”,就将对行业巨头的并购重组产生制约,但反过来,中等规模企业之间的并购机会将增加、大型企业为完成重组,剥离出售相关资产的机会也将增多。又比如随着强化退市制度的建立,越来越多交易不活跃的上市公司股东,为了避免退市,将会主动寻求被收购重组的机会等。

其二,并购重组的目的和作用逐渐回归本源。

2020年完成的126起重大资产重组中(含以前年度延续至2020年完成),上市公司作为买方出现的有89起,作为卖方出现的有37起。这些重组中,大部分是上市公司出于自身发展诉求而采取的扩张或收缩动作。而其中仅有的6项借壳上市,也有别于以往的“并购套利”。这些变化表明,在资本市场改革不断深化的背景下,并购重组正在回归其服务企业发展战略的本源。

其三,重视并购标的质量日益成为行动的共识和准则。

随着上市公司逐渐分层,市值越大的上市公司越会受到投资者的青睐,也会发展得越好,形成正向反馈机制。可以预见的是,受此影响,上市公司在通过并购手段提升市值时,将会更加主动重视并购标的的质量。这会获得两方面的好处:一是有助于获得监管部门和市场的认同,降低交易成本;二是有助于完成并购重组后,避免标的资产成为上市公司的拖累和包袱。这将一改以往高估值、高业绩承诺的交易逻辑。

其四,并购交易监管政策将会逐步适应“注册制”需要。

2019年底新《证券法》出台后,证监会和交易所陆续修订了再融资、收购、重大资产重组、VC/PE减持新规等一系列与并购重组相关的管理制度和办法,总的基调和方向是趋于宽松,比如简化借壳上市认定标准、放开创业板借壳等。

随着注册制的不断成熟,强调信息披露、强化退市、加大违规惩罚力度等审核理念将逐步渗透到并购重组监管政策领域。或许,未来将很难看到还有业绩承诺的交易。

其五,并购交易架构将会更加灵活。

随着并购自由度的提高,上市公司的并购重组将会进入一个“自由王国”,将会涌现越来越多的并购创新方案。这些方案,并不是为了规避监管政策,而是为了更好地达成双方共同的利益诉求。市场上将会有更多、更加灵活的支付工具、支付安排、以及风险控制措施等交易安排。

其六,并购热点行业将集中在国家政策鼓励发展的行业。

“好风凭借力”,在国家日益重视提高产业链、供应链安全,提高科技、数字、智能制造等硬实力的大环境下,势必会涌现出一批企业将这些诉求落地。但这些行业当前仍处于相对比较初级的发展阶段,这就为行业整合者提供了并购重组的机会。

其七,并购主体将会更加多元。

随着经济逐渐复苏,科创板和创业板等“新兴势力”的崛起,越来越多不同所有制形式的上市公司将会参加到并购重组中,一改当前国企“绝对”主导并购交易的局面,做到百花齐放。但国有企业作为并购交易市场的重要参与者,将继续通过资本市场消化已有存量,发展增量。

05

不变中的变

变中隐藏着不变,不变存在于变中。对于上市公司而言,2021年的并购重组交易将会如何演绎?是会迎来翻天覆地的改变,还是面临交易比较低迷的局面?

乐观的观点认为,2021年上市公司并购重组交易将会迎来一个高点,原因主要在于两方面。一是等待上市的企业已经很多,已形成新的IPO“堰塞湖”。截至2020年底,各上市板块在审企业近900家。这些企业为了更快上市,有可能选择并购重组方式。二是因为市值、盈利、退市等压力,上市公司之间的重组将会增加。

悲观者则截然相反,认为2021年及以后年度,上市公司的并购重组将陷入持续低迷状态,即便因退市压力,使得上市公司之间并购重组有所增加,但考虑到其中的复杂性和难度,整个市场交易的活跃度将难以恢复到2016年之前的巅峰。

观点因人而异,对于并购交易主体而言,完全可以不必在意。上市公司只要始终关注不断提高企业竞争力这个基本问题,并以此为基点出发,制定自身的并购战略,关注不变,抓住变,就能屹立潮头。一股新的并购浪潮也将会因此出现。

时刻准备着!

上市公司,借壳上市