罗志恒2023年中国经济复盘及2024年展望:库存周期大概率已触底

摘要: 专题:2024年度投资策略|顶级基金公司、基金经理展望龙年投资机会炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!罗志恒转自:粤开志恒宏观粤开证券首席经济学家、研究院院长:罗志恒首席

专题:2024年度投资策略|顶级基金公司、基金经理展望龙年投资机会

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

罗志恒 转自:粤开志恒宏观

粤开证券首席经济学家、研究院院长:罗志恒

首席宏观分析师:马家进(13645711472)

1月17日,国家统计局公布2023年全年经济和人口数据,经济持续恢复,人口形势出现总量减少、老龄化和少子化特征。2023年实际GDP增长5.2%;年末全国人口140967万,较上年减少208万;全年出生人口902万,较上年减少54万;16—59岁的劳动年龄人口86481万,较上年减少1075万。

一、复盘2023年中国经济:疫后恢复一波三折

2023年中国经济总体处于疫后恢复期,GDP全年增长5.2%,实现了年初定下的“5%左右”的增速目标,既有基数效应的作用(2022年GDP增速为3%,2022和2023两年平均增速为4.1%),又与中国经济的韧性和宏观政策有关。

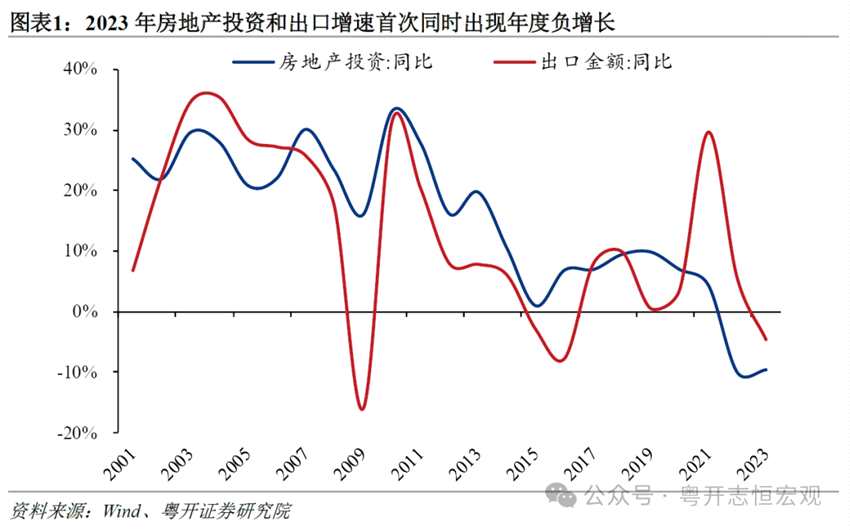

2023年中国经济的两个重要引擎——房地产投资和出口,自2001年以来首次同时出现年度负增长(分别为-9.6%和-4.6%),但服务业生产指数、高技术制造业投资和广义基建投资分别实现8.1%、9.9%和8.2%的高增。

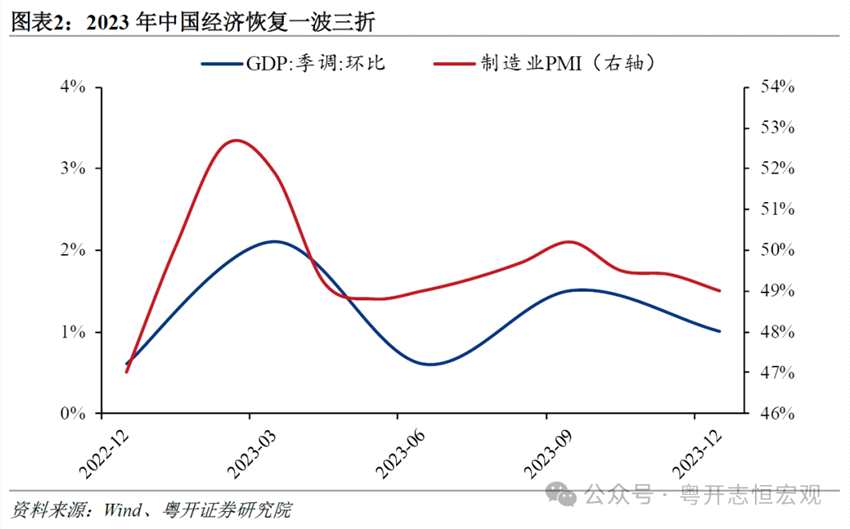

节奏来看,2023年中国经济运行是一波三折的恢复,一季度开门红、二季度有下行压力、三季度逐步恢复,四季度略有回落,季调环比增速分别为2.1%、0.6%、1.5%和1.0%。

节奏来看,2023年中国经济运行是一波三折的恢复,一季度开门红、二季度有下行压力、三季度逐步恢复,四季度略有回落,季调环比增速分别为2.1%、0.6%、1.5%和1.0%。

一季度开门红来自于疫情防控平稳转段后前期积压需求的集中释放,居民服务消费热情高涨,房地产销售迎来“小阳春”;但需求短暂释放后出现空挡,房地产市场和出口形势快速转弱,导致二季度经济增速放缓;三季度政策支持力度明显加大,专项债发行和使用进度加快、中央和地方政府密集出台稳地产政策、央行降息降准等,增强了经济恢复动能;然而,宏观上总需求不足、微观上信心不振的根本问题没有解决,企业家和地方政府的积极性仍有待进一步激发出来,而且一定程度上出现了“实体经济下行、金融市场低迷、信心预期不振”的负向循环,削弱了逆周期调控的政策效果,同时大宗商品价格下降导致企业补库存步伐放缓,四季度制造业PMI出现回落。

二、透视经济结构性恢复:困难挑战与亮点潜力并存

二、透视经济结构性恢复:困难挑战与亮点潜力并存

悲观者正确,乐观者前行,当前经济仍面临一些困难和挑战,但也有亮点和潜力。

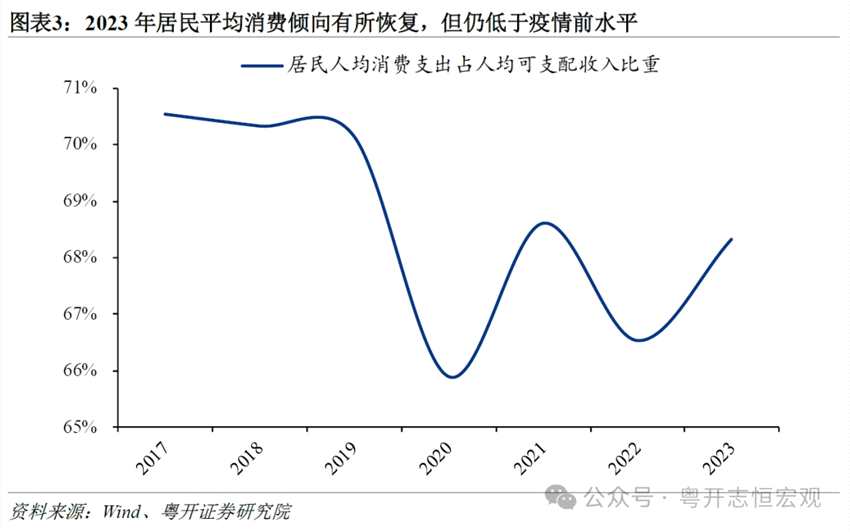

第一,居民消费信心有所恢复,但消费潜力仍有巨大挖掘空间。2023年居民平均消费倾向(人均消费支出占人均可支配收入比重)为68.3%,高于2022年的66.5%,但仍低于2019年的70.1%,同时考虑到2022年以来居民积累的大量超额储蓄,若政策能有效激发消费意愿,居民消费有望较快增长。

第二,居民收入增速快于经济增速,但城镇居民和中等收入人群处境有待改善。2023年全国居民人均可支配收入的名义和实际增速分别为6.3%和6.1%,均高于GDP名义和实际增速的4.6%和5.2%,但城镇居民4.8%的实际收入增速低于GDP增速,且全国居民人均可支配收入中位数仅相当于均值的84.2%,低于2019和2022年的86.3%和85.1%。这与就业形势和房地产等部分行业处境不佳有关,12月不包含在校生的16—24岁、25—29岁劳动力调查失业率分别为14.9%、6.1%,处于较高水平;城镇本地户籍人口失业率高于外来户籍人口,且缺口持续扩大;按全国居民五等份收入分组,中间的20%人群收入增速最低,仅为5.2%,低于总体的6.3%。

第二,居民收入增速快于经济增速,但城镇居民和中等收入人群处境有待改善。2023年全国居民人均可支配收入的名义和实际增速分别为6.3%和6.1%,均高于GDP名义和实际增速的4.6%和5.2%,但城镇居民4.8%的实际收入增速低于GDP增速,且全国居民人均可支配收入中位数仅相当于均值的84.2%,低于2019和2022年的86.3%和85.1%。这与就业形势和房地产等部分行业处境不佳有关,12月不包含在校生的16—24岁、25—29岁劳动力调查失业率分别为14.9%、6.1%,处于较高水平;城镇本地户籍人口失业率高于外来户籍人口,且缺口持续扩大;按全国居民五等份收入分组,中间的20%人群收入增速最低,仅为5.2%,低于总体的6.3%。

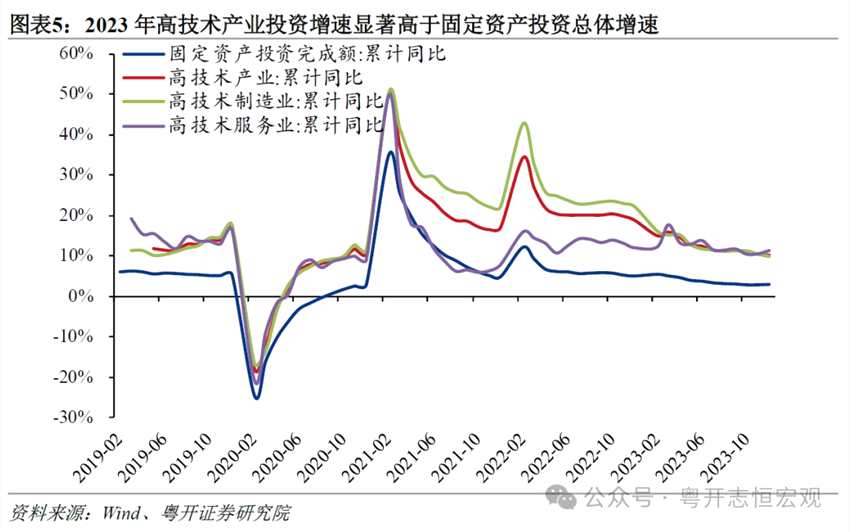

第三,经济新动能明显增强。2023年装备制造业增加值增长6.8%,比规模以上工业快2.2个百分点,太阳能电池、新能源汽车、发电机组(发电设备)产品产量分别增长54.0%、30.3%、28.5%;升级类商品销售较快增长,限额以上单位金银珠宝类,体育、娱乐用品类,通讯器材类商品零售额分别增长13.3%、11.2%、7.0%;高技术产业投资增长10.3%,快于全部投资7.3个百分点,其中高技术制造业和高技术服务业投资分别增长9.9%和11.4%。

第三,经济新动能明显增强。2023年装备制造业增加值增长6.8%,比规模以上工业快2.2个百分点,太阳能电池、新能源汽车、发电机组(发电设备)产品产量分别增长54.0%、30.3%、28.5%;升级类商品销售较快增长,限额以上单位金银珠宝类,体育、娱乐用品类,通讯器材类商品零售额分别增长13.3%、11.2%、7.0%;高技术产业投资增长10.3%,快于全部投资7.3个百分点,其中高技术制造业和高技术服务业投资分别增长9.9%和11.4%。

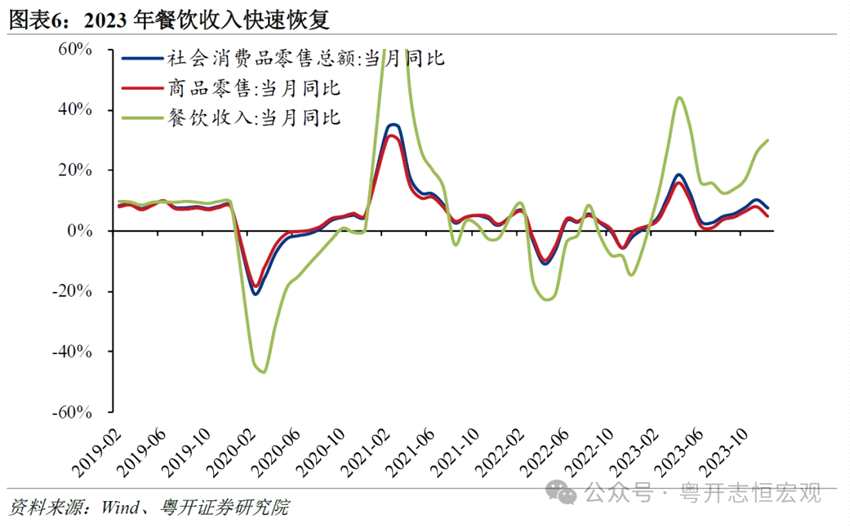

第四,服务业快速恢复。2023年住宿和餐饮业,信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业,金融业,批发和零售业增加值分别增长14.5%、11.9%、9.3%、8.0%、6.8%、6.2%;餐饮收入增长20.4%,服务零售额比上年增长20.0%。

第四,服务业快速恢复。2023年住宿和餐饮业,信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业,金融业,批发和零售业增加值分别增长14.5%、11.9%、9.3%、8.0%、6.8%、6.2%;餐饮收入增长20.4%,服务零售额比上年增长20.0%。

第五,通胀和资产价格低迷是拖累2023年经济的重要因素,相应地,若2024年通胀和资产价格企稳回升,也将成为2024年经济的重要助力。通胀回升将推动经济名义增速高于实际增速,改善微观主体感受和处境;房地产和股票是通胀保值资产,通胀回升将提高资产的名义回报,并增强投资者的风险偏好,资产价格上涨又将通过财富效应和托宾Q效应促进居民消费和企业投资。

第五,通胀和资产价格低迷是拖累2023年经济的重要因素,相应地,若2024年通胀和资产价格企稳回升,也将成为2024年经济的重要助力。通胀回升将推动经济名义增速高于实际增速,改善微观主体感受和处境;房地产和股票是通胀保值资产,通胀回升将提高资产的名义回报,并增强投资者的风险偏好,资产价格上涨又将通过财富效应和托宾Q效应促进居民消费和企业投资。

三、2024年展望及政策建议

三、2024年展望及政策建议

展望2024年,中国经济仍将延续疫后恢复态势,有望实现5%左右的增速。从动能看,相对确定的是服务业、高端制造和基建投资,房地产在政策作用下预计将逐步筑底,但恢复力度还要看政策的进一步加码;从经济周期来看,库存周期大概率已触底,从去库存进入到补库存对于经济增长是积极的;从基数的角度,2022和2023年两年平均增速仅为4.1%,意味着经济仍未恢复到正常增长轨道,仍存在基数效应。

2024年全球经济继续下行,全球大选年等可能引发更加激烈的地缘政治冲突,外部环境依旧复杂严峻;国内来看,房地产和地方财政仍是最大的不确定性因素。因此,有必要以财政政策和房地产政策为重点、提振预期和就业优先政策为核心促进经济恢复,同时尽快稳定股市、房地产资产价格;从政策稳定性、制度完备性、法治落实和理论突破四个层面提振企业家信心;打造生育友好型社会,应对老龄化与少子化;政策要走在预期前面、政策的节奏往前移,避免“舆论倒逼、政策被动响应”式和“平均用力”式的宏观调控。

第一,最重要的举措在于提振信心、稳定预期,重新激发企业家和地方政府的积极性。将提振市场主体信心作为一项任务目标提出来,类似这些年的就业优先政策,并出台一些务实举措。

第二,建议财政赤字率定在3.5%以上,专项债规模与2023年大体持平或略增加,对外释放积极信号。打破赤字率3%的约束,赤字规模中由中央占主导;财政政策以支出政策为主、减税降费等收入政策为辅,提高财政资源的使用效率。

第三,推动财政政策逐步从重投资转向投资与消费并重,对部分特定群体发放现金补贴推动消费尽快回升,采取中央和地方分地区按比例承担的方式实施;逐步利用个税APP等建立起补贴群体的筛选机制和基础设施。

第四,发行长期建设国债,提前建设十四五规划的重大项目,中央政府举债空间更大,保民生、稳增长。一是支持基建,对冲总需求快速下行,确保宏观大盘稳定,确保预期和信心稳定;二是腾出的财力空间用于保障民生,对低收入人群发放补贴,提高农村居民的养老金水平,为公众提供更多优质的民生服务,促进消费或提高居民的抗风险能力,确保社会和人心稳定。

第五,货币政策与财政政策相配合,维持稳健偏松的力度,结构性货币政策在“保交楼”“科技创新”上要进一步发力。降准降息均有空间,该降准降准,该降息降息,不要受到多政策目标的过多限制。要更好满足居民刚性和改善性住房需求,一视同仁满足不同所有制房地产企业合理融资需求,结构性货币政策工具继续向科技创新、先进制造、绿色发展和中小微企业倾斜。

第六,房地产政策在构建新发展模式的基础上,有三大核心任务:保供给、促需求和稳房价,放开限制性措施,推动相关住房需求释放。其一是供给端保交楼,落实金融机构对房企支持的“三个不低于”,适当调整对金融机构的考核指标,避免房地产暴雷的硬着陆;其二,鼓励房地产行业内部并购重组、化解风险,避免烂尾对信心与预期的冲击;其三,需求端,降低各环节购房成本,例如提高房贷利息抵扣个税幅度、降低交易环节税费等,促进市场活跃,稳定房价预期,当前我国房贷抵扣个税为每月1000元税前收入的标准定额扣除,成熟市场如美国可抵扣实际支付的按揭贷款利息;其四,取消限购或者增加有购房需求人群的名额资格,例如根据一定的社保缴纳年限,释放有需求但无购房资格人群的刚需;其五,一线城市要尽快推出优质地段建设高品质住房,如此才能稳住房地产价格并激发居民购房热情,稳定房地产信心和热度;其六,一线城市加快开发建设保障房,对于低能级城市则由财政收储部分商品房转化为保障房;其七,从长期看要构建以人口为中心的土地供应模式。

第七,增加托幼、教育、医疗等公共服务,加强对育龄女性就业公平的保障和男性陪产假和育儿假的落实,增加对生育的财政补贴和个税扣减,打造生育友好型社会。

风险提示:外部冲击超预期、稳增长政策超预期

分析师:罗志恒,执业编号:S0300520110001

分析师:马家进,执业编号:S0300522110002

房地产,恢复,释放