外资百亿增仓 顺周期“跨年牛市”已开启

来源: 证券市场红周刊

作者:佚名

摘要: “煤飞色舞”、机械龙头慢牛不回头、新能源汽车反复活跃等,都说明顺周期行情已经实实在在地显现出来。

“煤飞色舞”、机械龙头慢牛不回头、新能源汽车反复活跃等,都说明顺周期行情已经实实在在地显现出来。

探究资源、化工与制造等周期股“联手”上涨的原因,最主要的是中国作为全球产业链一部分,在此次疫情中表现出了强大的“全球支持”能力。与此同时,国内经济复苏超预期,也令顺周期行业盈利改善预期快速落地。

展望后市,化工、资源等顺周期行情将引领市场走出“跨年行情”。其中一些行业,在产品突破、市场突破中酝酿“十年期”的投资机遇。

顺周期行情有望“跨年”

顺周期板块将有一个持续的轮动表现。其中,资源股等顺周期板块将实现“跨年行情”。

据数据统计显示,自11月以来(截至25日,下同),有色金属、采掘、钢铁分别以19.44%、17.91%与14.83%的涨幅跻身申万28个大类行业前3位,替代了今年以来长期处于行业涨幅榜单前列的电子、计算机、通信、医药生物、食品饮料等科技、消费主线。

除了此前不断表现的金融、化工、机械、家电等,有色、煤炭与钢铁等资源股的启动,也使得顺周期队伍进一步“扩容”。市场行情进一步向强周期转化恰是对我国经济的持续复苏逻辑的印证。据国家统计局数据显示,今年三季度国内生产总值实现了“加速跑”,据初步核算数据显示,我国前三季度国内生产总值为722786亿元,按可比价格计算,同比增长0.7%。分季度来看,一季度同比下降6.8%,二季度增长3.2%,三季度则增长了4.9%。10月份国民经济继续延续了稳定恢复的态势。

顺周期行业和经济冷暖存在直接关系,在疫情影响逐步消退后,经济复苏也让顺周期行业拥有更高的改善弹性。悟空投资投研副总裁江敬文对记者表示,“不少行业存在供给进一步出清的状况,今年疫情下经营压力是非常大的,直接的结果是行业供需格局进一步优化。周期回升阶段,这样的行业弹性也会相应更大。”

“资源周期股近期出现明显上涨主要是以盈利为驱动的行情,并且个股还有新的价值发现。”开源证券首席策略分析师牟一凌在接受《红周刊》记者采访时认为,“过去10年,资源品的需求长周期下行,二级市场也一直表现不佳,从产业资本也可以看到,产能经历了长时间的出清过程。在2016年经济复苏的盈利改善中,相关海外龙头没有去扩大产能,这反而给了中国企业机会。”

江敬文表示,“今年在疫情影响下我国经济基数整体处在一个较低位置,明年全年经济增速较快基本是一致性预期,而顺周期方向在未来一到两个季度里面,基本面继续向上的概率是较高的,顺周期的行情机会或继续占据上风。”

金信基金投资部董事总经理、金信稳健策略混合基金经理孔学兵认为,“我们认为低估值的顺周期板块有机会持续轮动,开启估值修复,但市场实践也告诉我们,β驱动的整体性上升可能持续时间不会太长,把握难度也很大,即便在顺周期领域,也需更多关注那些能够应对复杂周期波动,引领和推动行业转型升级和提质增效的优秀领军企业。具备长期生命力和竞争优势的企业,无论身处何种赛道,都有更多机会穿越周期波动。”

若以投资人眼中对行情的预判,那么,顺周期板块大概率将实现“跨年行情”。

产品涨价“盘活”资源股业绩和股价

改善逻辑“仍在发挥作用”

疫情严重冲击全球产业链,在中国率先控制疫情之后,“双循环”战略迅速启动,令国内资源、化工等行业广泛受益。

事实上,由于供给侧改革以及疫情对全球经济的冲击,资源类产品在今年以来一直在涨价过程中。从期货品种来看,螺纹钢、铁矿石、铜、铝、动力煤主力合约均在近期创出年内高位。以铜为例,截至11月25日收盘,CU2101报收54544元/吨,创年内新高。

受益产品价格上涨,相关公司业绩水涨船高。数据统计显示,采掘、钢铁、有色金属第三季度业绩增速均实现“由负转正”,且处于三年来的较好水平上(见图1)。

图1 有色等2018年以来单季度归母净利润同比增长率(%)

资料来源:

江敬文表示,“资源类周期股的估值受对应大宗商品价格影响较大,但不同公司产品价格上涨的业绩弹性略有差异,资源属性较强的公司往往业绩弹性越大,而受益产品涨价实现业绩提升下,公司的估值水平也会快速回落。”

在这轮资源股的启动周期中,外资参与顺周期力道也在逐步增加。据《红周刊》记者统计显示,11月以来,外资加仓有色行业超过40亿元,加仓钢铁、采掘业也均超过20亿元,而这与其10月份的卖出行为构成鲜明反差。而事实上,在煤炭、钢铁、有色等资源股中,有色的未来机会相对更被看好。

“每次经济复苏进入到深水区,更低估值的品种都会出现明显上涨。但这次我们发现,这些板块里面领涨个股很多还有自身的成长逻辑,它们并非没有增长的股票,这是价值发现的一种形式。另外,市场当前对2021年全球一个确定的动能叫再通胀,就是流动性效应剔除后,价格水平要先恢复到疫情前,比如用黄金进行计价。因此,从景气度来看是有利于资源品的,但也会有分化,比如国内制造业以及全球需求相关的品种表现会更好。从股票而不是纯商品出发,我个人比较看好的是有色(铝、铜)、板材、油服、炼化、焦煤。不过,当下还是预期抢跑,不是基本面真正开始。整体而言,行情还远未结束,但肯定会有波动。”牟一凌对记者表示。

相较于有色、钢铁与煤炭等资源股,化工自下半年以来即开启了连涨模式。数据统计显示,化工板块下半年以来涨幅达到了22%,位居申万28个大类行业中第四位。在化工股良好表现的背后,是化工品的涨价潮(见图2)和行业利润的整体改善。

图2今年以来部分化工品价格表现

资料来源:

另据监测数据显示,11月23日MDI价格21575.00元/吨,60天上涨26.17%。而截至11月24日的数据显示,主流地区有机硅DMC市场报价均价参考在31500元/吨,与11月1日相比均价涨幅达54.41%。兴业证券认为,中国化工产业景气已进入底部区域向上修复通道,随着下游需求复苏,化工品价格修复动能将得到持续,整体产品价格向上的概率高于向下的概率。

“化工股今年主要的行情还是来自于供给推动的涨价,其中以精细类化工为主的公司体现出更大弹性。而在2021年,需求推动的涨价会出现更大弹性,也许是在大宗类化工层面,典型的是油头化工品。”牟一凌表示。“更重要的是,我们还看到了化工龙头份额增加、进口替代、海外扩张等成长逻辑,而这种逻辑不单是一家企业,甚至在很多化工细分领域中都出现了。这就要求我们,要用全球重工业化是否会以东亚和中国为终局的视野去理解,就是说,这个行业的空间不能仅以中国和周期性波动去判断。当然,这也需要产业上持续的验证。”

广州投资董事长李昌民认为,“化工股业绩改善、板块上涨与疫情有很大关联性,因为整个上半年,很多企业都处于一个停产或者半停产的状态,尤其在二季度以后,在我国率先控制疫情下,海外疫情扩散导致原来给东南亚国家的订单转到了国内。所以,化工行业的一个最主要逻辑就是补上半年的库存,随着下游需求增加,进一步出现了价格上涨与销量的上升。”

在化工品价格修复下,相关上市公司股价也出现了“正向回馈”。以有机硅为例,有机硅概念板块11月以来涨幅接近30%,今年全年则上涨了43%。

随着化工产品需求增加,受益公司或继续呈现机会。江敬文表示,“化工行业在技术壁垒、资金壁垒以及环保约束下,行业的进入门槛越来越高,竞争格局稳定后,周期龙头将获取超额收益。选择化工股,我们最看重的是个股的成本优势,因为周期股的竞争,本质上就是成本的竞争。”而李昌民认为,优质化工公司的特征之一就是具有垄断性。“以万华化学(600309)为例,像它的聚氨酯等系列产品产量非常大,已经形成了一定的垄断性优势,在国内的话语权最大,拥有了一定的定价权。”

制造业景气度持续改善

机械、光伏设备完成“质变”

在过去的十年,光伏发电的成本快速下降,平价上网预计很快实现,摆脱了补贴依赖的光伏行业今年也迎来了盈利与估值的双击。

在资源、化工等公司业绩快速改善之际,机电设备制造行业也保持了很好的业绩弹性。据《红周刊》记者统计显示,申万28个大类行业中,今年第二、第三季度均实现净利增长的行业有12个,而第三季度相较于第二季度业绩出现加速增长的行业只有6个,其中就包括了机械设备、电气设备两个设备制造行业。其中,机械设备行业和电气设备行业第二季度净利分别同比增长43.76%和39.85%,第三季度分别增长了44.79%和74.44%。

星石投资首席研究官方磊认为,“从6月开始,工业企业盈利一直保持两位数增长,这是制造业投资的前置指标,大概提前1~2个季度,可以预计明年制造业投资有望反弹。从新增人民币贷款来看10月新增6898亿元,基本与往年持平。但其中企业中长期贷款同比多增1897亿,短期的票据融资同比少增1338亿,显示企业扩大再生产意愿增加。”

10月财新中国制造业采购经理人指数(PMI)录得53.6%,较9月回升0.6个百分点,值得一提的是,该“成绩”成为自2011年2月以来的最高值,显示制造业景气状况在持续改善(见图3)。

图3 财新中国PMI(月度)

资料来源:

房地产开发和基建是工程机械下游应用的最主要领域。自3月以来,随着各地复工复产,工程机械销量持续向好。以挖掘机为例,今年4月份以来挖掘机销售持续大增,月度销量增速连续超过50%。“无论是国内还是国际来看,像三一重工(600031)、恒立液压(601100)等企业,目前并没有看到它们的天花板已经出现,它们的市场份额、集中度还是在提升,长期来看仍存在较大的提升空间。”“另外,机械行业,包括其下游的产业,周期波动性明显,而在经济周期从低谷进入一个正常状态之后,还会有一个更好的发展前景。”杭州亘曦资产基金经理董高峰对记者表示。

电气设备三季度业绩改善明显,其中光伏设备二季度增长22%,三季度增幅扩大至89%。光伏设备第三季度占比超过八成的公司业绩实现了同比增长,这相比第二季度业绩增长公司占比不足六成的数值显着提升。在行业整体业绩改善下,二级市场股价也同样迎来了不俗表现,据申万光伏设备行业指数显示,11月25日该指数报收16185.31点,相较于7月1日10467.09点上涨超过五成。李昌民表示,“光伏发电是未来几年的大趋势,这就相当于新能源电动车的趋势一样。随着技术的更新迭代,包括成本的降低,导致了光伏产业可以和传统的能源来竞争,所以它的未来发展前景还是非常可观的。”

电动汽车产业链未来机会光明

整车、中上游均存较好空间

“比如以未来10年的角度看,新能源汽车销量会有很大体量的增长。从整个行业来看,我们更加看好像特斯拉这样的整车。”

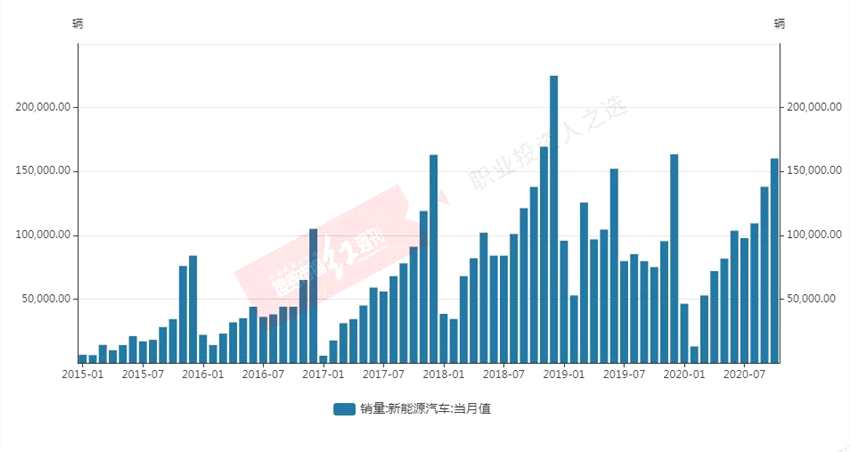

经济的持续复苏,让汽车等可选消费表现出了较强的增长弹性。中汽协数据显示,今年10月,我国汽车销量257万辆,再创年内新高,而今年5~10月份,汽车销量同比增速则均超过了10%。其中新能源汽车10月实现销量16万辆,同比增幅超过了1倍(见图4)。

图4 2015年以来新能源汽车销量

资料来源:

据数据统计显示,今年第三季度,汽车产业链三季业绩悉数改善,其中汽车整车、汽车零部件与汽车服务净利增长率分别录得77.83%、34.81%与391.78%,且相较于二季度均显着提升。下半年以来,汽车板块以32.83%的涨幅居于申万28个大类行业第二位,汽车股的破净家数也随之出现了锐减。汽车板块二级市场的修复行情与汽车行业景气显着提升基本面改善取得了“同步”。

对于汽车产业链接下来的机会,李昌民认为,目前最确定性的还是新能源汽车整个产业链,像新能源整车、电池等。“以比亚迪(002594)为例,比亚迪的优势我认为主要体现在以下几个方面,首先是它的技术,像它的刀片电池,经过多年的研发,已经形成了一定的竞争力。其次是比亚迪的品牌,比亚迪在电动车里面进入比较早,而且还有包括地方政府的政策支持。第三,比亚迪的产业链也相对丰富,除了电动车,还有像云轨、客车等。”

北京格雷资产董事长张可兴也持有看好新能源整车的观点,“在新能源车替代传统燃油车的趋势下,新能源汽车未来的销量是比较确定性的,比如以未来10年的角度看,新能源汽车销量会有很大体量的增长。从整个行业来看,我们更加看好像特斯拉这样的整车。”

江敬文则将对新能源汽车的看好方向锁定在了中游产业链,“从基本面看,汽车板块的销量高增长,可以持续到明年一季度,而板块的复苏,可持续到2021年四季度,期间销量数据仍存在超预期的可能。新能源车板块,是成长股的逻辑,短期是海外高额补贴政策带来的100%+增长,中期是碳排放约束和平价销售带来的50%增长,长期是渗透率超过10%后自然攀升到50%的增长。”

“新能源车板块,造车新势力格局未定,当前估值过高,较难参与;相对而言,我们更看好确定性的中游产业链,相关标的如宁德时代(300750)、【恩捷股份(002812)、股吧】(002812)、三花智控(002050),这些具备核心竞争力的标的,已经进入了全球供应链,将充分享受全球新能源化的红利。”江敬文表示。

事实上,在新能源整体销量拉动下,新能源汽车中、上游产业链也呈现出了联动表现。以上游的六氟磷酸锂为例,数据显示,六氟磷酸锂价格11月24日再度上调,幅度为每吨5000元,最新报价95000~105000元/吨。今年四季度以来,在供需改善推动下,六氟磷酸锂价格累计涨幅超过了40%。江敬文认为,“钴和锂经过前期产能的逐步出清,目前处于价格底部区域,库存水平也较低,展望明年下游主要需求方向预计仍较为景气,行业从供需平衡转为供不应求,价格继续向上的概率是较高的。”

结合二级市场来看,像赣锋锂业(002460)等锂电池公司在股价不断盘升的同时,其估值水平也均处在了历史中枢上方的高位状态。“我们对未来新能源汽车的销量是持有一个比较乐观的预期,如果未来新能源汽车市场能够保持一个持续的高增长,那么这些上游原料未来还会有很大的成长空间,以未来一个长久的视角来看,市场给予它们高溢价也在合理之中。但是,如果静态来看,它们目前的估值显然是偏贵的。”张可兴对此表示。

关键词:

审核:yj149

编辑:yj127

新能源,改善,疫情