下半年投资展望:A股的长期价值洼地已经显现

来源: 互联网

作者:佚名

摘要: 回望棘路,洞见曙光——下半年投资展望淳石资本研究部负责人,创见研究院首席研究员高拓特朗普的独舞7月6日,美国宣布对中国340亿美元商品加征关税,中美贸易战第一回合正式开打。从事实上看,340亿美元的数

回望棘路,洞见曙光——下半年投资展望

淳石资本研究部负责人,创见研究院首席研究员 高拓

特朗普的独舞

7月6日,美国宣布对中国340亿美元商品加征关税,中美贸易战第一回合正式开打。

从事实上看,340亿美元的数额,比起3月21日特朗普宣称的600亿美元与6月19日恫吓的2000亿美元都相去甚远。

但从效果上看,贸易战成功吸引了所有人的眼球,也的确引起了足够的恐慌——自3月21日起,上证指数已跌去近20%,进入技术性熊市。

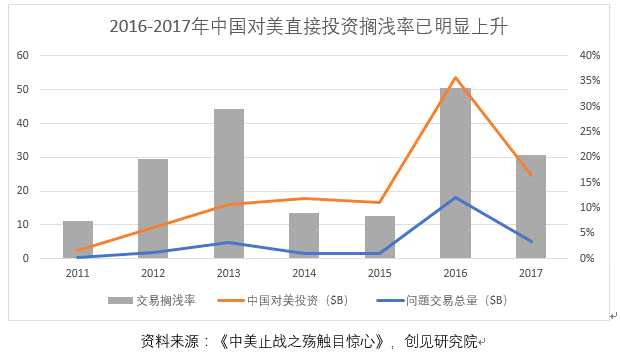

而在另一块不见硝烟的战场上,2018年上半年,中国公司完成的并购和绿地投资仅有18亿美元,与2017年上半年相比缩水超90%,创下过去7年新低——限制中国企业对美技术并购的“CFIUS+301调查”之墙已越发高耸。

而在另一块不见硝烟的战场上,2018年上半年,中国公司完成的并购和绿地投资仅有18亿美元,与2017年上半年相比缩水超90%,创下过去7年新低——限制中国企业对美技术并购的“CFIUS+301调查”之墙已越发高耸。

而此番340亿美元关税的打击范围,也主要集中在航空航天、信息技术、机器人(300024,股吧)(300024,股吧)等高新科技领域。中兴败局的背后,美方打着“贸易战”幌子封锁中国科技前景的关键事实,仍鲜有人谈论。

上半年,不只是中国,在特朗普“让多个悠悠球浮在空中”的策略下,无人独善其身:从对欧盟挥舞钢铝税大棒,到对邻国加墨的“同室操戈”,再到对德国“汽车战”的点名警告,特朗普把“战火”烧遍了全世界,唯独把善意展示给了朝鲜。

上半年,不只是中国,在特朗普“让多个悠悠球浮在空中”的策略下,无人独善其身:从对欧盟挥舞钢铝税大棒,到对邻国加墨的“同室操戈”,再到对德国“汽车战”的点名警告,特朗普把“战火”烧遍了全世界,唯独把善意展示给了朝鲜。

2018的上半场,是一场属于特朗普的独舞。

上半年:回望棘路

特朗普独舞的幕后,更有美联储用连续加息为其“加戏”,“货币收紧+贸易战”的组合拳使得上半年的全球市场阴云笼罩,去年一度涌向新兴市场的资金乖乖回流美国,全球市场走上了半年的荆棘之路。

而当“全球复苏”变成“美国独大”,去年表现最好的新兴市场俨然在上半年沦为众矢之的。阿根廷比索的暴跌与港币保卫战的打响,亦从侧面反映了上半年美国所扮演的“资金黑洞”角色。

面对重大的外部冲击,我国推动金融改革与金融开放的脚步并未就此停止:以4月底的资管新规与6月A股正式“入摩”为标志,我国的顶层制度设计与资本项目开放进程进一步完善。此外,部分行业外资持股比例放开,新版外资负面清单出炉以及以汽车为代表的进口关税调低,也都体现了我国进一步推动金融开放与扩大内需的决心。

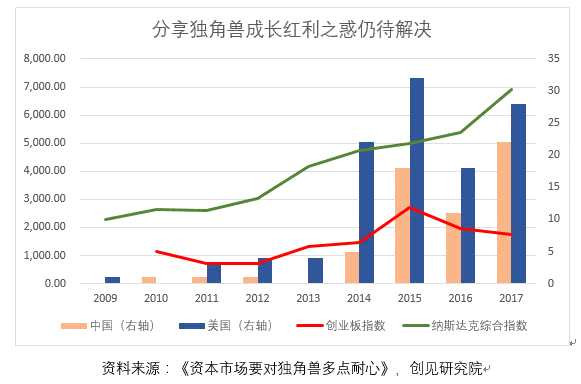

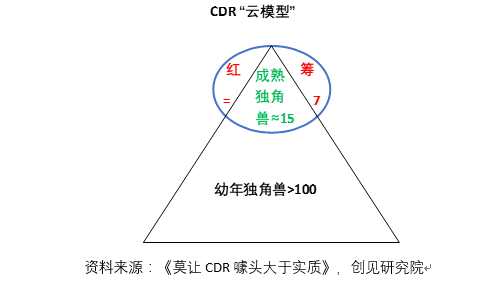

一级市场层面,横空出世的“独角兽”让人耳目一新的同时,也引发了广泛质疑:

一方面,CDR概念与战略配售基金自诞生起就争议不断;另一方面,二级市场的惨淡行情似乎影响了人们对于独角兽与CDR入围企业的热情——以港股独角兽的接连“破发”与小米撤回CDR申请为标志,如何推进CDR概念落地、对创新企业进行合理估值,以及长期分享创新企业的成长红利,仍是从证监会到投资者的一致困惑。

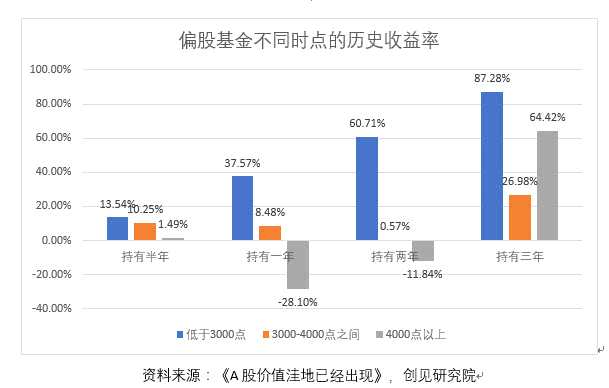

二级市场层面,上证指数在5月底启动了新一轮大幅下挫行情。在看似牢不可破的3000点整数位置几乎未作抵抗,一路下行至2700点附近。

二级市场层面,上证指数在5月底启动了新一轮大幅下挫行情。在看似牢不可破的3000点整数位置几乎未作抵抗,一路下行至2700点附近。

短期寻底之路漫漫,但以周期板块估值为代表,以外资流入与大股东增持为参考,再以历史胜率为确认,A股的长期价值洼地已经显现。

楼市在上半年仍相对坚挺,但以北京为代表,一线城市首套房贷利率的普遍上调意味着对楼市“定向加息”,棚改政策生变也为三四线城市的房价前景打上问号。随着“房住不炒”与“租购并举”的理念愈发深入人心,房地产投资与销售的热度差距将继续拉大,一线城市房价在短期持续上涨的空间似乎已触及天花板。

楼市在上半年仍相对坚挺,但以北京为代表,一线城市首套房贷利率的普遍上调意味着对楼市“定向加息”,棚改政策生变也为三四线城市的房价前景打上问号。随着“房住不炒”与“租购并举”的理念愈发深入人心,房地产投资与销售的热度差距将继续拉大,一线城市房价在短期持续上涨的空间似乎已触及天花板。

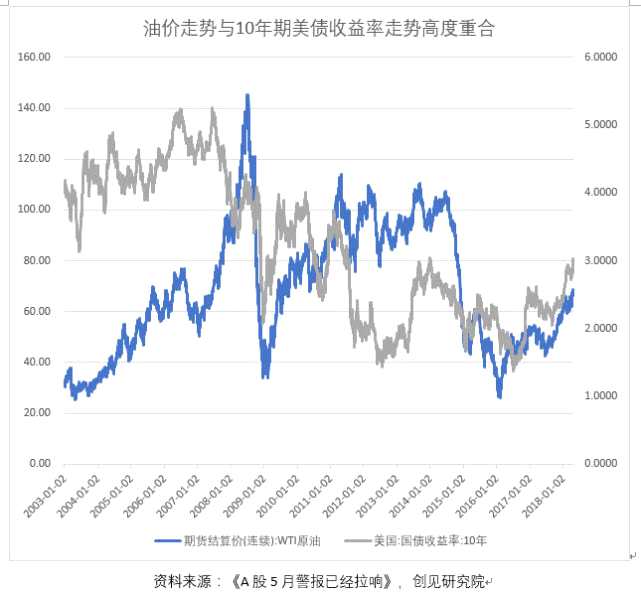

原油是上半年当之无愧的大宗商品之王,而其与“全球资产定价之锚”——美国10年期国债收益率的强正相关关系同样值得我们留意:在以美联储为首的全球央行集体进入利率正常化路径的大背景下,“高增长+低通胀”的“金发姑娘经济”已一去不返。

原油是上半年当之无愧的大宗商品之王,而其与“全球资产定价之锚”——美国10年期国债收益率的强正相关关系同样值得我们留意:在以美联储为首的全球央行集体进入利率正常化路径的大背景下,“高增长+低通胀”的“金发姑娘经济”已一去不返。

伴随着油价冲高,10年期美债收益率对3%关键点位发起挑战,这意味着全球资产之船都将面临惊涛骇浪,A股之后,美股恐怕难以独善其身。本轮全球复苏到底是戛然而止,还是一时暂停,将决定着全球资产之锚究竟漂向何方。

外汇层面,“贸易战+加息”的组合拳在上半年对美元形成了持续提振,同时也让年初一致看空美元的各大机构大跌眼镜;而在美元强势的“黑洞效应”下,新兴市场的薄弱环节暴露无遗——阿根廷比索暴跌,港币保卫战打响,人民币汇率近期也出现了快速贬值。在贸易战阴云笼罩下,美元指数来到关键点位,新兴市场急需在下半年拿出更硬气的表现。

外汇层面,“贸易战+加息”的组合拳在上半年对美元形成了持续提振,同时也让年初一致看空美元的各大机构大跌眼镜;而在美元强势的“黑洞效应”下,新兴市场的薄弱环节暴露无遗——阿根廷比索暴跌,港币保卫战打响,人民币汇率近期也出现了快速贬值。在贸易战阴云笼罩下,美元指数来到关键点位,新兴市场急需在下半年拿出更硬气的表现。

下半年:洞见曙光

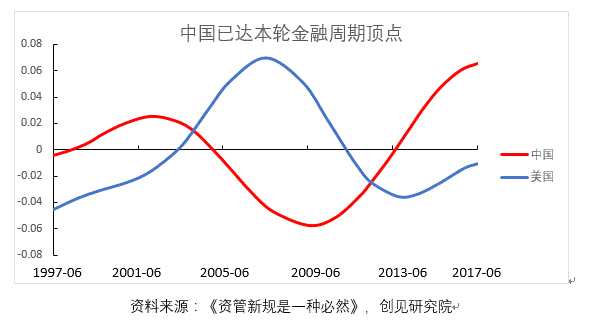

以资管新规的正式推出为标志,我国已正式越过了本轮金融周期的顶点。而在金融周期的下行期,加杠杆变为去杠杆,宽监管变为严监管,信贷紧缩将成为常态,部分资产价格的缩水也将不可避免。投资者们的投资回报预期亟待修正,风险意识也亟待增强。

而在大洋彼岸,以特朗普废除《多特弗兰克法案》为标志,美国正在进入新一轮金融宽监管时代,金融周期正加速上行。此消彼长之际,美国对已进入金融周期下行期的中国发动“贸易战”,除了遏制“中国制造2025”的“科技战”用心之外,其利用金融霸权施压的“金融战”野心也不得不防。

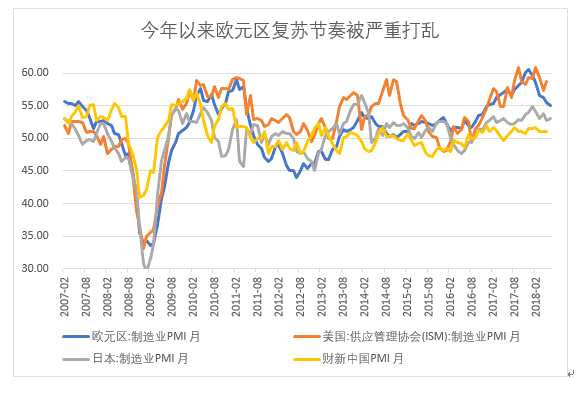

中美对峙,欧盟作为关键变量却遭普遍忽视。上半年意大利的股债双杀与愈演愈烈的难民潮,已将欧盟的警钟反复敲响。特朗普对欧盟“钢铝战”与“汽车战”轮番上演,更使得欧盟内部对特朗普的“绥靖”幻想破灭。

中美对峙,欧盟作为关键变量却遭普遍忽视。上半年意大利的股债双杀与愈演愈烈的难民潮,已将欧盟的警钟反复敲响。特朗普对欧盟“钢铝战”与“汽车战”轮番上演,更使得欧盟内部对特朗普的“绥靖”幻想破灭。

以G7峰会为标志,以德国为首的欧盟与美国的政策矛盾已趋公开化;与此同时,德法关系日益升温以及长达8年希腊债务危机的迅速解决,都体现了欧盟内部危机意识的新一轮苏醒。笔者认为,下半年的欧盟,将更团结、也更主动地对贸易保护主义进行反制, “全球再复苏”逻辑在下半年的反扑值得期待。

除了欧盟的站队抉择,下半年的美元也将成为新兴市场走势的决定性变量之一。上半年,通过挑起对全世界的贸易“闪电战”,美国占得的策略先手,很大程度上转化为了恐慌性的美元回流与随之而来的经济、汇率与股市三旺。

除了欧盟的站队抉择,下半年的美元也将成为新兴市场走势的决定性变量之一。上半年,通过挑起对全世界的贸易“闪电战”,美国占得的策略先手,很大程度上转化为了恐慌性的美元回流与随之而来的经济、汇率与股市三旺。

然而,“加息+减税+贸易战”的组合拳并非无懈可击。美联储已在6月会议纪要中明确表示了对贸易战的担忧,中国对美国关税决议的“以牙还牙”已令美国豆农苦不堪言,而减税带来的政策红利又为美国自身高企的债务水平所制约。

一旦美联储在下半年的加息节奏被迫放缓,亦或是贸易战“打不下去”,上半年一路狂飙的美元指数将大概率重回下行趋势,美国经济的预期差届时也将显现,新兴市场有望“久旱逢甘霖”。而与之对应,美股上半年“涨得最凶”的科技板块在第三季度的前景并不乐观。

在蒙代尔三角中,一国(地区)的自由资本流动、独立货币政策与汇率稳定只能取其二。在近期美元强势的背景下,人民币快速贬值的预期压力再起。我国的蒙代尔三角正从上半年的“1+1=2”方案,即专注金融改革(独立货币政策)+金融开放(自由资本流动)转向“0.8+0.8+0.4=2”方案,即在推进金融改革开放的同时,还需兼顾汇率稳定。

近来,从“去杠杆”到“稳杠杆”的风向转变与中国版蒙代尔三角的策略调整暗合。笔者认为,刚刚过去的定向降准不会是年内最后一次,金融监管趋于缓和、流动性趋于改善的预期下,人民币汇率与A股股指将在下半年先后企稳。

再复苏与稳杠杆

伴随我国对美关税反击的第一枪,美国挑起“贸易战”的代价正在浮现,通过美元回流“收割全球”的策略也将受到实质挑战。上半年特朗普的独领风骚,将演变为下半年中欧的众志成城;而正处于关键点位的美元,也将大概率回归下行通道。

倘若新兴市场压力减轻,欧盟也如梦方醒,全球经济有望在下半年重回再复苏。通胀预期再度升温下,美债收益率将再度冲击3%关口,“锚动心动”之下,美股科技板块将在三季度迎来重大调整,油价也将继续挑战100美元位置。

而对中国经济而言,如果说“去杠杆”是恒久忍耐,那么“稳杠杆”就是防守反击。在“去杠杆”到“稳杠杆”的监管压力缓和下,我国下半年的流动性预期改善将使汇率与股市先后企稳。 下半年伊始,挑战依然严峻,但转机正在出现。在可预见的内外部环境改善下,我们唯有吃堑长智,坚定信心,才能共迎国运挑战。站在山顶,回望棘路,唯有越过山丘,方能一马平川。

关键词:

审核:yj115

编辑:yj127

贸易战,特朗,新兴市场,亿美元,加息