煤化工产品价格走高推动无烟煤涨价热潮 龙头估值望提升

来源: 同花顺财经

作者:佚名

摘要: 阳泉煤业:煤化工产品价格走高推动无烟煤涨价热潮无烟煤龙头估值望提升(东莞证券)国内最大的无烟煤上市公司。公司地处我国六大无烟煤基地之一的山西阳泉,公司的实际控制人是山西省国资委。公司煤炭多为优质无烟煤

阳泉煤业(600348,股吧):煤化工产品价格走高推动无烟煤涨价热潮 无烟煤龙头估值望提升(东莞证券)

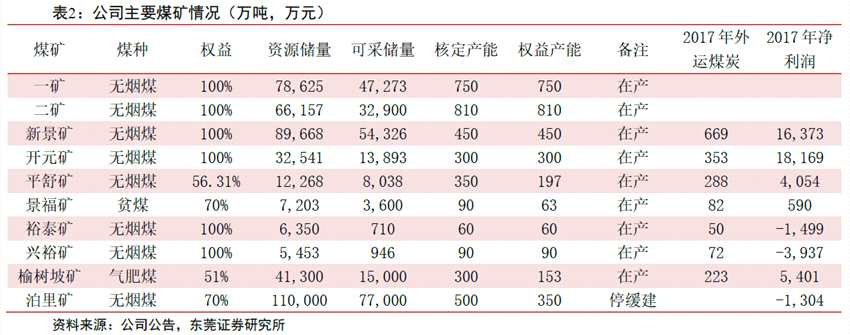

国内最大的无烟煤上市公司。公司地处我国六大无烟煤基地之一的山西阳泉,公司的实际控制人是山西省国资委。公司煤炭多为优质无烟煤和贫瘦煤,资源储量达到45.3亿吨,可采储量达到25.2亿吨。目前公司在产产能约3200万吨/年,是国内最大的无烟煤上市公司。目前稳定生产的主力矿井为一矿、二矿、平舒矿、开元矿、新景矿和景福矿六个生产矿井;另外,裕泰矿、兴裕矿、榆树坡矿逐渐投入生产。

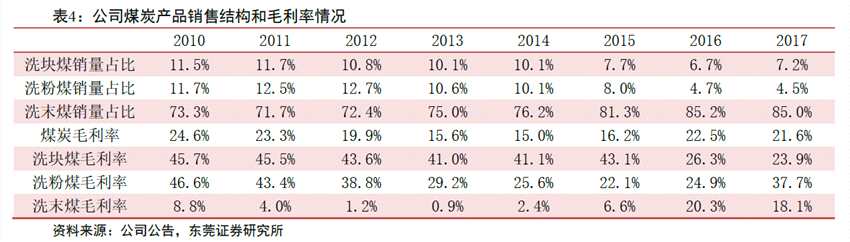

无烟块煤和粉煤销售占比有望恢复,带动公司盈利能力提升。无烟块煤下游主要应用于下游煤化工行业,无烟粉煤(喷吹煤)下游主要应用于钢铁行业。2015年之前,公司无烟块煤和粉煤销售数量分别占公司煤炭销售总量的10%以上,合计占20%以上。2015年之后,由于煤化工和钢铁行业景气度每况愈下,对无烟块煤和粉煤需求下降,致使公司无烟块煤和粉煤销售数量占煤炭销售总量比例大幅下降,在2016年合计比例只有11.4%。虽然公司洗末煤(主要用于火力发电)毛利率近年来有所提升,但是毛利率仍然低于无烟块煤和粉煤毛利率。随着下游煤化工和钢铁行业景气度回升,公司无烟块煤和粉煤各自销量占比有望逐渐恢复到10%左右,推动公司综合毛利率的提升,带动公司盈利能力提升。

积极购置产能置换指标,未来公司产能仍有增长空间。2017年7月13日,公司公告具体产能置换量需求,需购置产能总计为937.6万吨/年。控股子公司泊里公司置换指标为500万吨/年,其中集团内部置换产能272.20万吨/年,外部置换产能227.80万吨/年。截止2017年12月31日,外部产能为227.80万吨/年中有205.30万吨已经完成交易。产能置换有效解决公司煤炭业务内生增长问题,为公司未来自产煤产量增长提供了保障。

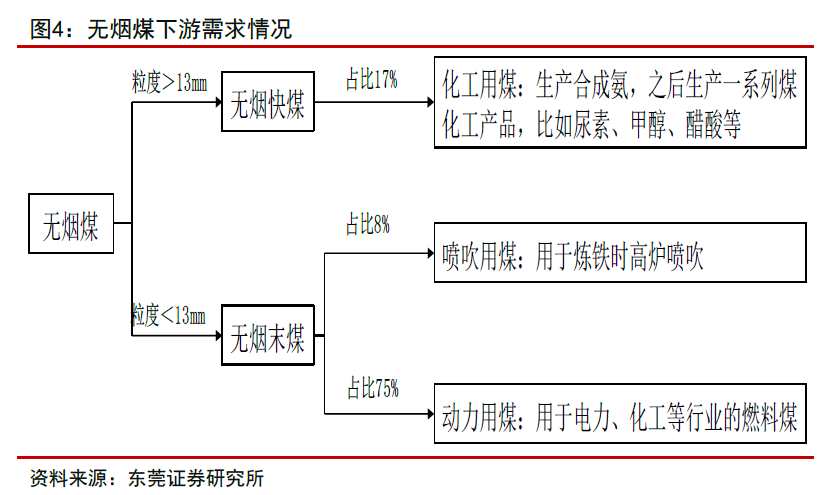

尿素、甲醇、醋酸等煤化工产品价格走高推动无烟煤价格上涨。无烟煤和尿素价格关联度较高,无烟块煤主要用于化工造气,再以生产的合成气(CO、H2)为基础生产合成氨及甲醇生产,合成氨主要用于尿素等氮肥的生产。随着尿素行业高成本产能逐渐退出市场,特别是气体尿素受制于“气慌”开工率显着下降,促使尿素价格不断走高,价格从2017年第四季度1500元/上涨到2000元/吨左右。无烟煤价格也从2017年第四季度900元/吨加速上涨到1200元/吨左右。另外,受欧佩克限产和中东局势影响,石油价格不断走高,原油期货价格由年初的60美元/桶左右上涨到目前接近80美元/桶,涨幅高达30%,推动化工产品价格不断走高。国内缺油少气,很大一部分化工产品是以煤炭生产,并且以无烟块煤气化合成氨,生产甲醇、醋酸、煤基甲醇制烯烃等等一系列化工产品。这也将拉动无烟块煤的需求。

利亚德(300296,股吧):外延内生全面布局 望成全球视听文化领创者(东方证券(600958,股吧))

外延内生大布局,经营现金流显着改善:利亚德(300296)上市六年以来,通过外延内生布局,主营业务由单一的LED显示业务,扩展到显示、景观照明、文旅新业态及VR体验等多个视听科技与文化融合发展的领域。借助四大行业的高速发展和集团自身资源平台优势,公司业绩持续快速增长。

小间距LED推动智能显示持续快速发展:预计未来五年全球小间距LED市场规模复合增速将达到33%,2022年有望超过250亿元,公司立足于LED小间距,市占率全球第一,从取代投影、液晶拼墙的商用市场,逐步开展个人消费市场,并积极拓展海外市场,预计公司未来将保持全球领先地位,业绩继续保持高增长。

公司主导布局“幸福城市”,技术资源优势与商业模式创新彰显发展潜力:全国地级市、县城及更多小镇都在朝向夜游与文化旅游、智慧城市融合发展,预计在未来的五年内,夜游经济与文化旅游仍会呈现快速增长的势头,每年市场规模达到千亿级别。公司夜游经济业务涵盖景观亮化方案的设计、实施与运营,并供应方案中所需LED照明产品OEM或者外采等方面,业务规模为全国第一;同时,公司文化旅游产品已经成熟化,包括声光秀、文化主题馆、文化旅游展演4.0等,并积极开展旧城改造与城市更新、景区提升与产业升级、公共文化与产业融合三大模式创新。未来凭借覆盖全国的业务布局,并结合政府的大力支持,公司夜游、文旅两大业务订单有望保持快速增长。

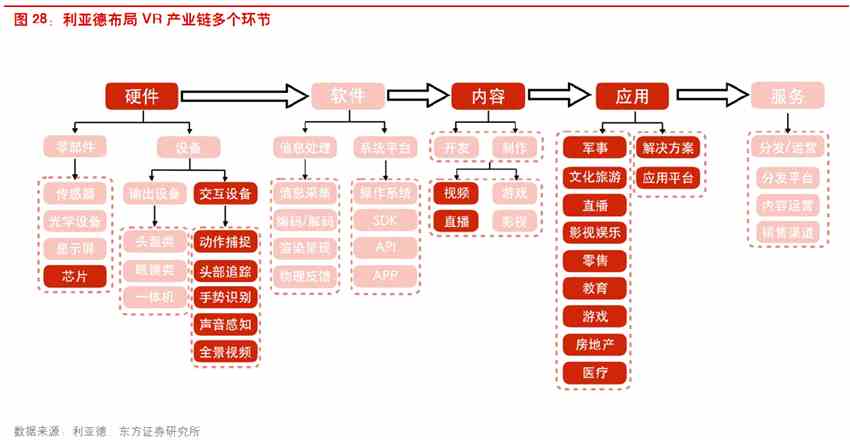

VR动捕技术与方案全球领先,发展前景可期:利亚德收购美国NP公司后拥有全球领先的光学动作捕捉技术,并推出全新的主动式动捕系统,产业链布局完善并为客户提供多种VR体验解决方案服务。未来公司VR业务板块将向着本土化、多元化路径发展,伴随产业逐渐成熟有望实现快速增长。

烽火通信(600498,股吧):5G风口即将刮起 大范围股权激励激活企业活力(中信建投)

事件:1、据悉,3GPP工作组将于5月21日至25日在韩国釜山召开完成5G第一阶段标准制定的最后一场会议。华为5G产品线总裁杨超斌接受e公司记者采访时表示:“按计划,这次会议将完成有关5G独立组网(SA)的标准技术,审视通过后将在下月美国RAN全会上正式宣布,华为也准备了提案。此次标准确定后,设备企业有基于标准的设备就可以商用。”e公司获悉,OPPO、vivo也将参会,两公司表示会有技术文稿输出并参与讨论。

2、5月20日晚,烽火通信(600498)发布《2018年限制性股票激励计划(草案)》。公司拟向激励对象授予限制性股票5800万股,占目前总股本的5.207%。其中,首次授予5500万股,首次授予对象1728名。

股权激励如期启动,既实现利益绑定,也展现业绩增长信心。公司本次限制性股票的授予对象包括总裁、副总裁、核心骨干人员共计1728人,其中核心骨干1718人,授予比例92.397%,授予价格13.35元/股。本次激励计划的锁定期为首次授予日起的24个月,之后将分三期解锁,最后一期的解锁时间为首次授予日起48个月后的首个交易日,每期解锁1/3。解锁条件主要包括三项:一是2019-2020年的净资产收益率分别不低于9%、9.5%和10%,且每年的净资产收益率不低于同行业平均业绩(或对标企业75分位值)水平;二是以2017年的扣非净利润为基数,2019年、2020年、2021的扣非净利润复合增长率均不低于15%;三是2019-2020年,新产品销售收入占比主营业务收入不低于15%。 公司的限制性股票激励计划在5G周期来临前实施,时机恰到好处,而解锁条件也承诺了公司未来4年大概率可实现平稳增长。这既可以将管理层、核心骨干的利益与股东绑定,也将利于增强公司的主业竞争力,为未来成长奠定坚实基础。

传输资本开支今年明显下滑,5G传输侧投资明年弹性可期。三大运营商2017年传输侧资本开支维持平稳,但2018年出现了明显下滑,主要原因是5G标准暂未确定,5G相关的传输方案也无法确定,因此运营商在传输上的投资偏于观望。

我们认为,随着今年5G标准确定,2019年5G相关的传输投资大概率将会显着提升,因此2019年之后业绩仍值期待。

此外,需要特别关注的是,运营商在今年的资本开支中强调优先支付历史结转项目的款项,而考虑到公司的发出商品近80亿元,具有业绩确认空间,因此占比公司营收62%的“通信系统设备”业务仍有望实现增长。此外,光纤光缆业务2018年价格仍较2017年有所上涨,因此也可以支撑公司今年业绩。

免责声明:本内容来自于券商研报、互联网等公开渠道,但本公司不保证该信息及资料的完整性、准确性。相关结果仅供投资者参考,不构成投资建议。投资者据此操作,风险自担。

证券咨询服务提供:浙江同花顺(300033,股吧)云软件有限公司 [编号:zx0050]

审核:yj196

编辑:yj127

关键词:

煤化工,产品价格,走高,推动,无烟煤,涨价,热潮,龙头,提升