2020年四季度全行业业绩前瞻:成长增速领先,银行增速转

来源: 金融界网作者

作者:兴证策略

摘要: 投资要点★披露规则修订,主板、中小创披露率分别为19%、34%和30%——截至2020年1月25日,全部A股的3607家可比公司中,有900企业披露了三季报业绩或业绩预告,占比25%。

投资要点

★披露规则修订,主板、中小创披露率分别为19%、34%和30%

——截至2020年1月25日,全部A股的3607家可比公司中,有900企业披露了三季报业绩或业绩预告,占比25%。其中主板、中小板、创业板的披露率分别为19%、34%、30%。从利润占比来看,整体A股披露率为16%,主板、中小板、创业板的披露率则分别为16%、11%和39%

★已披露企业单季度增速大幅增长,指数增速分化

——根据业绩预告披露的上下限均值计算,在已披露的企业中,整体层面四季度单季的利润增速较三季度大幅回升。整体A股2020Q4的预计单季度利润增速为323.45%,较已披露企业2020Q3的单季增速43.15%大幅回升。主板、中小板、创业板企业2020Q4的预计单季利润增速分别为72.94%、224.48%、283.37%,四季度单季度利润增速均较三季度大幅回升。

——指数方面,中小板指、创业板指的利润增速表现继续分化。中小板指2020Q4的单季利润增速为93.11%,较三季度有所回落。创业板指的2020Q4的单季度利润增速为387.29%,较三季度明显回升。

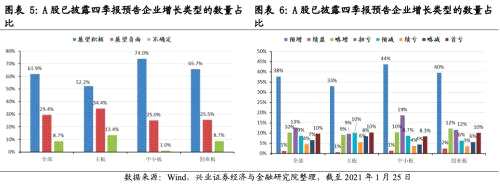

★创业板预告企业中展望积极的数量占比较高,正增速企业占比上升

——中小板预告企业中展望积极的企业占比均超过70%。总体来看,全部预告企业中,61.9%的企业展望积极,29.4%的企业展望负面。分板块来看,主板披露企业展望积极的企业占比52.2%,中小板披露企业展望积极的占比为74.0%,创业板披露企业展望积极的企业占比为65.7%

——全部预告企业高利润增速占比上升。利润增速超过100%的企业占比46.0%,较2020Q3全部企业的23.6%提升了22.4个百分点;利润增速低于-100%的企业占比9.1%,较2020Q3的全部企业的10.3%下降了1.2个百分点。

★分行业表现:成长增速领先,银行增速转正

——成长板块净利增速领先,电新、军工和电子表现突出,TMT板块业绩大幅改善。消费板块业绩增速整体提升较大,家电、消费者服务、医药、食品饮料和纺织服装概念业绩增速较大。周期制造板块表现分化,汽车、煤炭、化工、建材和轻工制造相对强势。金融板块银行业绩突出,从12家已披露业绩预告的银行来看,单季度净利增速由2020Q3的-2.8%上升至2020Q4的37.8%

——从行业层面来看,2020Q4单季利润增速居前五的行业是家电、电力设备、电子、国防军工、汽车,利润增速分别为67222.5%、49089.9%、5727.9%、1488.9%、877.3%。2020Q4单季利润增速居后五的行业是电力及公用事业、交通运输、建筑、石油石化、房地产,利润增速分别为-65.6%、-20.5%、1.0%、13.3%、19.5%。

风险提示:本报告为行业数据整理分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议。目前业绩报告或预告的披露率较低,不排除后续披露的数据所表现出的结果与此前数据表现的结果有重大变化的可能。

报告正文

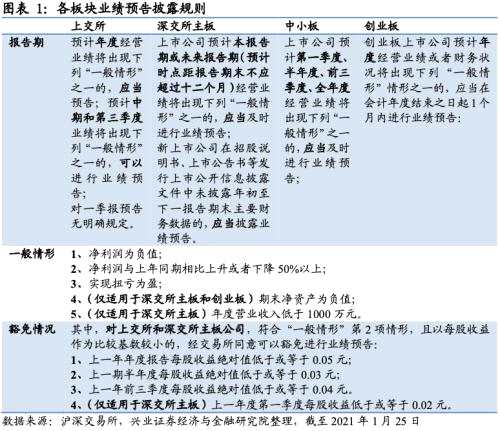

披露规则修订,中小创披露率分别为34%和30%

披露规则修订后,披露业绩预告的上市公司数量减少。2020年6月12日,深交所发布修订后的《深圳证券交易所创业板股票上市规则》,对创业板的业绩预告规则进行了修订。主要变化是创业板企业不再强制要求第一季度业绩预告,在出现一定情形下才应当披露年度业绩预告,对中报和三季报业绩预告不做要求。上交所和深交所均规定年报的业绩预告不应晚于报告期次年的1月31日。

新规后2020Q4业绩的整体披露率为25%。为获得2020Q4及2020Q3单季度利润同比增长率数据,我们选取了在2019年7月1日之前上市的公司作为可比公司。截至2021年1月25日,全部A股的3607家可比公司中,有900家企业披露了三季报业绩或业绩预告,占比25%。其中主板、中小板、创业板的披露率分别为19%、34%、30%。如果以2019年四季报累计净利润占比来看,整体A股已披露企业利润占比16%,主板、中小板、创业板的披露率则分别为16%、11%和39%。

创业板披露企业四季度增速大幅回升,指数增速分化

根据业绩预告披露的上下限均值计算,在已披露的企业中,整体层面四季度单季的利润增速较三季度大幅回升。整体A股2020Q4的预计单季度利润增速为323.45%,较已披露企业2020Q3的单季增速43.15%大幅回升,比全部A股18.09%的增速提升更大。

分板块来看,主板、中小板、创业板企业2020Q4的预计单季利润增速分别为72.94%、224.48%、283.37%,四季度单季度利润增速均较三季度大幅回升。

指数方面,中小板指、创业板指的利润增速表现继续分化。中小板指2020Q4的单季利润增速为93.11%,较三季度有所回落。创业板指的2020Q4的单季度利润增速为387.29%,较三季度明显回升。

从拉动情况来看,主板中对板块拉动较大的主要是银行个股,拖累较多的个股则与计提大额减值损失有关。中小板中对板块拉动较大的个股主要是ST类个股,多与2020年度取得非经常性损益有关,拖累较多的个股则大多与计提大额商誉减值和新冠疫情冲击有关。创业板中对板块拉动较大的个股主要与非经常性损益相关,拖累较多的个股则与计提大额商誉减值准备有关。

中小创预告企业中展望积极的数量占比较高

中小板预告企业中展望积极的企业占比均超过70%。总体来看,全部预告企业中,61.9%的企业展望积极,29.4%的企业展望负面。分板块来看,主板披露企业展望积极的企业占比52.2%,在所有板块中较低,但高于展望负面的企业34.4%的占比。中小板披露企业展望积极的占比为74.0%,远高于展望负面企业的25.0%的占比。创业板披露企业展望积极的企业占比为65.7%,远高于展望负面的企业占比25.5%。

具体来看,创业板企业中预增的企业占比40%,其次是预计略增的企业,占比为12%。中小板中预增的企业占比达44%,扭亏的企业占比分别为19%,预增和扭亏企业占比均在所有板块中最高。主板企业中预增的企业占比33%,在所有板块中相对较少;扭亏的企业占比9%,在所有板块中占比最低;续亏的企业占比6%,在所有板块中最高。

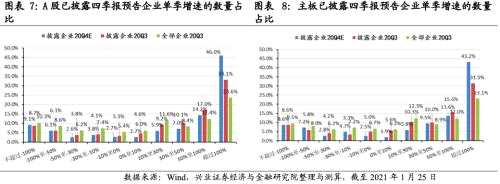

预计增速区间分布变化:高增速企业占比上升

全部预告企业高利润增速占比上升。2020Q4全部披露企业中,利润增速超过100%的企业占比上升,利润增速低于-100%的企业占比略增。利润增速超过100%的企业占比46.0%,较2020Q3全部企业的23.6%提升了22.4个百分点;利润增速低于-100%的企业占比9.1%,较2020Q3的全部企业的10.3%下降了1.2个百分点;增速在-50%-10%的企业占比为6.3%,较2020Q3的全部企业的13.6%下降了近7个百分点。

中小板企业利润增速分布变化与整体类似。中小板已披露的企业中,利润增速超过 100% 的企业占比 53.5% ,较 2020Q3 全部中小板企业的 23.7% 提升了 29.8 个百分点;利润增速低于- 100% 的企业占比 9.3% ,较 2020Q3 全部中小板企业的 10.5% 下降了 1.2 个百分点;利润增速在 -50% - 10% 的企业占比 5.8% ,较 2020Q3 全部中小板企业的 13.7% 下降了近 8 个百分点。

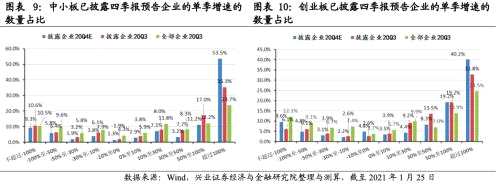

创业板高增速企业占比升高,负增长企业占比有所上升。根据创业板企业披露的业绩情况,利润增速为正的企业占比75.5%,较2020Q3披露企业的78.6%下降3.1个百分点,其中利润增速在100%以上的由32.8%上升至40.2%,利润增速在10%-50%之间的由22.7%下降至12.7%。利润增速为负企业占比为24.5%,较2020Q3的21.4%上升了3.1个百分点,其中利润增速在-100以下的企业占比9.6%,较2020Q3的6.1%上升3.5%。

分行业表现:成长增速领先,银行增速转正

成长板块净利增速领先,电新、军工和电子表现突出,TMT板块业绩大幅改善。从已披露业绩预告的企业来看,市场热度较高的电新和军工概念2020Q4业绩大幅增长;通信行业已披露企业四季度净利润增速由2020Q3的-38.7%大幅回升至2020Q4的357.0%,计算机行业则是由2020Q3的19.5%提升至2020Q4的238.2%,传媒行业则是由60.7%提升至132.3%。

消费板块业绩增速整体提升较大。家电、消费者服务、医药、食品饮料和纺织服装概念业绩增速较大,其中消费者服务和纺织服装概念已披露企业2020Q4单季净利润增速由负转正,家电、医药和食品饮料维持强劲增长趋势,农林牧渔受猪价影响,增速有所下滑。

周期制造板块表现分化,汽车、煤炭、化工、建材和轻工制造相对强势,建筑、交运、电力及公用事业相对弱势。其中,化工和建材单季度净利润增速仍保持相对较高;受四季度煤炭价格上涨影响,2020Q4煤炭已披露企业单季度净利润增速由负转正;四季度有色金属已披露企业净利增速继续维持高增长,但增幅较三季度下滑。

金融板块银行业绩突出。从12家已披露业绩预告的银行来看,四季度净利增速大幅上升,由2020Q3的-2.8%上升至2020Q4的37.8%,意味着前期压制银行业绩的负面因素逐步消除。

从行业层面来看,2020Q4单季利润增速居前五的行业是家电、电力设备、电子、国防军工、汽车,利润增速分别为67222.5%、49089.9%、5727.9%、1488.9%、877.3%。与2020Q3相比,通信、银行和房地产等行业四季度单季度增速由负转正,成长领域的电力设备、电子、国防军工、机械、计算机等行业的四季度单季增速都较三季度大幅提升。

2020Q4单季利润增速居后五的行业是电力及公用事业、交通运输、建筑、石油石化、房地产,利润增速分别为-65.6%、-20.5%、1.0%、13.3%、19.5%。

风险提示

本报告为行业数据整理分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议。目前业绩报告或预告的披露率较低,不排除后续披露的数据所表现出的结果与此前数据表现的结果有重大变化的可能。

审核:yj136

编辑:yj127

关键词:

披露