东吴证券:不惧市场短期波动,继续全面看多汽车板块

来源: 金融界作者

作者:东吴汽车

摘要: 投资要点行业整体概览:7月产批同比高增长,超出我们预期。乘联会口径:7月狭义乘用车产量实现215.8万辆(同比+41.6%,环比-2.2%),批发销量实现213.4万辆(同比+40.8%,

投资要点

行业整体概览:7月产批同比高增长,超出我们预期。

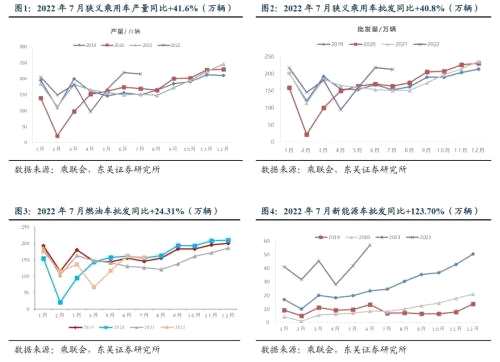

乘联会口径:7月狭义乘用车产量实现215.8万辆(同比+41.6%,环比-2.2%),批发销量实现213.4万辆(同比+40.8%,环比-2.5%);其中新能源汽车产量57.9万辆(同比+117.3%,环比+2.6%),批发销量实现56.4万辆(同比+123.7%,环比-1.1%)。7月复工复产持续,叠加各地刺激汽车消费政策延续,车购税优惠政策举措逐步显现效果,7月行业产批环比实现高增长。7月乘用车出口(含整车与CKD)22.6万辆,同环比分别+76%/+19%,其中新能源车出口4.9万辆,环比+58.93%。展望2022年8月:我们预计乘联会行业整体产量和批发环比分别为205/212万辆,同比分别+38.1%/+40.2%;交强险销量172万辆,同比+10.2%;出口量整体预计20万辆;新能源批发预计63万辆。

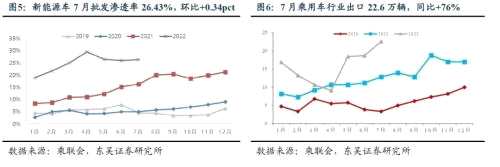

7月新能源汽车批发渗透率26.43%,环比+0.34pct。

7月新能源车渗透率在购税减半政策下仍保持上涨,新能源消费具有较强韧性。自主品牌/豪华品牌/主流合资品牌新能源渗透率分别为45.9%/15.8%/5.2%,分别环比+0.9pct/-11.2pct/+0.4pct。细分来看,7月PHEV车型批发销量13.6万辆,同环比分别为+187.2%/+14.3%;BEV车型批发销量42.8万辆,同环比分别为+109.0%/-5.1%。

出口销量创历史新高。

7月乘用车行业出口(含整车与CKD)22.6万辆,同环比分别+76%/+19%,其中新能源汽车出口4.9万辆,环比+59%。自主品牌出口17.2万辆,同环比分别+86%/+10%;合资与豪华品牌出口5.5万辆,同环比分别+32%/+83%。特斯拉中国7月出口1.98万辆,环比6月出口0.1万辆有较大增幅。

车企层面:主流车企产批同比高增长。

1)同比来看,车企普遍正增长,比亚迪(行情002594,诊股)&;;广汽埃安表现最佳。比亚迪/广汽埃安7月批发同比实现翻倍以上正增长,同比增速分别为+221.89%/+138.27%。特斯拉中国/长安福特批发同比负增长。2)环比来看,自主表现好于合资及新势力。7月车企批发环比表现走势分化,比亚迪/上汽通用五菱/奇瑞汽车环比双位数增长,表现较佳。

投资建议:

不惧市场短期波动,继续全面看多汽车板块!板块进一步向上动能正在酝酿:1)汽车数据持续向好离不开国内宏观经济数据恢复,静待地产/其他消费改善。2)新车型密集上市,优质供给带动新能源需求向上。3)智能化产业进展加速。整车:龙头【比亚迪】稳中向上,快速崛起的新势力【理想汽车+小鹏汽车+华为(小康股份/江淮汽车(行情600418,诊股))+蔚来】;加速转型的传统车企【长安汽车(行情000625,诊股)+吉利汽车+长城汽车(行情601633,诊股)】,【广汽集团(行情601238,诊股)+上汽集团(行情600104,诊股)】。零部件:【德赛西威(行情002920,诊股)+拓普集团(行情601689,诊股)】双龙头继续向上,聚焦4大核心大赛道。1)智能化增量零部件【德赛西威+华阳集团(行情002906,诊股)+经纬恒润(行情688326,诊股)+炬光科技(行情688167,诊股)+上声电子(行情688533,诊股)+均胜电子(行情600699,诊股)等】;2)智能底盘赛道【拓普集团+伯特利(行情603596,诊股)+中鼎股份(行情000887,诊股)+保隆科技(行情603197,诊股)+耐世特等】;3)一体化压铸赛道【文灿股份(行情603348,诊股)+【爱柯迪(600933)、股吧】(行情600933,诊股)+旭升股份(行情603305,诊股)等】;4)消费属性赛道:座椅【继峰股份(行情603997,诊股)】+车灯【星宇股份(行情601799,诊股)】+玻璃【福耀玻璃(行情600660,诊股)】等。

风险提示:下游需求复苏低于预期,疫情控制低于预期。

1

行业整体概览:7月乘用车产批表现超预期

7月产批同比高增长,超出我们预期。乘联会口径:7月狭义乘用车产量实现215.8万辆(同比+41.6%,环比-2.2%),批发销量实现213.4万辆(同比+40.8%,环比-2.5%);其中新能源汽车产量57.9万辆(同比+117.3%,环比+2.6%),批发销量实现56.4万辆(同比+123.7%,环比-1.1%)。7月复工复产持续,叠加各地刺激汽车消费政策延续,车购税优惠政策举措逐步显现效果,7月行业产批环比实现高增长。7月乘用车出口(含整车与CKD)22.6万辆,同环比分别+76%/+19%,其中新能源车出口4.9万辆,环比+58.93%。展望2022年8月:我们预计乘联会行业整体产量和批发环比分别为205/212万辆,同比分别+38.1%/+40.2%;交强险销量172万辆,同比+10.2%;出口量整体预计20万辆;新能源批发预计63万辆。

7月新能源汽车批发渗透率26.43%,环比+0.34pct。7月新能源车渗透率在购税减半政策下仍保持上涨,新能源消费具有较强韧性。自主品牌/豪华品牌/主流合资品牌新能源渗透率分别为45.9%/15.8%/5.2%,分别环比+0.9pct/-11.2pct/+0.4pct。细分来看,7月PHEV车型批发销量13.6万辆,同环比分别为+187.2%/+14.3%;BEV车型批发销量42.8万辆,同环比分别为+109.0%/-5.1%。

出口销量创历史新高。7月乘用车行业出口(含整车与CKD)22.6万辆,同环比分别+76%/+19%,其中新能源汽车出口4.9万辆,环比+59%。自主品牌出口17.2万辆,同环比分别+86%/+10%;合资与豪华品牌出口5.5万辆,同环比分别+32%/+83%。特斯拉中国7月出口1.98万辆,环比6月出口0.1万辆有较大增幅。

2

车企层面:主流车企产批同比高增长

7月批发:1)同比来看,车企普遍正增长,比亚迪&;;广汽埃安表现最佳。比亚迪/广汽埃安7月批发同比实现翻倍以上正增长,同比增速分别为+221.89%/+138.27%。特斯拉中国/长安福特批发同比负增长。2)环比来看,自主表现好于合资及新势力。7月车企批发环比表现走势分化,比亚迪/上汽通用五菱/奇瑞汽车环比双位数增长,表现较佳。

3

投资建议

不惧市场短期波动,继续全面看多汽车板块!板块进一步向上动能正在酝酿:1)汽车数据持续向好离不开国内宏观经济数据恢复,静待地产/其他消费改善。2)新车型密集上市,优质供给带动新能源需求向上。3)智能化产业进展加速。整车:龙头【比亚迪】稳中向上,快速崛起的新势力【理想汽车+小鹏汽车+华为(小康股份/江淮汽车)+蔚来】;加速转型的传统车企【长安汽车+吉利汽车+长城汽车】,【广汽集团+上汽集团】。零部件:【德赛西威+拓普集团】双龙头继续向上,聚焦4大核心大赛道。1)智能化增量零部件【德赛西威+华阳集团+经纬恒润+炬光科技+上声电子+均胜电子等】;2)智能底盘赛道【拓普集团+伯特利+中鼎股份+【保隆科技(603197)、股吧】+耐世特等】;3)一体化压铸赛道【文灿股份+爱柯迪+旭升股份等】;4)消费属性赛道:座椅【继峰股份】+车灯【星宇股份】+玻璃【福耀玻璃】等。

4

风险提示

下游需求复苏低于预期,疫情控制低于预期。

审核:yj115

编辑:yj127

关键词:

汽车,批发