天风证券2018年A股投资策略:中盘股凤凰涅盘 “丑小鸭”继续蛰伏

摘要: 写在最前面:2017年的A股市场上演冰与火之歌,结构性分化严重,但只要抓住“以大为美”、“业绩为王”的核心矛盾,方能决胜千里外。本篇是2018年A股年度投资策略报告,题目是“纲举目张、执本末从”,出自

写在最前面:

2017年的A股市场上演冰与火之歌,结构性分化严重,但只要抓住“以大为美”、“业绩为王”的核心矛盾,方能决胜千里外。

本篇是2018年A股年度投资策略报告,题目是“纲举目张、执本末从”,出自晋代杨泉《物理论》:秉纲而目自张,执本而末自从。意喻抓住总纲,渔网的网眼就自然张开;抓住根本,其余的细节就会自然跟从。

17年“以大为美”是纲、“业绩为王”是本。18年需要继续抓住核心矛盾,何为“纲”?何为“本”?

报告摘要 1、2017年赚的什么钱?

通过拆解A股各主要股指、各行业2016年三季度至2017年三季度涨跌的盈利与估值贡献程度来看,盈利对于股价上涨的贡献显着地更为突出。市场赚的是盈利增长的钱。

2、2018年能赚估值提升的钱吗?

(1)不管是中国的数据、还是美国的数据,社会融资需求的变化都对十年期国债收益率的走势具有不错的解释力和领先性。以全社会总债务水平表现的融资需求已经开始回落,并且在严控地方政府债务、房地产投资销售回落、债转股大规模推进置换融资需求的背景下,融资需求的增速保持低位甚至进一步回落是大概率的事件,伴随明年通胀预期和金融监管的靴子落地,利率水平有望从高位回落。

(2)利率上行在大多数情况下对于大盘股的估值更有优势,利率下行在大多数情况下对于小盘股的估值更有优势,但这是相对的概念。当利率下行的时候,小盘股能不能赚估值提升的钱,取决于导致利率下行的原因。

(3)随着金融监管和通胀预期的靴子落地,叠加融资需求的回落,利率水平有望从高位缓慢下行。此种情况下的利率下行,不同于15年上半年,难以提升甚至不排除降低风险偏好,市场依旧要赚业绩的钱而非估值的钱,类似14年上半年的利率下行(不同之处在于这一次经济相对具有韧性,利率的回落也是温和的)。因此明年的利率下行意味着市场风格将偏向中小股票,但业绩确定性依旧是核心矛盾,小股票内部将剧烈分化。

3、ROE慢牛搭台,中盘股凤凰涅盘

(1)进入2018年,经济小幅回落基本已经达成共识,在此种背景下,企业盈利增速由于基数原因也会平稳下滑,但产能周期底部逐渐抬升的过程里,总资产周转率将支撑ROE维持在相对更为甚至再上台阶,为慢牛搭台。

(2)2010年中开始净利润率逐渐走平,总资产周转率在产能周期的带动下支撑ROE维持在相对高位,与目前甚至明年的情况非常相似。但由于09年开始的大规模经济刺激,基建投资和房地产投资分别在09年中、10年中达到50%和40%的高位,同时企业部门资本开支也快速上升,最终导致通胀的飙升、货币政策的收紧和利率的上行,市场震荡下行。这一次的不同之处在于政府部门通过逆周期调节提前收敛了基建和房地产投资,同时企业部门在寒冬过后增加资本开支的并不果断,导致经济温和复苏同时保持韧性。

(3)13-15年是小盘股的天下,16-17年是大盘股的盛世,市场风格极度偏执,进入18年,放弃风格的执念,中盘成长股将凤凰涅盘。以中证500为代表的中盘股指数,16年开始与沪深300的盈利增速裂口维持在30%以上的高位,但在大股票的偏执风格下,中证500与沪深300的估值裂口却已经大幅收窄到之前的一半。向前看,盈利的角度,经济环境、政策环境正在向更有利于中证500而非沪深300的趋势发展,明年具备业绩确定性的中盘股将崛起,继续赚业绩的钱。

(4)所谓“凤凰”才能涅盘,“丑小鸭”只能继续蛰伏。18年即使利率回落也难以赚估值提升的钱。因此,能够涅盘的中盘股必须也是具备业绩确定性的细分领域龙头公司,分化不可避免,讲故事的公司仍然不会有春天。

4、配置策略:金融“守正”,成长“出奇”

明年市场的主要特点是ROE维持相对高位,为慢牛行情搭台,同时利率从高位回落,对小盘股相对有利,但小盘股仍然难以赚估值的钱,业绩为王、确定性为先、精选中小市指股票成为下一阶段市场的主要矛盾,因此,配置策略上,我们建议金融“守正”,成长“出奇”。具体推荐关注的行业包括:银行、军工、机械、环保、传媒等。

1、2017年市场回顾:A股赚的什么钱?

1、2017年市场回顾:A股赚的什么钱?

1.1、以大为美,市场上演冰与火之歌

2017年,以上证50(+25.75%)、沪深300(+21.32%)为代表的大盘蓝筹股走势显着优于以中证1000(-17.36%)、创业板指(15.01%)为代表的中小盘股;上证综指、中小板指、深证综指同样相对创业板指与中证1000取得超额收益。在申万风格指数中,大盘股的涨幅亦领先于中盘股、小盘股;剔除新股、次新股后的2929只A股仅有668只年内上涨(截至2017年12月6日),A股涨跌幅中位数-20.23%,呈现出明显的结构化行情。

1.2、市场赚的什么钱?“盈利驱动,业绩为王”

1.2、市场赚的什么钱?“盈利驱动,业绩为王”

通过拆解A股各主要股指、各行业2016年三季度至2017年三季度涨跌的盈利与估值贡献程度来看,盈利对于股价上涨的贡献更为突出。市场赚的是盈利增长的钱。

(上图剔除了利润同比增长过快的采掘、钢铁,二者分别以36%、10%的涨幅,在28个申万一级行业中位居涨跌幅榜的第2和第11位。)

(上图剔除了利润同比增长过快的采掘、钢铁,二者分别以36%、10%的涨幅,在28个申万一级行业中位居涨跌幅榜的第2和第11位。)

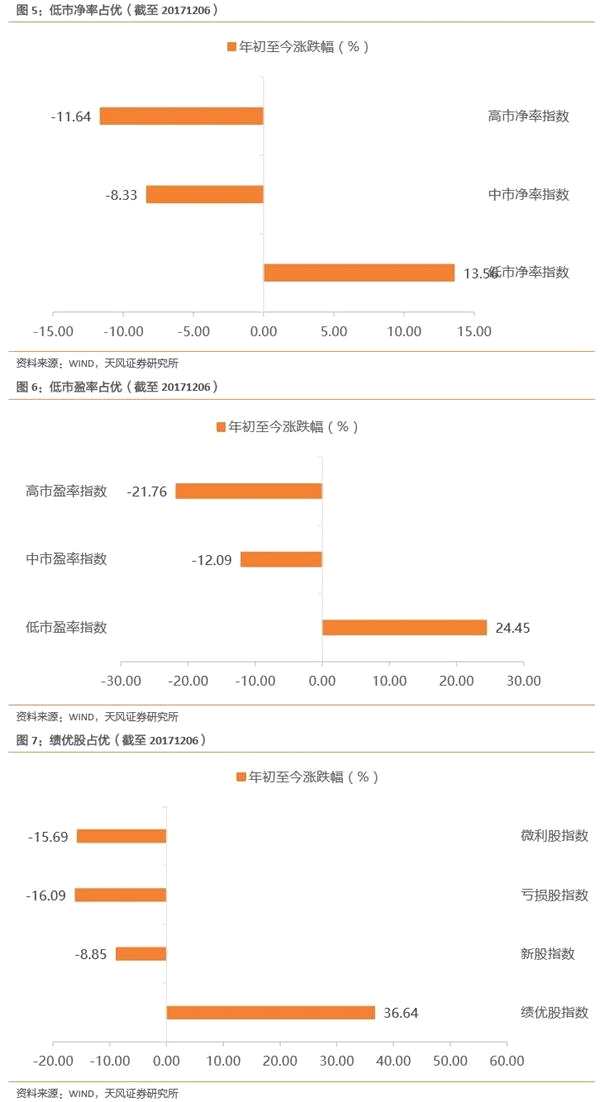

另一方面,从申万风格指数来看,绩优、低市盈率、低市净率的低估值绩优股表现明显优于亏损股、高市净率、高市盈率个股。

1.3、行业表现:消费领涨、板块轮动

1.3、行业表现:消费领涨、板块轮动

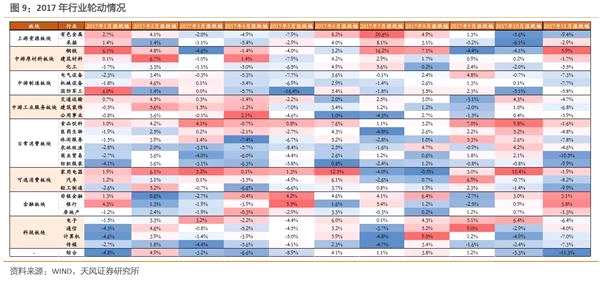

截止12月6日,A股28个一级行业中,有9个行业上涨,19个行业下跌。上涨行业主要包括食品饮料(+41.18%,涨幅第一)、家用电器(36.74%,涨幅第二)、电子等白马股密集的大消费领域,钢铁(22.99%,涨幅第三)、有色、建材等受益于环保限产涨价的周期行业以及受益于市场利率回暖、股市反弹的非银金融(22.01%,涨幅第四)与银行业;跌幅居前的行业则分别是纺织服装(-24.12%)、传媒(-22.08%)与综合(-21.21%)。

市场结构上来说,今年以来市场最大的特点是大类板块的轮动和结构性机会。1-2月的周期,3月的消费,4月的周期,5月的大金融,6月的消费,7-8月的周期,9-10的消费,11月的周期。不管期间指数如何,都有一个绝对占优的大类风格出现。

市场结构上来说,今年以来市场最大的特点是大类板块的轮动和结构性机会。1-2月的周期,3月的消费,4月的周期,5月的大金融,6月的消费,7-8月的周期,9-10的消费,11月的周期。不管期间指数如何,都有一个绝对占优的大类风格出现。

1.4、其它大类资产与海外市场回顾

1.4、其它大类资产与海外市场回顾

2017年,白马领涨的A股市场在全球范围内的表现并不抢眼,港股、美股在科技股的带动下一路走高。

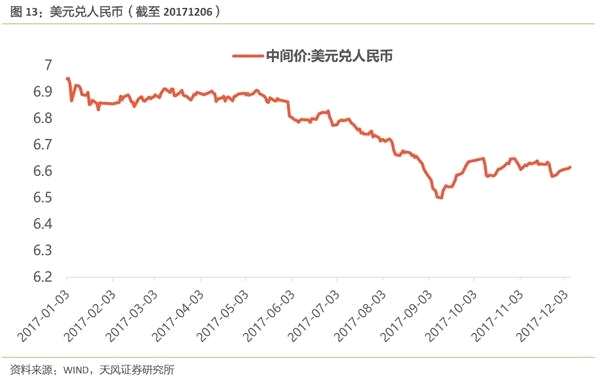

外汇方面,美元指数下跌,欧元、英镑、澳元、人民币、日元兑美元均升值,美元兑人民币年初至9月持续贬值,9月以来震荡走平;欧元、英镑、澳元兑人民币升值,日元兑人民币贬值。

外汇方面,美元指数下跌,欧元、英镑、澳元、人民币、日元兑美元均升值,美元兑人民币年初至9月持续贬值,9月以来震荡走平;欧元、英镑、澳元兑人民币升值,日元兑人民币贬值。

大宗商品方面,国内主要商品黑色系表现强势;国际主要商品铝、铜、金领涨。

大宗商品方面,国内主要商品黑色系表现强势;国际主要商品铝、铜、金领涨。

债券方面,2017年中美利差走扩,美、英、德、法、日十年期国债利率震荡走平。

债券方面,2017年中美利差走扩,美、英、德、法、日十年期国债利率震荡走平。

(原标题:纲举目张,执本末从——2018年A股投资策略)

市场,利率,盈利,业绩,回落