安信证券:2019年军工投资的关键变量是EPS

摘要: 在绝大多数情况下只能通过做多获利的A股市场,有位军工行业首席分析师,却因为独家提出2017年“军工板块机会与陷阱并存,整体机会仍不大”的观点,获得了当年新财富最佳分析师军工行业第一名。这位被市场称为“

在绝大多数情况下只能通过做多获利的A股市场,有位军工行业首席分析师,却因为独家提出2017年“军工板块机会与陷阱并存,整体机会仍不大”的观点,获得了当年新财富最佳分析师军工行业第一名。

这位被市场称为“军工一哥”的分析师,就是现任安信证券研究中心副所长、军工行业首席分析师冯福章。

自2007年进入证券行业,冯福章就一直从事机械和军工行业研究,在中国证券市场首创“武器装备建设+军工体制改革”二维军工研究框架,并在2014-2017年连续四年获得新财富最佳分析师军工行业第一名。

读冯福章团队近三年的军工研究报告,其逻辑之清晰、论述之透彻、观点之鲜明、对关键节点之精准把握,特别是对相关主题性机会陷阱的提醒,无不给人以相当深刻的印象。

本周一,证券市场红周刊记者在上海国投大厦专访冯福章,请其详细论述了首创的二维军工研究框架,并深入剖析了2019年军工投资的关键变量和具体机会。

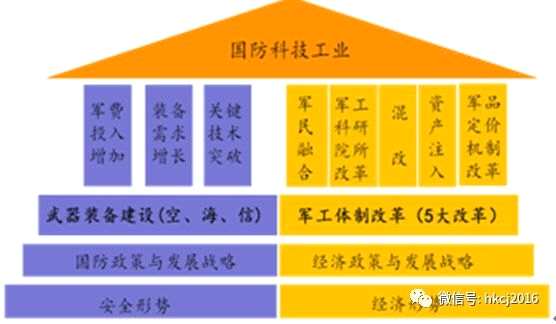

详解二维军工研究框架

红周刊:您连续4年获得新财富军工行业第一名,能否详细介绍下您的方法论体系,也就是您首创的二维军工研究框架?

冯福章:我们是从2013、2014年开始初步形成一个二维军工研究框架体系,这几年也还在进一步完善。现在来看,越来越多的人认可我们这个研究框架。

所谓“二维”,即武器装备建设和军工体制改革。

第一个维度即武器装备建设,是从安全形势出发,安全形势比较紧张,国家为应对这种情况就要改变国防战略,增加军费投入。

第一个维度即武器装备建设,是从安全形势出发,安全形势比较紧张,国家为应对这种情况就要改变国防战略,增加军费投入。

在这样的前提下,我们就看军费的增长率,以及军费的主要投入方向和哪些领域投入的增幅比较大,哪些领域的绝对额比较大,就相当于找主要的武器装备的重点投资领域。实际上,重点武器装备领域的型号研制、定型、列装、购买等整个市场空间的采购计划,这些都是我们研究的重点对象。

所以,一般来说就那几个方向,如海军装备,——实际上我们叫远洋海军装备,就是能够适用于跑在大洋里边的;还有战略空军装备,——空军装备也不是说所有都很重要,战略空军装备是比较重要的,以及信息化装备。相对来说,这三个方向可能是最重要的。

不过,也不是说其他方向不重要。比如说陆军装备中,有一些重点领域比较重要,如重型装甲和陆军航空兵即直升机领域。

这就是研究武器装备建设的基本内容。这方面就看哪些是重点领域,一方面是看这个领域军费是不是在增加,或者说军费的绝对额是不是比较大,因为如果绝对额比较大,即使没有增加,它也可以在内部细分领域之间切换,这样也是有很多增长。

另一方面,就是看有没有重点型号取得突破,如歼20、运20这样的新型号取得突破,或者有没有一些重点技术取得突破,像航空发动机等各方面。

投资在增加,需求在增长,技术在取得突破,信息化在取得进展,这些才能说明这是军工的重点领域。它会影响行业的增速,包括收入增速和利润增速,影响相关上市公司的EPS(每股收益)。它是偏向于基本面,主要是考察武器装备相关领域的量价变化,包括毛利率、净利率、盈利水平的变化。

第二个维度即军工体制改革,它是从经济形势出发。

因为过去军工是比较封闭的计划性时代,具有浓厚的计划色彩,现在也还是这样,是以销定产、订单驱动的行业。但随着时代的发展,已经出现了越来越多的跟经济形势发展不相适应的环节,别的领域都已经进行了市场化改革,而军工行业还是计划性的。

但改革不是那么容易的,是要一步一步来的。过去进行了很多次改革,应该说都有一些阶段性的进展,但现在很多领域集中性地出现了需要改革的一些问题。这些改革如果进展得快,可能能够改善和提高行业的经营效率,提高净利率,甚至可能会改变市场对这个板块的预期,提升板块的估值水平。如果改得比较慢,低于预期,市场对板块的估值水平可能就会下降,这是负面影响。

这些改革可以分为军品定价改革、科研院所改革、军民融合改革、混合所有制改革、改革等。研究这些体制改革的进展和对行业的影响,实际上是从对行业的估值角度即PE角度来分析的。

当然,影响军工行业PE的因素比较多,还包括系统性风险和行业的基本面。但是,军工和别的行业不一样的地方在于,体制改革也能够影响行业的PE。所以,我们把它专门作为一个维度来研究。

2019年军工投资的关键变量是EPS

红周刊:为什么军工板块长期享有高估值?目前的估值是否合理,未来估值中枢是否会进一步下移?

冯福章:军工板块的高估值是由多方面原因决定的,既有历史性和国际属性,也有专有属性等其他多方面因素。

所谓“历史性”,是因为军工板块过去这么多年的估值一直比较高,不能指望板块估值一下子从50倍调整到10倍,这不太现实。

第二,美国的军工股估值也是比大盘要高一些,比如以前美国大盘整体估值10倍左右的时候,军工股大概是13倍左右的估值。

第三,从专用设备属性来看,军工是一个细分的、有自己专门的特定客户的行业。虽然也有少量的进口和出口,但它的主要客户甚至唯一客户还是200万人民解放军。专用设备相当于是根据客户的需要来专门定制,多品种、小批量,价格水平要比通用设备要高,毛利率和净利率也因此要高一些。也正因为此,二级市场给的市盈率一般也相对更高。不仅是军工,机械行业的细分领域也是这样。

第四,因为军工领域有很多的概念,可能现在上市公司的估值显得比较高,但实际上大家预期的是它体外的一些资产注入。

以上这四个是军工板块高估值的原因所在。但值得一提的是,从2015年10月至今,军工板块的股价一直在下跌,这给行业市盈率起了很大的下调作用。实际上,这几年军工行业的业绩有可能比2015年还略微高一些,很多公司的EPS还是在提升的,这对估值是起到一个下降的作用,再加上股价下跌也对PE起到下降作用。所以,现在来看,军工股的估值比以前还是下降了很多。

而且,从长周期来看,整个A股的估值体系会下降,军工股估值偏高的状态也有可能会得以矫正。

不过,从当前来看,对于2019年当年,不用太拘泥于估值。从具体数据来看,截至2018年12月31日,2018年板块的动态市盈率是41倍。因为2019年行业净利润可能能够增长20%左右,所以对于2019年来说,只有30倍出头的市盈率。而且,在军工板块内部也有分化,很多公司的估值可能只有20倍或20倍出头,PEG接近于1,这个估值水平实际上就还可以。

红周刊:未来军工板块是否会像2018年下半年的医药板块那样,因为某种原因而持续杀估值?

冯福章:这个问题很关键,也是我们一直关注的。

当年我们之所以敢于提出2016年、2017年军工板块机会不大,最主要的原因就是估值比较高。

一方面,我们认为军工的估值水平不会永远那么高,这在过去三年已经表现得相当明显,这三年跌得非常多了,估值下降了百分之四五十。

另一方面,从2019年这个短期的机会来看,前面三年军工已经跌得比较多了,2016、2017、2018都在杀估值。

因此,考虑到行业的稳健增长属性,至少短期来说,可能估值已经不是2019年需要关心的最主要问题。像民参军的很多公司,PE只有十几倍;有些国有零部件公司,2019年20倍出头的市盈率,这种估值水平不算高,因为它的增速也有20%左右,就是PEG是1。即使不把它当做军工企业,只当做普通制造业,也理所应当享受这样的PE水平。当然,对于估值比较高的公司,可能还会受到一些压力。

也就是说,从第二个方面来讲,估值不会像前几年那样成为军工板块首要担心的问题。现在来看,经过这么多年的长周期和深幅度的调整之后,问题不像以前那么大,不那么突出了。但如果从更长期来看,军工股的估值水平可能还会下降。但这不是在今年,不是短期的,它可能也是随着A股的估值体系慢慢下调的。

红周刊:那您认为,影响2019年军工投资的关键变量是什么?

冯福章:EPS(每股收益)。

军工行业是稳健增长的,随着订单的增长行业收入也在增长,虽然毛利率可能还会下降,但因为费用率下降更多,所以净利率在提高,也就是说净利润增长有可能超过收入增长。

再说一遍的话,就是订单带动收入增长,然后带动净利润的增长,这才是2019年投资军工的主逻辑,而不是靠估值水平的提升。

“重组牛”淡出、“业绩牛”稀少

红周刊:军工是主题特征比较明显的一个行业,但从你们最近三年的年度策略报告来看,似乎更侧重从基本面来研判投资机会,比较淡化主题性投资机会,这是基于何种考虑?这是否意味着,军工板块的投资逻辑正越来越从“主题概念”向“价值投资”转换?

冯福章:在过去几年,我们做的最大的一个工作,就是一直劝说市场不要去搞那些主题,不要去搞一些概念投资。甚至有的时候,二级市场还给军工领域强加一些东西,比如期待战争或局势紧张,然后去炒军工,或者炒一些军工的。但从实际情况来看,除了很多年前军工股市值比较小的时候,这几年把精力放在这方面的投资者都损失比较惨重。

实际上,军工股有它自己的投资逻辑,就是行业增长相对比较稳健,这是比较重要的。虽然过去估值偏高,但实际上它也在理性回归。所以,从过去来看, 2016年2017年我认为都不能去搞军工,我们报告里面是明确这么写的。至于那些事件性机会、主题性机会,我们更是建议大家保持冷静。

至少从机构的角度来讲,还是应该坚持基本面,坚持行业自身的发展逻辑和投资逻辑,不能去炒那些主题,更何况军工搞基本面的东西就已经够了。而且,从2018年的情况来看,在30个行业中,军工收益率排在前1/3,也还算是可以。但是,在2016年和2017年,明显就不能去投资军工,估值都比较高,有一些虚高的成分,业绩也没有大家想象的那么好,那两年军工的投资收益率排名也是在非常靠后的位置,基本上是倒数前几名。

红周刊:从军工股以往的历史来看,似乎“重组牛”是主线,但类似【海康威视(002415)、股吧】这种“业绩牛”少之又少,您怎么看这个现象?在军工各细分板块中,哪个领域更有可能出现类似海康威视这种“业绩牛”?

冯福章:这主要是因为,在2006年、2007年的时候,市场比较喜欢重组标的。那时候有一个特殊的历史背景,一方面,当时军工上市公司市值一般都比较小,比如十几、几十亿的市值,股价里边应该没有包含待注入资产的预期;另一方面,相关军工股的体外资产确实比较大,而且资产重组的路径比较明确,未来资产大概率会放进上市公司。

基于这两个逻辑,当时布局相关军工股的资产重组是能够获得比较好的收益。但从2014年之后,这种逻辑就不存在了,资产重组不再是军工股的主流投资逻辑,原因是发生了两方面的变化。一方面是这些公司市值都比较大了,动辄50亿甚至百亿以上,另一方面是该注入的、好注入的资产都已经注入上市公司了,虽然有些公司还有体外资产,但是很多也比较难注入。

在军工股中,海康威视这样的标的比较稀少,因为它们正好遇到了一个非常好的行业,而且公司又比较进取,所以那几年增长非常快,可以说是爆发式增长。

而军工行业的增长主要是稳健增长,那种三年涨十倍的,在目前的军工股中大概率不适用。但是,军工行业也有治理非常好的公司,像【中航光电(002179)、股吧】,治理比较好、产品不错、订单又有体现、净利润复合增长率多年达到20%,因此市场给公司很好的认可,在过去这些年给投资者带来很好的回报。

红周刊:从国际比较的角度来看,中美两国的军工板块是否有可比性?

冯福章:美国的军工股也有一些借鉴作用,但很多个股是没法直接对标的。我比较反对一点,就是经常拿A股的公司去和美股公司做一些对标,在军工领域,这是没法直接对比,可能再给我们一定时间也很难达到那种水平,我们还是干好自己的事情。估值水平没法对标,我们军工的估值比美国高很多,增长情况和盈利水平也不一样。更何况美国的军费是我们的四倍,美国的很多装备是装备全球的,如北约国家、日本、韩国、新加坡、澳大利亚,这些国家基本上都买了很多美国的装备,所以它的装备需求量大,和我们主要供应200万人民解放军的军队需求是不一样的。此外,发展阶段、技术水平、盈利水平,包括投资者的成熟心态等都不一样,没法去做一些具体对比。实际上,多年来我们和美国做对比的一些数据,对我们的投资也没有起到什么作用。

自下而上,2019年海军装备有机会

红周刊:2014年您提出军工的配置大机会,近两年,军工板块的基本面在持续改善、估值也在下降,那么,未来两三年是否可能迎来类似2014年那样的大级别配置机会?

冯福章:2014年的市场环境比较好,军工也是处在2014、2015年“十二五”的后两年,按照军品交付5 年周期规律来看,每五年的后两年都比前三年好。从利润表来看,后两年还是不错,2014、2015年是“十二五”中增长比较快的年份,当时市场的机会也比较大,我们当时提出军工可以去做一些重点配置。

但现在这个时点和当时不大具有可比性。虽然也是处在“十三五”比较靠后的时段,行业还是有增长,但估值水平和整个系统性的机会是不一样的。军工今年是有机会,但是没法和2014年那种情况比。我们2019年策略报告的标题叫做“阳和启蛰”,也是说事情是在向好的方向发展,但估值水平不是特别好,主要来自于和别的行业相比的比较优势,并不是增长非常快,而是增长比较稳健。

红周刊:对于军工板块投资机会的研判,您可以具体到月,这是基于何种逻辑?

冯福章:实际上,如果看我们以前的报告的话,我们往往不只是精确到月,还会精确到周的,虽然不能说百分之百都是对的,但大多数时候的概率我们还是能够保证的。抓住机会规避风险,很多人是不敢唱空的,但我们在行业没机会的时候是公开说行业没机会。

应该说,我们能够精确到月,是基于对行业基本面和估值水平的动态把握,而不是来自于概念的炒作,或者说对市场风险偏好的简单把握。

比如,我们总结每年年底即四季度的时候,军工基本没机会,2018年9月,我们就明确说卖军工,不能再去投资军工,四季度我们觉得军工没机会。

之所以提出这样的观点,这是因为,一般在年底也就是四季度的时候,整个市场的系统性风险偏好一般比较低,比如资金比较紧张,而在该时段市场主要关注业绩和年报的情况下,军工在年报业绩上一般又不会超预期,不适合高估值高市盈率板块的爆发。所以,每年四季度军工基本上都没啥机会,2018年四季度也是如此。当然也有个别例外的,但从十几年的周期来看,基本上是这种规律。

但每年一季度相对来说有机会,而且军工在没有像2013、2014那种大行情的情况下,基本上军工的周期都是波段性的,涨一个多月之后,估值比较高了,业绩没看到,就有回调的可能。所以涨多了之后,一般是建议大家谨慎,跌多了之后可能会有些机会,这实际上就来自于军工的增长率和估值水平之间的匹配。

当然也要考虑市场的情况,如果市场确实比较好,可能估值水平相对会高一些。这就是说必须得有一些策略的思维,甚至说是半个策略分析师,必须有对整个市场的把握,才能够比较准确地把握军工投资机会。

但总体来看,还是应该回归基本面。而且,多年的经验证明,按照基本面和估值来做综合判断,往往都不会太差,市场还是比较有效的。

红周刊:在军工板块中,2019年哪个细分板块的景气度更高?

冯福章:2018年,我们认为航空装备类上市公司是订单逻辑的首选标的,但这对2019年不适用。2019年的情况在发生改变,一方面,2018年航空装备公司领涨之后,其估值也在提高;另一方面,其他的军工细分领域的估值可能还在下降,景气度也在提升。

所以,2019年海军装备算是有些机会,但我们更多的认为2019年是自下而上的机会,而不是自上而下。如果非得自上而下选择,我们更愿意选择海军装备和信息化装备,这两个领域在2018年表现并不是特别好,估值也没有提升。

(文章来源:证券市场红周刊)

(原标题:2019年军工投资的关键变量是EPS ——专访安信证券研究中心副所长、军工行业首席分析师冯福章)

军工,行业,我们,比较,机会