免费研报精选:关注碳中和+强复苏两条主线 如何看待数字货币投资机会?

来源: 东方财富研究中心

作者:佚名

摘要: 今日(4月29日)A股三大股指微幅高开之后,盘初一度有急挫表现,伴随着大金融护盘,股指迅速拉升,盘中震荡反复,尤其是创业板指进一步跳水,沪指整体表现强于创业板指。

今日(4月29日)A股三大股指微幅高开之后,盘初一度有急挫表现,伴随着大金融护盘,股指迅速拉升,盘中震荡反复,尤其是创业板指进一步跳水,沪指整体表现强于创业板指。从盘面上来看,轻指数重个股行情延续,有色、券商、云游戏、数字货币等板块表现突出。

兴业证券分析,二季度是黄金坑,现在要考虑的不是割什么肉,而是要考虑到未来机会、性价比更好的地方在哪里。在今年无法(系统性)提高估值的背景下,哪些能够靠业绩来实现超额收益。总体来说,我们认为从一个中短期的角度来说,今年重要的底部现在(4月底)基本形成。还有一些风险,更多是一些结构性的风险。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】有色

兴业证券分析,“碳中和”+“强复苏”,有望成为有色双主线。①“强复苏”仍将持续,“工业金属+新能源”或迎业绩释放期。随着美国全面疫苗与基建法案的逐步推进,经济复苏进度持续超预期,海外需求复苏节奏明显快于供给端恢复进度,特别是铜矿等资源类品种。以铜为例,南美疫情仍在延续,而单单秘鲁铜资源储量就占全球的 21.52%。消费旺季来临,美基建法案进度持续推进的情况下,或将加重低库存下的供需错配,工业金属景气度持续走高。除此,新能源海外渗透率持续提升,“高补贴+清洁能源法案”刺激下,新能源汽车销量或延续高增长,钴锂投资逻辑仍存。

②“碳中和”强化有色投资逻辑。从供给端来看,限产、限电、严禁新增等压缩电解铝新增供给与开工率,加重低库存下,消费旺季的电解铝供需错配,铝价有望持续走高。从需求端来看,新能源或是“碳中和”解决方案之一,电动汽车普及化,锂钴需求有望确定性爆发,叠加近期 Orocobre 将吸收合并Galaxy Resource100%股权,锂资源集中度进一步提高,资源稀缺性逻辑再次被验证。随着动力电池高镍需求释放,氢氧化锂有望继续上行,逐步修复与碳酸锂的价差。

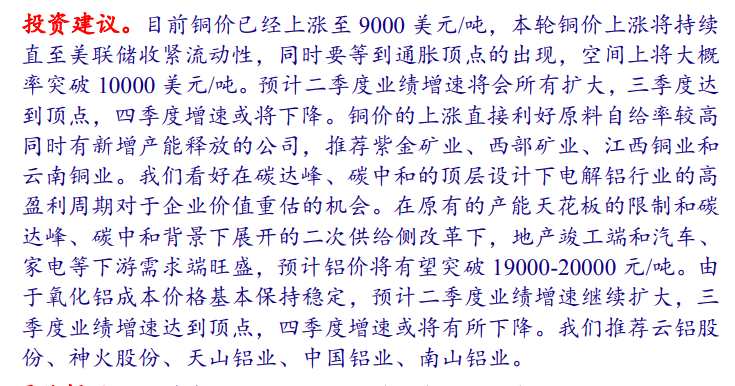

中国银河证券表示,目前铜价已经上涨至9000美元/吨,本轮铜价上涨将持续直至美联储收紧流动性,同时要等到通胀顶点的出现,空间上将大概率突破10000美元/吨。预计二季度业绩增速将会所有扩大,三季度达到顶点,四季度增速或将下降。铜价的上涨直接利好原料自给率较高同时有新增产能释放的公司。我们看好在碳达峰、碳中和的顶层设计下电解铝行业的高盈利周期对于企业价值重估的机会。在原有的产能天花板的限制和碳达峰、碳中和背景下展开的二次供给侧改革下,地产竣工端和汽车、家电等下游需求端旺盛,预计铝价将有望突破19000-20000元/吨。由于氧化铝成本价格基本保持稳定,预计二季度业绩增速继续扩大,三季度业绩增速达到顶点,四季度增速或将有所下降。

【主题二】云游戏

【主题二】云游戏

首创证券认为,游戏行业增长逻辑仍然强势。2021年作为新品大年,板块成分市场表现将继续根据新游上线的节奏和表现进行分化。随着游戏产品代际和品质升级速度的加快,市场将格外重视公司自研产品在差异化和年轻化指标上的表现,垂直渠道对行业风向的主导作用也将更受重视。

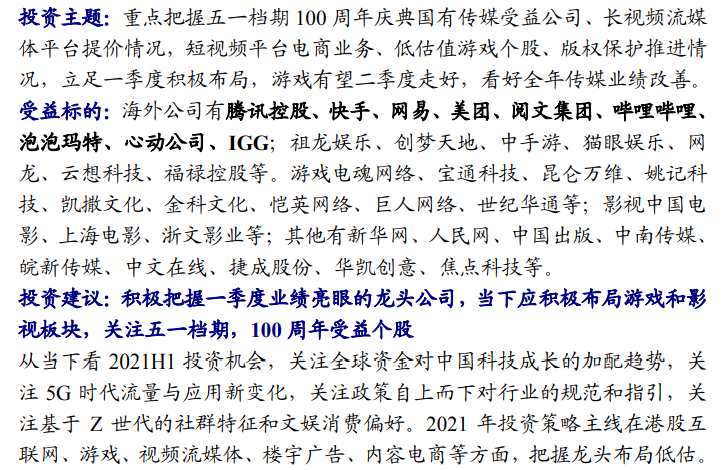

新时代证券表示,积极把握一季度业绩亮眼的龙头公司,当下应积极布局游戏和影视板块。 从当下看2021H1投资机会,关注全球资金对中国科技成长的加配趋势,关注5G时代流量与应用新变化,关注政策自上而下对行业的规范和指引,关注基于Z世代的社群特征和文娱消费偏好。2021年投资策略主线在港股互联网、游戏、视频流媒体、楼宇广告、内容电商等方面,把握龙头布局低估。

【主题三】数字货币

【主题三】数字货币

国盛证券指出,央行数字货币近期迎重大推进,实际2019年就提升至国家战略高度、后续明显提速。数字人民币具有极强的国家战略意义,对内可实现精准调控、对外是人民币国际化的重要抓手。

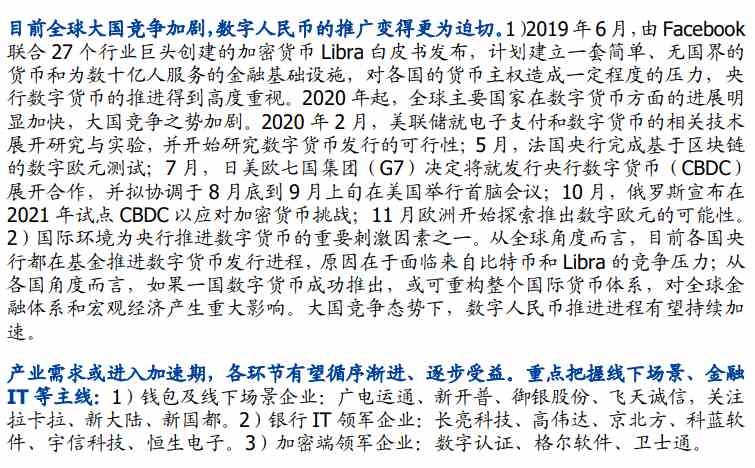

目前全球大国竞争加剧,数字人民币的推广变得更为迫切。从全球角度而言,目前各国央行都在基金推进数字货币发行进程,原因在于面临来自比特币和Libra的竞争压力;从各国角度而言,如果一国数字货币成功推出,或可重构整个国际货币体系,对全球金融体系和宏观经济产生重大影响。大国竞争态势下,数字人民币推进进程有望持续加速。

【主题四】券商

【主题四】券商

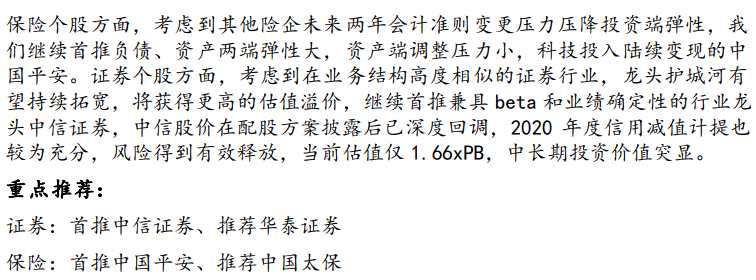

山西证券指出,部分券商市净率已接近历史低位,具有较好的投资价值。本轮资本市场改革是在供给侧结构性改革的大背景下进行,是结构性、体制性的改革,证券行业是最大的收益者。同时,证券行业肩负着为“双循环”的新发展格局提供高效金融服务,推动直接融资比例提升的历史使命。从证券证券公司在激烈的市场竞争中,发挥自身资源禀赋优势,向着市场化、国际化、差异化迈进。从长期看,证券行业受益于注册制推广下的资本市场全面改革,具有很高的长期投资价值。建议关注业务全面领先的龙头券商、有强大护城河的特色券商。

东兴证券认为,截至2021Q1,券商板块几乎面临被公募“清仓”的境地,保险板块的持仓比例大幅下滑。机构资金对非银板块的配置持续创历史新低,后续上涨动能充足,板块内部分标的的投资机会与配置的性价比日趋凸显。

关键词:

审核:yj159

编辑:yj127

新能源