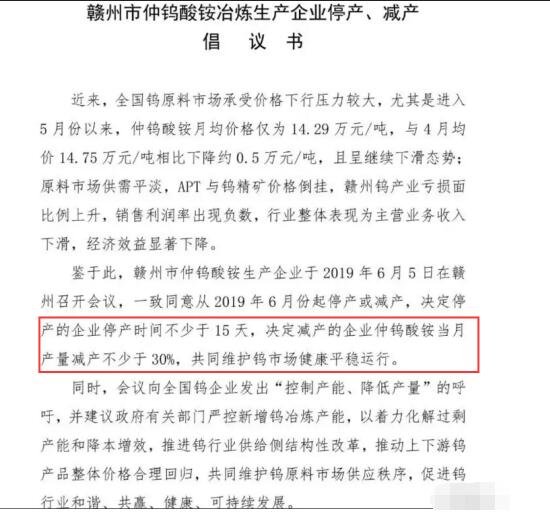

亿联网络:汇兑及毛利率开始改善 三季度业绩增速加快

摘要: 事件:公司于2018年10月11日晚发布2018年前三季度业绩预告,实现营收12.80亿元-13.40亿元,同比增长20.3%-25.9%,其中第三季度预计实现营业收入4.39亿元-4.99亿元,同比

事件:公司于2018年10月11日晚发布2018年前三季度业绩预告,实现营收12.80亿元-13.40亿元,同比增长20.3%-25.9%,其中第三季度预计实现营业收入4.39亿元-4.99亿元,同比增长15.9%-31.7%;前三季度归母净利润6.20亿元–6.70亿元,同比增长29.8%-40.3%,其中第三季度预计实现归母净利润2.10-2.60亿元,同比增长21.7%-50.7%。

点评:

人民币贬值推动汇兑及毛利率改善,三季度业绩增速加快。分析2017Q3到2018Q3的美元兑人民币汇率走势,2018年三季度中间价同比小幅上升1.92%,预计公司三季度开始由汇兑损失转为汇兑收益。此外,由于公司产品美元售价保持稳定,我们测算汇率贬值带动公司产品毛利率相比上半年有望上升1%左右。根据公司公告,2018年前三季度扣非净利润同比增速约为18.1%~29.2%,三季度扣非净利润同比增速为37.8%-70.6%,相比二季度增加17.7~50.5个百分点,三季度业绩增速环比大幅改善。

股权激励绑定核心技术及管理人员,推动公司长期健康发展。公司推出股权激励计划,覆盖面涉及公司中层核心技术及管理人员,有助于增强公司长期发展的竞争力。本次限制性股权激励的业绩考核目标为以2018年的收入及净利润为基数,2019~2021年的年均复合增速均不低于20%。

微软合作有望再进一步,强强联合开拓统一通信&协作市场。在Ignite 2018大会上,【亿联网络(300628)、股吧】再度与微软强强联手,共同发布Teams版视频会议设备。鉴于微软在统一通信&协作市场的不断发力,通过在话机、VCS两大领域和微软展开的合作,我们看好亿联未来持续增长的潜力。

盈利预测与投资建议:我们上调对公司2018~2020 年可实现的净利润至8.60 亿元、10.75 亿元和13.50 亿元的盈利预测,目前公司对应2018年PE仅为19倍,维持“强烈推荐”评级。

风险提示:汇率波动风险;海外市场占比较高的风险;市场竞争加剧的风险。

(文章来源:【方正证券(601901)、股吧】)

三季度,净利润,实现,增长,微软