华联期货:油脂:基本面偏多 中期有望维持强势

摘要: 一、国际:美国大豆产量不如预期,南美产量或下降,油脂供需向好1、美国大豆产量不如预期,支撑豆类及油脂市场根据美国农业部(USDA)2020年10月供需报告显示,

一、国际:美国大豆产量不如预期,南美产量或下降,油脂供需向好

1、美国大豆产量不如预期,支撑豆类及油脂市场

根据美国农业部(usdA)2020年10月供需报告显示,2020/21年度美国大豆播种面积由8380万英亩下降至8310万英亩,产量由44.13亿蒲式耳下降至42.68亿蒲式耳,出口由21.25亿蒲式耳上升至22.00亿蒲式耳,期末库存由4.6亿蒲式耳下降至2.9亿蒲式耳。2020/21年度美国玉米播种面积由9200万英亩下降至9100万英亩,收获面积由8350万英亩下降至8250万英亩,单产由178.5蒲/英亩下降至178.4蒲/英亩,因此整体产量由149亿蒲下降至147.22亿蒲;但饲用、种用、燃料乙醇需求也有略微的下滑,需求由146.75亿蒲下降至145.75亿蒲;期末库存由25.03亿蒲下降至21.67亿蒲。

USDA月度供需报告公布以后,各机构对于美豆产量的预期都在下调,而美豆需求持续向好,中国自美国进口大豆量上升,美豆价格走势总体强势上涨,上周CME期货交易所美豆主力1月合约最高一度涨至1088.5美分/蒲式耳。受益于大豆价格上涨,豆油成本端受到支撑,近期美豆油期货及国内三个油脂期货品种总体还是继续维持强势。大豆与豆油价格的正相关性较强,如果后期大豆价格再度上涨,豆油也必将继续上行。

USDA2020年10月美国大豆供需平衡表(单位:百万蒲式耳)

数据来源:USDA 华联期货研究所

2、“拉尼娜”预期增加,南美明年大豆产量或下降

今年9月10日美国国家海洋和大气管理局(NOAA)官宣“拉尼娜”即将登陆后,根据哥伦比亚大学国际气候与社会研究所的模型预测,今年10-12月发生“拉尼娜”现象的概率将接近80%。“拉尼娜”是南美洲秘鲁一带的渔民用以称呼异常气候现象的名词,是“厄尔尼诺”现象的反相,也称为“反厄尔尼诺”或“冷事件”,总是出现在“厄尔尼诺现象”之后。主要指赤道附近的东太平洋(601099,股吧)海水温度异常变冷,同时伴随全球性气候混乱,容易给太平洋西部的东南亚地区带来暴雨,给太平洋东岸的南美洲地区带来干旱,和“厄尔尼诺”现象一样都会引发全球气象灾害。

近四十年来的厄尔尼诺和拉尼娜

数据来源:NOAA 华联期货研究所

拉尼娜往往造成大豆单产下降。当拉尼娜现象发生在11月至次年5月时,南美大豆处于种植、生长与收获期,拉尼娜往往给南美地区带来过多的降雨,影响南美地区大豆的生长。4—10月美豆处于种植生长期,6—8月是美豆关键的生长期,如果发生拉尼娜,大豆单产极易受到干旱的影响,从而影响大豆的产量,豆类价格极易上涨。从1980年以来的统计数据来看,全球共发生了10次拉尼娜,一般持续几个月时间,只有1998年7月发生的拉尼娜持续到2001年5月,持续了近3年的时间。通过数据对比发现,拉尼娜更容易对全球大豆产量造成影响,比厄尔尼诺的影响更为严重。这10次拉尼娜,共有13个大豆作物年度,其中有9个年度拉尼娜发生在美豆的种植成长期,美豆单产基本上都下降了,只有2001年美豆出现了增产。

根据中国气象局最近召开的新闻发布会介绍,预计今年秋冬季会形成一次弱到中等强度的“拉尼娜”事件,我国中东部地区气温与往年同期水平相比或偏低。据国家统计局及国家气候中心历史数据,2009年以来,共在10-11年、11-12年、17-18年冬季发生3次“拉尼娜”现象,事件强度分别为1.64、1.06、0.82。根据国家气候中心预测数据(2020年9月及以后),预计在20-21年冬季形成的“拉尼娜”现象事件强度为0.98,略高于17-18年冬季事件强度表现。其他各国气象研究机构的预估显示,“拉尼娜”将于11-12月的高峰季节达到中等强度,约在2021年4-5月左右消退。

预计今年拉尼娜会导致南美洲的巴西和阿根廷出现干旱,从而影响南美大豆的种植和生长,进而影响豆油的潜在供应。根据AgRural最新信息,2020/21年度,巴西大豆播种完成度25%,落后于去年同期的64.5%以及历史均值48.7%,干旱对于南美大豆种植的影响已经开始显现。从历史数据可以发现,拉尼娜对南美洲特别是阿根廷大豆产量有较大的影响。在过去30年的5次拉尼娜事件中,阿根廷大豆均明显减产。阿根廷大豆种植水平稍落后,对天气依赖性较强。拉尼娜一旦发生造成阿根廷大豆减产的可能性非常大,从而将会显着影响大豆与豆油的价格。

3、全球植物油脂供需面向好

据USDA供需预测,2020/2021年度全球植物油产量预估为2.09亿吨,增产399万吨,增幅1.94%。豆油产量跟随大豆产量增加,棕榈油将恢复性增产,但新年度全球植物油产量增幅小于往年年均3%以上的增幅。2020/21年全球棕榈油产量为7500万吨,恢复性增产2.2%,印尼增产100万吨,马来增产70万吨。印尼棕榈油产量年增长3%以上,近10年年均增长7%,上一年度马来产量减少230万吨,新年度只增产70万吨,产量恢复较慢,供应仍然偏紧。2020/21年度全球植物油消费2.07亿吨,消费增加578万吨,消费恢复性增加2.88%。因消费量大于产量,全球植物油库存下降至2007万吨,较上一年度减少159万吨,减少7.34%;库存消费比10%;2020/21年度全球植物油消费回归正常,植物油库存大幅回落,供应向偏紧方向发展。2020/21年全球植物油产量增加、但消费大幅恢复回升,植物油的供应压力减缓。全球菜籽油供应偏紧、库存持续下降。随着时间的推移和疫苗的推出,全球疫情预计将好转。新年度2020/21年油脂基本面回归正常,油脂消费回升、库存回落,对价格形成支撑。

二、国内:植物油库存处于低位,旺季需求向好

1、植物油脂库存处于低位

全球油脂产量在2019/20年度增速放缓,根据USDA数据,主要油脂产量在2019/20年度同比仅增长0.3%,过去20个年度仅好于2015/16年度。主要原因来自于天气因素导致的棕榈油产量萎缩。进入2020年上半年,减产逐渐落地,而全球三大油脂库存仍处于历史相对低位。从国内的情况看,当前国内油脂库存较近年也处于同比偏低水平。

近年来豆棕菜三大油脂库存合计对比图

数据来源:天下粮仓 华联期货研究所

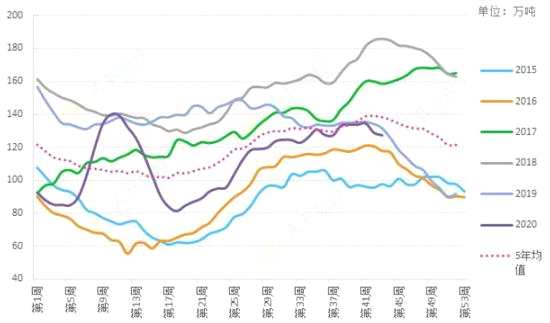

豆油方面,尽管油厂开机率快速回升,但前期豆油库存却继续下降,主要在于国内渠道豆油备货较多,且替代用油以及饲料用油均有明显增加,据悉目前华东区域发船已经出现排队的现象。截至10月23日,国内豆油商业库存总量127.26万吨,较前一周的128.84万吨降1.58万吨,降幅为1.23%,较上个月同期133.45万吨降6.19万吨,降幅为4.64%,较去年同期(2019年第43周)的131.445万吨降4.185万吨,降幅3.18%,五年(2015-2019年)同期均值138.21万吨。

近几年我国豆油年度库存对比图

数据来源:天下粮仓 华联期货研究所

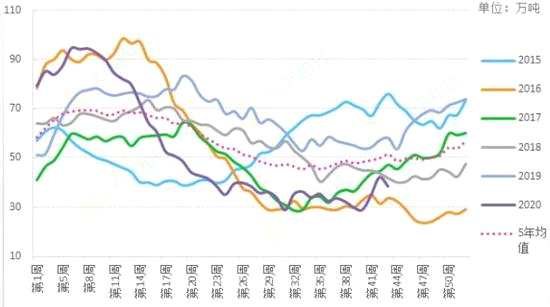

棕榈油方面,从今年4月份跌破近五年均值以后,截至目前我国食用棕榈油库存一直维持低于5年均值的水平,一度甚至创五年来新低。截止第43周(截止10月23日),全国港口食用棕榈油总库存38.65万吨,较前一周42.24降8.5%,较上月同期的30.11万吨增8.54万吨,增幅28.36%,较去年同期58降19.35万吨,降幅33.36%。

近几年我国食用棕榈油年度库存对比图

数据来源:天下粮仓 华联期货研究所

菜油方面,因中加关系遭遇困难,2019年3月底,自加拿大进口的菜籽数量明显减少,尽管今年略有恢复,也仍未达到前几年的水平。虽然菜油进口量增加,但菜油进口量加上菜籽料折油总量同样逊于往年,这使得沿海以及内地油厂菜油库存大幅下滑,国内菜油整体供应严重不足。据海关数据,2020年9月,国内进口菜籽27.03万吨,环比增长102.32%,同比增长67.9%;1—9月,累计进口217.04万吨,同比增长12.93%。此外,9月,进口菜油19.44万吨,同比增长51.9%;1—9月,累计进口142.19万吨,同比增长28.51%。不过,由于下游需求良好,提货积极,油厂菜油库存偏低。截至10月23日,两广、福建油厂菜油库存为4.31万吨,周环比下降0.84万吨,降幅为16.31%,也较去年同期的8.59万吨减少49.83%,为历年来同期最低水平。与此同时,长江沿线(两湖、江西、重庆)油厂菜油库存为4.82万吨,周环比减少0.52万吨,同样为历史最低水平。另外,为了维持储备库存,日前中储粮油脂公司发布公告,将于10月29日在沿海招标采购菜油1.8万吨,这势必加剧沿海菜油供应紧张局面。据悉,中储粮将在11月底和12月底分别轮进7.4万吨和5.05万吨菜油。有如此庞大的轮进采购“托底”,菜油价格下跌空间被有效封杀。

2、消费旺季来临,油脂边际需求提升

受疫情影响,今年一二季度国内餐饮业受到很大冲击,特别在4月份疫情基本得到控制之前,打击更大,油脂需求骤减,现货成交清淡。不过随着4月份我国疫情基本得到控制及居家隔离逐渐放松,从5月开始,油脂需求逐渐回升,目前提货情况已经恢复至疫情前水平。随着四季度油脂消费旺季逐渐来临,植物油脂需求将会得到进一步提升。

豆油是国内消费最多的植物油,在国内食用植物油消费中,豆油占比达40%以上,其次是菜籽油、棕榈油和花生油。大豆压榨产能释放,豆油供应增加,价格相对便宜,尤其自2017年以来,豆菜油价差持续走低,对菜油等其他油脂的替代使得豆油消费相对其他油脂在上升趋势及幅度上更显着。根据USDA数据,随着压榨预期连续上调,国内豆油产量也连续增加,且从2019/20年进口出现明显增加,但豆油库存增幅并不大。2020/21年在总供应增加280万吨的情况下,国内期末库存持平,主要因为食用需求出现大幅增长。从中国总体植物油供需来看,2019/20年棕榈油和菜籽油的食用消费出现了明显的下降。基于全球的菜油供应以及中国进口情况,国内的菜籽油消费在2015/16年达到一个高峰后逐渐下降,这种状况或将继续维持。棕榈油在2019/20年的消费量有显着下降,主要是因为进口量下降,到了2020/21年有所恢复。目前豆油现货市场备货渠道较多,亦有部分豆油流入国储库,加之对其他油脂的替代,豆油库存不增反降;截止10月23日当周,国内豆油库存127.26万吨,环比上一周下降1.2%,比去年同期下降5.13%,五年均值144.79万吨。2020年前43周,国内豆油累计成交5253465吨,比上年同期的4606991吨增长14.03%。9-10月份油厂豆油提货量维持在相对较高的水平。豆油未执行合同虽然有所回落,但仍然在250万吨高位,四季度以执行合同为主,豆油库存上涨受限,支撑豆油价格。

3、进口成本仍将相对高企,这将对油脂价格形成支持

美豆需求持续向好,尤其中国自美国进口大豆量上升,提振美豆价格上涨。USDA数据显示2020/21年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为2492万吨,同比增加336.5%。美国贸易代表办公室(USTR)和美国农业部此前于10月23日还联合发布声明称,自1月份两国签署第一阶段贸易协议以来,中国大幅增加采购美国农产品(000061,股吧),迄今已从美国采购236亿美元农产品,约等于2020年采购目标的71%。报告指出,协议是从2月14日起生效,3月份是协议生效后的第一个完整月份,所以现在只按照协议采购了7个月。中国海关总署统计数据显示,9月份中国大豆进口量为978.98万吨,环比增1.93%;同比增19.46%;2020年1-9月共累计进口大豆7452.9万吨,同比增15.53%。据天下粮仓初步调查显示,2020年10月份国内各港口进口大豆预报到港133船866.3万吨,11月份预报到港进口大豆133船914.9万吨,12月初到港量步预估维持880万吨,1月份初步预估750万吨,2月份初步预估600万吨。受我国大量进口等影响,自今年5月以来,美国大豆期货上涨幅度已经超过25%。

直接进口方面,截止10月30日,中国进口阿根廷豆油11月完税价为7110元/吨,当天连豆油Y2101合约收于7170元/吨,盘面进口利润为60元/吨。相比之下,截止10月23日,中国进口阿根廷豆油10/11/12月完税价为7240元/吨,当天连豆油Y2009合约收于7110元/吨,盘面进口利润为负130元/吨。

美豆上涨及进口豆油价格相对高企,继续从成本端上支撑国内豆类油脂行情。

三、市场展望及交易策略

综合以上分析,国际方面,在美国农业部下调了2020/21年度美国大豆播种面积、大豆产量及期末库存以后,各机构对于美豆产量的预期都在下调,而美豆需求持续向好,中国自美国进口大豆量上升,美豆价格走势总体强势上涨。此外,预计今年出现拉尼娜现象上升,从而影响南美大豆的种植和生长,从而将会显着影响大豆与豆油的价格。据预测,2020/21年度全球植物油消费回归正常,植物油库存大幅回落,供应向偏紧方向发展。国内方面,由于国内消费好转及落实两国第一阶段贸易协议,我国大量进口美豆,提振美豆价格上涨并导致进口成本上升,进而从成本端上支撑国内豆类油脂行情。目前国内油脂库存处于相对低位,随着四季度油脂消费旺季逐渐来临,植物油脂需求将会得到进一步提升。尽管国外疫情加重,部分国家重新封城,打压金融和大宗商品市场,美国总统大选可能出现有争议的结果,也会对市场发展有所影响,但综合考虑,预计四季度油脂市场大概率维持震荡偏强走势。

按照前述分析得出的结论,中期投资(11月至年底)应该以逢低买入做多油脂为主要交易策略:

1、做多棕榈油P2101合约:参考买入区间5800-6200元/吨,目标区间6500-6800元/吨,支撑和止损位5700元/吨;总仓位控制在50%以下;

2、做多豆油Y2101合约:参考买入区间6800-7100元/吨,目标位7500元/吨,支撑和止损位6700元/吨;总仓位控制在50%以下。

华联期货2队

豆油,大豆,油脂