镍豆可以注册交割了,影响有多大?

摘要: 2022年9月5日,上海期货交易所发布《上海期货交易所有色金属交割商品管理规定》(2022年8月修订版)的公告,称为加强对有色金属期货交割商品的管理,根据《上海期货交易所交易规则》及有关规定,

2022年9月5日,上海期货交易所发布《上海期货交易所有色金属交割商品管理规定》(2022年8月修订版)的公告,称为加强对有色金属期货交割商品的管理,根据《上海期货交易所交易规则》及有关规定,对《上海期货交易所有色金属交割商品注册管理规定》(2019年10月修订版)进行了修订,结合交割商品市场需求和管理工作需要,增加了镍豆的相关内容,并调整了部分条款。

上海期货交易所增加镍豆纳入交割品,将会对市场形成怎样的影响呢?

一、增加交割范围,减少挤仓风险

今年3月份的伦镍“逼空事件”想必很多人都记忆犹新,我们来简单回顾一下:3月7日,伦镍期货从2.9万美元/吨,飙涨到5.5万美元/吨,创15年内新高。3月8日伦镍期货从6万美元/吨直线拉升到10万美元/吨,整个过程不超过1小时。随后,LME宣布暂停所有镍合约的交易,并取消3月8日0点之后的交易,俗称“拔网线”。事后,市场爆出大空头为青山集团,逼空主力则为华尔街资本巨头。

回顾整个事件来看,“逼空”事件的发生和伦镍期货库存有非常直接的关系。第一,LME的镍交割品为电解镍(含镍量不低于99.8%),青山集团的主要产品为镍铁(含镍量10%左右)和高冰镍(含镍量70%左右),均不符合LME镍交割要求。青山集团没有足够的电解镍,导致自己处于不利的位置。第二,青山集团虽然是全球最大的镍生产企业,但当时企业持有20万吨期货空单,而LME整个镍库存只有8万吨,即使把库存全部买过来也无法完成交割。第三,当时适逢俄乌冲突爆发,欧美国家对俄罗斯实施全面制裁,俄镍无法正常进入欧洲市场,而当时伦镍40%以上的电解镍供给来自俄罗斯,市场上短期也没有足够的货源来转化为交割品。

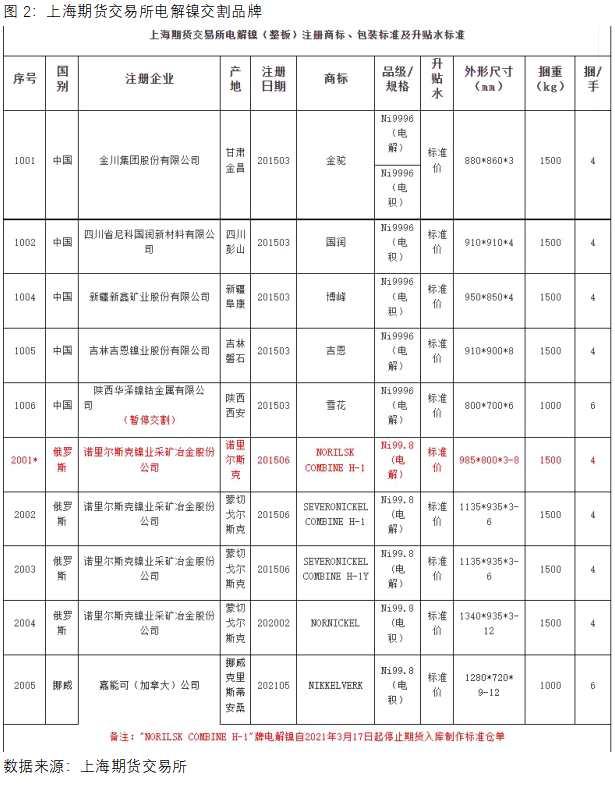

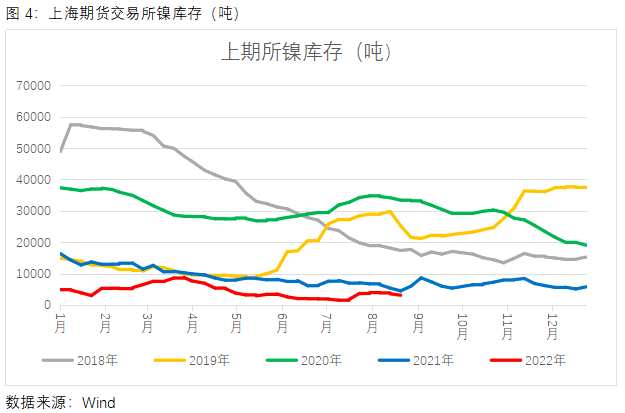

通过此次事件更能够看出,交易所库存的短缺非常容易造成挤仓风险,而交易所库存的多少一方面和现货市场的供需结构有密切关系,另一方面又受交易所交割制度要求的限制。目前上海期货交易所总共有10个镍交割品牌,其中国润及NORNICKEL两品牌已经停产,雪花品牌已经暂停交割,可交割品牌资源相对紧张。

据SMM调研所了解,当前镍豆主流品牌为BHP镍豆、Minara镍豆、Ambatovy镍豆,且能分别为90000吨/年、20000吨/年以及90000吨/年,共计约20万吨/年。因此将镍豆纳入交割品将会增加可交割品的范围从而减少潜在的挤仓风险。

二、增强市场流动性,促进产业健康发展

伦镍“逼仓”事件爆发后,国内镍期货市场流动性受到很大的影响。成交方面,截至2022年9月6日,沪镍(172960, -110.00, -0.06%)所有期货合约的当日成交总量为21.4万手,去年同期为88.3万手,近一年峰值为129.4万手。持仓方面,截至2022年9月6日收盘,沪镍所有期货合约的持仓总量为9.9万手,去年同期为24.6万手,近一年峰值为37.1万手。从市场成交和持仓来看,目前沪镍市场流动性出现明显下滑,市场参与度有所下降。交割品紧缺的情况如果不能解决,在伦镍风险事件的前车之鉴下,很多企业因市场流动性问题或不敢参与其中,也就无法利用期货工具进行风险管理。

三、加强内外盘联动,影响近远月结构

从LME的镍库存数据来看,镍豆作为主要产品,占比远超镍板,目前镍豆占比80%左右,镍板占比15%左右。而国内社会库存来看,镍板占比基本保持在85-90%左右,镍豆库存较少。因此,LME镍的定价偏向于镍豆价格,而沪镍的定价偏向于镍板价格,二者存在一定价差。若上海期货交易所新增镍豆交割品,内外盘价格联动将会更加紧密。

目前,国内镍期货库存持续处于低位,存在多头反复逼仓的风险,因此沪镍远期一直呈现近强远弱的强BACK结构。随着上海期货交易所新增镍豆交割品,交易所库存情况或得到一定改善,近远月合约结构也会出现转变。

最后,需要注意的是,当前镍豆交割过程中的升水设定暂未确定,这也是非常重要的一点。因为镍豆对镍板往往具有一定贴水,若镍豆对上海期货交易所当月合约平水交割,那后续更便宜的镍豆将普遍用来交割,合约定价重心或将向镍豆转移,另外加之交割品增加,或将对镍价也形成一定抑制。

交割