【招商宏观】环保约束是中游行业盈利增长的神助攻

来源: 互联网

作者:佚名

摘要: 本文首发于微信公众号:轩言全球宏观。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。核心观点:今年以来国内经济形势持续好于预期,国内需求保持稳定增长,基建投资投资增速较快,地产投

本文首发于微信公众号:轩言全球宏观。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

核心观点:今年以来国内经济形势持续好于预期,国内需求保持稳定增长,基建投资投资增速较快,地产投资增速回落速度偏慢。并且,近期环保督察进一步趋严,中游行业产能在环保约束下受到较大制约。在需求稳定、供给受限的大背景下,6月以来工业品价格再度回升。价格回升对企业盈利增速保持中高速增长有重要意义。 中下游行业盈利改善不仅仅来源于需求回暖引起的价格传导效应,供给收缩既然能对上游行业有效,对中下游行业也应该同样有效。虽然政府工作报告没有对中游行业制定明确的去产能规划,但在环保、安全、质量等制度性约束下,中游行业同样存在较强的去产能压力,同时还能创造新的需求。例如,水泥玻璃等建材行业淘汰落后产能,治理超载和淘汰黄包车对商用车销售改善的积极影响等。

总而言之,今年政府工作报告还指出,“要严格执行环保、能耗、质量、安全等相关法律法规和标准”,“坚决淘汰不达标的落后产能”。通过环保等多方面约束出清中下游行业过剩产能并创造新的需求,这有助于改善中游行业供需关系和生产经营环境,稳定相关行业产品价格以延续盈利改善趋势。这对于下半年供给端保持稳定增长和整体经济稳中求进有积极影响。

|

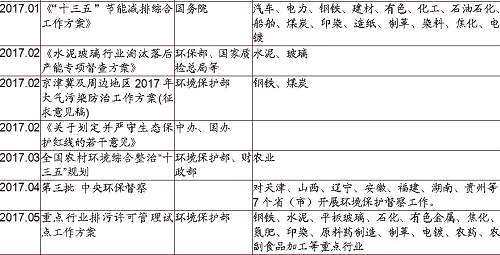

环保趋严是大势所趋,既是深化供给侧改革的重要方向,也能回应人民群众对生态环境质量的呼声。不符合环保排放标准的企业正在被逐步淘汰,这其实也是总供给的一种收缩方式。我们整理了2015年至2017年年初出台的环保方案,不难看出环保压力下,中游制造业也将经历较为明显的去产能过程。

|

|

|

|

|

|

|

建材行业也是近期环保督察的重点领域。春节过后,环境保护部、质检总局会同发展改革委、工业和信息化部、安全监管总局等部门印发《水泥玻璃行业淘汰落后产能专项督查方案》,多部门从2月12日至22日组织开展对水泥、玻璃行业专项督查,对落后产能进行清理整顿。

督察重点主要包括:水泥玻璃行业淘汰落后产能相关政策落实情况、被淘汰的工艺技术与装备的产能关停退出情况、利用法律手段倒逼水泥玻璃行业落后产能退出情况以及水泥玻璃行业环保政策标准执行情况。也就是说,这次多部门联合督察包含两方面的内容,落后产能的退出和水泥、玻璃行业环保标准的执行情况。

|

|

二、中游去产能将造成行业集中度提高

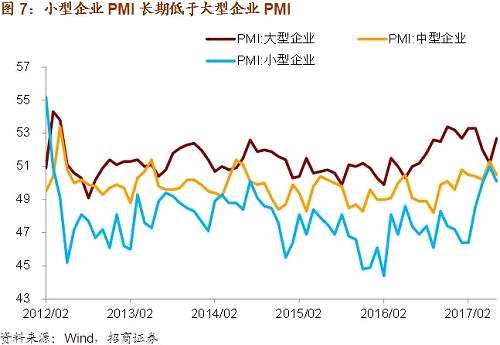

中游行业去产能除了能推动行业盈利改善,近期的一系列数据还透露出行业集中度在去产能过程中逐步提高的迹象,进而引起行业龙头企业利润水平的持续改善。

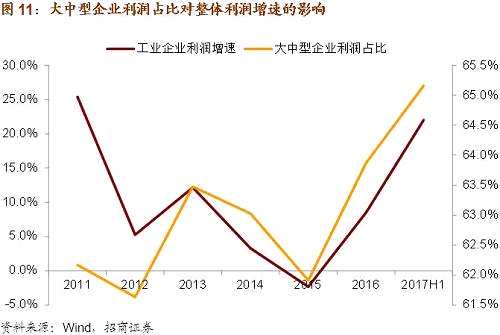

首先,自去年3月以来大型企业PMI已经连续15个月处于景气区间,2季度均值达到52.0%,明显高于整体水平。而小型企业PMI持续处于临界值以下,其与大型企业PMI差距不断扩大。2015年大型企业和小型企业PMI月均差距为3.8%,2016年上升至4.5%,今年1季度达到6%。2季度差距有所收窄,但仍表明小型企业生产经营环境较之于大型企业愈发恶劣,小型企业退出市场压力加大。

|

|

|

|

三、制造业投资年内将保持平稳

由于行业集中度的提高,大型企业盈利对整体盈利的影响程度也会提高,这意味着即使PPI见顶回落,由于亏损的中小企业退出市场,那么整体企业盈利可能依然保持改善趋势。

|

从目前的情况看,房地产形势明显好于预期,基建投资保持较快增长,外需改善趋势较为明显。在这样的背景下,盈利改善和产能利用率提升将提振制造业企业投资信心。

|

|

|

第一,环保、安全生产等压力对中游制造业施加较大的去产能压力,落后产能今年将加快淘汰速度。需求稳定而供给收缩,有助于工业品价格和行业盈利改善延续更长时间。当前钢铁、化工等相关工业品价格大涨与环保约束收紧有密切关系。

第二,强力的环保约束下,企业要么退出市场要么抱团取暖,这一方面导致中游制造业行业集中度的提升;另一方面在投资需求相对稳定的背景下,行业产能利用率也在提升。

第三,在PPI见顶回落后,行业集中度提升可能是企业盈利继续改善的重要动力之一。

第四,盈利继续改善而产能利用率提升会推动制造业投资继续呈现回稳态势,我们预计全年制造业投资增速将回升至5%-10%区间内。部分行业制造业投资将稳定增长,即使下半年地产投资和基建增速放缓,但平稳的制造业投资将放缓整体投资下滑速度。

文章来源:微信公众号轩言全球宏观

关键词:

审核:yj136

编辑:yj127

行业,产能,增速,环保,投资