标普下调德信中国票据评级,称其未并表联合经营项目超50%难跟踪

来源: 互联网

作者:佚名

摘要: 7月24日,标普全球评级给予德信中国(HK:02019)于19日发布公告拟建议发行的高级无担保美元票据分配B-评级,这与普标授予其的长期主体信用B的评级低一个等级。对于此次下调德信中国票据评级,标普表

7月24日,标普全球评级给予德信中国(HK:02019)于19日发布公告拟建议发行的高级无担保美元票据分配B-评级,这与普标授予其的长期主体信用B的评级低一个等级。

对于此次下调德信中国票据评级,标普表示,考虑到德信中国土储布局集中杭州及长三角周边地区,其他地方的市场份额有限。并且,根据2018年财报,德信中国开发的109个项目中,有38个为联合营项目,占比较大。而未并表联合营项目贡献了超过50%的合约销售额,较难跟踪联合营项目的经营状况和资本结构。

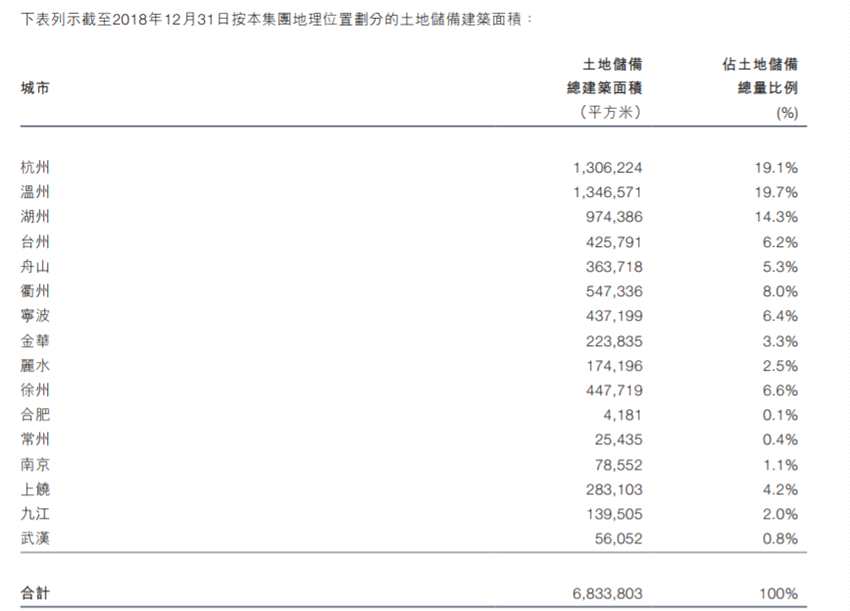

蓝鲸房产梳理德信中国公告获知,截至2018年12月31日,德信中国的土地储备约为683.38万平方米,其中,109个项目位于长三角地区的16个城市。

此外,由于德信中国依赖高成本的非银融资,占2018年总债务的68%,这些非银融资主要包括信托贷款(占总债务的37%)以及项目股东贷款(占比18%),且截止2018年短期负债达到63%。

据此,标普认为德信中国的债务资本结构较弱,杠杆率仍保持高位,但考虑到其现金流动性足够,预计债务对息税及折旧摊销前利润(EBITDA)比率或将从2019年的6.5-7.0倍区间逐步改善,至2020年可能达到5.5-6.0倍区间。

据了解,德信起步于1993年,总部位于杭州,是一家根植于中国浙江的领先综合型房地产开发商,今年2月26日,德信中国正式登陆港股市场,据其财报显示,德信中国2018年签约销售金额为366亿元,在全国房企排名第71位。

关键词:

审核:yj115

编辑:yj127

中国,项目,2018,评级,债务