B站“打滑” 脱困有难度

来源: 虎嗅网

作者:佚名

摘要: 2021年3月26日,哔哩哔哩公告称,因在香港公开发售股票获174倍认购,拟将在港发售数从75万股提高到300万股。

2021年3月26日,哔哩哔哩公告称,因在香港公开发售股票获174倍认购,拟将在港发售数从75万股提高到300万股。

用IPO发行量的4%在港公开发售(惯例是10%),假如“饥饿营销”奏效再提高公开发售数量,显示出某种“谦卑”。但是将发行价定在808港元,则是一种张扬——茅台有、腾讯无。

茅台股价涨到2000多元,概不“送转”(效果约等于不拆股),买一手茅台(100股)要20多万,这正是茅台想要的效果!腾讯可不敢,2014年股价超过500港元,立马实施“一拆五”,以降低投资门槛。拆股后股价一度涨至700多港元,如果再涨估计腾讯会考虑再次拆股。

哔哩哔哩在纳斯达克交易价约为100美元,但这不是在香港定价800多港元的理由。通过分拆,比如“一拆八”,让纳斯达克交易的ADS由每份代表1普通股变为8普通股。在港交所发行的普通股相当于ADS的八分之一。百度在纳斯达克交易价格超过250美元,而在香港发行价为252港元,就是这个道理。

哔哩哔哩直接定价808港元,这种气魄,腾讯、百度是没有的。

“人口红利”不及想象

哔哩哔哩源于ACG(动漫)内容社区,于2009年创立,2011年开始公司化运营。

早期B站主要靠内容吸引用户,至力于培养“高活跃度、高互动、高粘性、有归属感的社区”。成为正式会员需要通过一个包括100多道选择题目的“会员考试”。

那时哔哔哔哩的市场费用极低,2015年仅为1769万,相当于营收的13.5%。随着用户自然增长放缓,市场投入持续攀高。

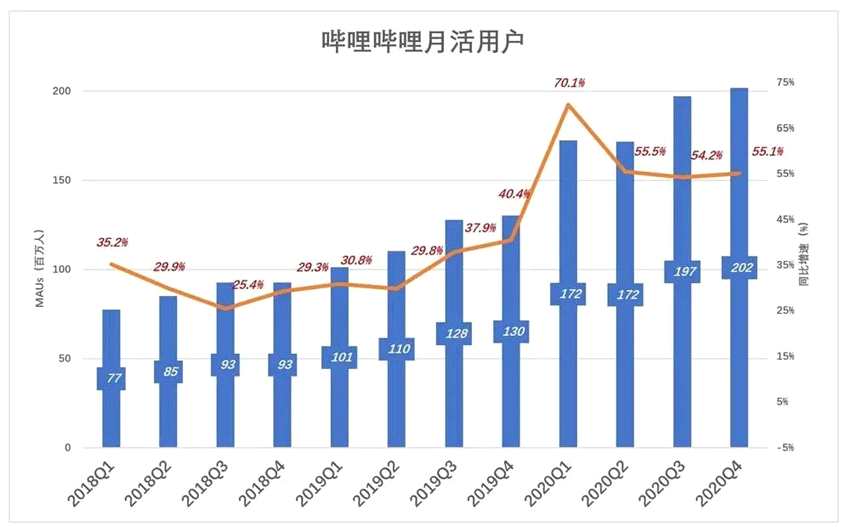

2016年市场费用突破1亿元,Q4平均月活用户(MAUs)达到4938万;2017年市场费用突破2亿,Q4月活用户达到7176万,同比增长45%;2018年Q4,月活用户进一步增至9277万,但增速降至29.3%。

进入2020年,低迷许久的MAUs增速陡然拔高:Q1同比增长70%,随后三个季度同比增速均高于50%,Q4突破2亿。

进入2020年,低迷许久的MAUs增速陡然拔高:Q1同比增长70%,随后三个季度同比增速均高于50%,Q4突破2亿。

推动用户增长的主要动力是市场费用而不是内容。2020年Q1市场费用同比增长234%,其余三季市场费用同比增幅分别为181%、227%、147%。

哔哩哔哩在上市前拉高用户数的意图十分明显。但用十年加巨额市场费用才发展到2亿用户,约占中国人口的七分之一。对B站来说,“人口红利”基本吃完,市场投入的边际效益很低。

而且招揽来的是“路人”而非“家人”,社区氛围可能发生蜕变。

“四驱”还是“两驱”?

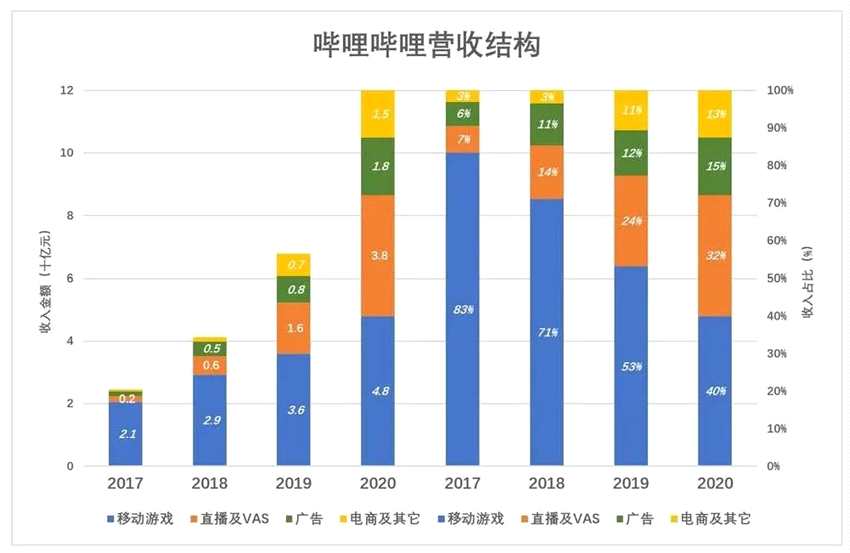

哔哩哔哩将营收分为四个部分:移动游戏、直播及增值服务、广告、电商及其它。

移动游戏业务主要是为“第三方”发行游戏,用户免费下载并以哔哩哔哩账号游玩及购买虚拟物品。

直播及增值服务主要也是靠虚拟物品销售变现,此外还有“大会员订阅费”。

广告包括出现在移动端应用的启动页及页面顶部的广告、网站主页顶部横幅品牌广告以及线上视频推送旁边的效果广告。

电商收入来自ACG(动漫)相关商品和线下表演及活动的票务收入。

移动游戏是哔哩哔哩变现的主力,2017年收入21亿、占当年营收的83%。2020年,移动游戏收入48亿,同比增长33.5%,占营收的比例却降至40%,因其它三项业务营收增速都超过100%!

“直播及增值服务”异军突起。2015年收入只有微不足道的620万元,2017年收入达1.76亿,2020年达到38.46亿,最近三年平均年复合增长率179%,在营收中的份额蹿升至32%。

广告收入虽然翻倍,还是少得可怜。2020年Q4平均月活用户突破2亿,全年广告收入仅18.4亿,占总营收15%。

2020年“电商及其它”收入增速超过100%,占总营收的13%。

哔哩哔哩原先只有一个“驱动轮”——移动游戏发行。直播兴起后,面向同样的用户群体采取同样的套路(虚拟物品销售),第二个“驱动轮”有了可观的输出。

哔哩哔哩原先只有一个“驱动轮”——移动游戏发行。直播兴起后,面向同样的用户群体采取同样的套路(虚拟物品销售),第二个“驱动轮”有了可观的输出。

至于广告、电商两项业务,现在看到的数字是:2020年市场费用同比增长191%,达34.9亿。但2020年比2019年多花的22.9亿市场费用,假设一大半用于换取广告、电商业务的18亿收入增长,那哔哩哔哩是“四驱”还是“两驱”就值得商榷了。

哪个“轮子在打滑”?

2019年移动游戏营收36亿,同比增速仅为22.5%,呈现“未老先衰”之相,“保增长”只能靠其它业务了。2020年各季,移动游戏收入对营收增长的贡献率均未超过30%,Q4收入11.3亿对营收增长的贡献率仅为14%。

2020年Q1,直播及增值服务收入为7.9亿,对营收增长的贡献率达53%,其余三季这个比例分别为46%、39%、37%。

2020年Q4,广告、电商收入分别达到7.2亿、7.4亿,对营收增长的贡献率分别为24%、25%。昔日“不起眼的小兄弟”托起半壁江山。与2019年Q4相比,这两项业务合共增收不到9亿,却多支出6亿多市场费用。

哔哩哔哩好比一台“四驱车”,移动游戏“打滑”,另外三个“轮子”拼命工作却未必能持久。

哔哩哔哩好比一台“四驱车”,移动游戏“打滑”,另外三个“轮子”拼命工作却未必能持久。

移动游戏一年几十亿收入,比腾讯差三个数量级;广告收入一年十几亿比抖音低两个量级;直播收入比快手低一个量级,电商业务做一年相当于“双十一”的十分钟……不要说在某个细分领域成为龙头,只是龙头的百分之一、千分之一。而且,在如此低的位置就表现出增长乏力,靠巨额营销费用“保增长”,未来想象空间比较有限。

招股文件中,哔哩哔哩号称“将抓住中国年轻一代日益增长的消费需求”。空口无凭,得看广告主是否愿意投钱,用户是否愿意买东西?。

从广告和电商业务的表现看,哔哩哔哩只抓住了年轻人的时间,距离“抓住消费需求”还差得远。

营销费用“吃光”毛利润

1)毛利润

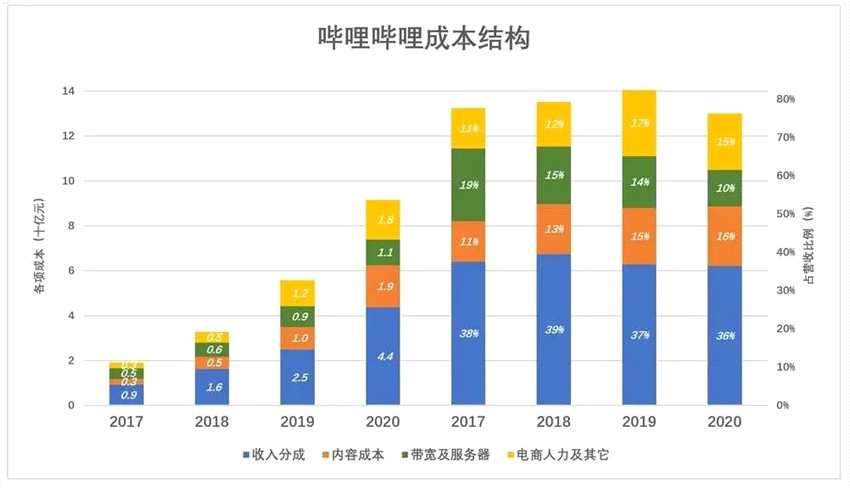

哔哩哔哩的成本要覆盖游戏发布、服务品托管及维护、游戏推广及客服,自营电商进货成本;要与游戏开发者及主播分成;还要向版权所有者支付内容成本。

营收成本主要包括:收入分成、内容成本、带宽及服务器、电商及其它。

2020年,收入分成43.7亿,占营收的36.4%,与直播业务崛起前相比有不到1个百分点的下降。移动游戏与直播主要变现方式都是虚拟物品销售,分成占营收的比例不变,说明支付给主播(及渠道)的分成比例与支付给游戏开发者(及渠道)的基本相同。

内容成本每年递增1、2个百分点,2020年达到19亿,占营收的16%。以长视频为主的爱奇艺,内容成本直追营收。即便将收入分成视为“广义内容成本”,抖音、快手、哔哩哔哩们仍有很大成本优势。

2020年营收同比增长77%,带宽及服务器成本增长24%,带宽及服务器成本占营收的比例下降4个百分点至10%。

“电商及其它”包括与电商业务相关的商品进货成本、员工成本、折旧等。2020年此项成本为15.07亿,而成本为17.75亿,毛亏损2.7亿。而2018年、2019年“电商及其它”业务分别亏损3.4亿、4.5亿。电商业务有很好的想象空间,对估值重要。即便连年亏损,哔哩哔哩还是努力将其做大。

“电商及其它”包括与电商业务相关的商品进货成本、员工成本、折旧等。2020年此项成本为15.07亿,而成本为17.75亿,毛亏损2.7亿。而2018年、2019年“电商及其它”业务分别亏损3.4亿、4.5亿。电商业务有很好的想象空间,对估值重要。即便连年亏损,哔哩哔哩还是努力将其做大。

剔除“电商及其它”,用游戏、直播、广告三项业务收入减成本,得到毛利润*。2020年毛利润*为31亿元,毛利润率*达29.7%,较整体毛利润率高6个百分点。

哔哩哔哩牺牲6个百分点的毛利润率,支撑盈利希望渺茫的电商,说到底还是为了估值。

哔哩哔哩牺牲6个百分点的毛利润率,支撑盈利希望渺茫的电商,说到底还是为了估值。

2)费用控制

蓝色拆线代表毛利润(率),彩色堆叠柱代表费用(率),蓝色“淹没”彩色才会有经营利润。可以看到哔哩哔哩距离盈利还有很大距离。

2020年行政费用9.8亿,占营收的8.1%(2019年行政费用率为8.7%);研发费用为15.1亿,占营收的12.6%(2019年研发费用率为13.2%)。行政费用、研发费用稳中有降,唯独市场费用一骑绝尘。

2015年,全年市场费用仅为1769万;2019年Q1就达1.8亿;2020年Q1暴涨至6亿;Q3达到11.9亿,占营收的36.9%;Q4回落到10亿,占营收的26.6%。

剔除电商业务带来的亏损,游戏、直播、广告三项业务毛利润率合计不到30%,刚好被市场费用率“抵消”。坐拥2亿月活用户,流现变现的毛利润被市场费用“吃光”,哔哩哔哩自有流量的商业价值何在?

剔除电商业务带来的亏损,游戏、直播、广告三项业务毛利润率合计不到30%,刚好被市场费用率“抵消”。坐拥2亿月活用户,流现变现的毛利润被市场费用“吃光”,哔哩哔哩自有流量的商业价值何在?

哔哩哔哩早已告别用户自然增长,且MAUs“含金量”低,犹如陷入泥沼的汽车,四个轮子都在打滑,脱困有难度。

(文章来源:虎嗅网)

关键词:

审核:yj115

编辑:yj127

电商,移动游戏