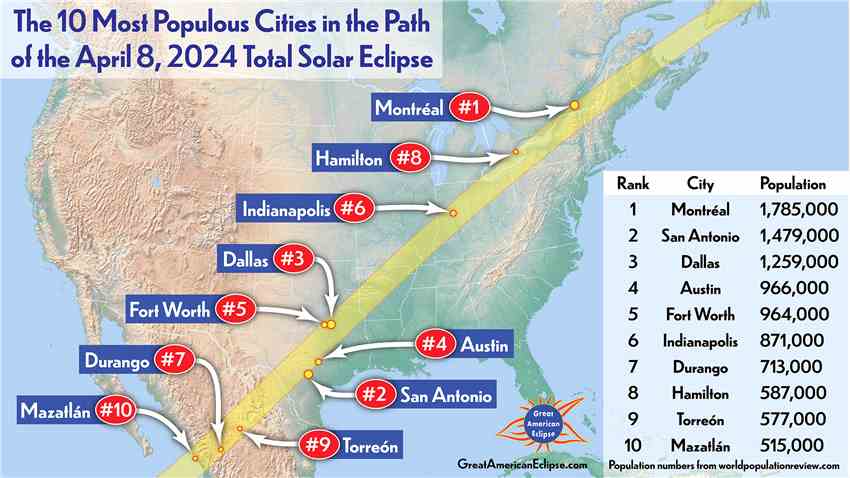

券商聚焦安信国际维持中国心连心化肥(01866)目标价9.3港元 评级“买入”

来源: 互联网

作者:佚名

摘要: 凤凰网港股|安信国际发研报指,中国心连心化肥2021年前三季度归母净利润大幅增长264%,符合预期。2021年前9个月的未经审核综合收入增长56%至约117.6亿元。

凤凰网港股|安信国际发研报指,中国心连心化肥2021年前三季度归母净利润大幅增长264%,符合预期。2021年前9个月的未经审核综合收入增长56%至约117.6亿元。归母净利润同比增长264%至10.2亿元.

21年前三季度各产品收入均有所上涨。尿素的销售收入同比增长45%,至34.1亿元。复合肥销售收入同比增加11%至28.2亿元,甲醇的销售收入同比增长456%,至12.2亿元。二甲醚销售收入同比增长93%,至9.9亿元;三聚氰胺销售收入为8.1亿元,同比增长70%;糠醇销售收入同比增长51%,至5.5亿元。

多个产品价格持续走高,预计四季度在高位运行。今年尿素价格持续提升,从年初的1800元/吨上涨到11月的3000元/吨,涨幅67%。化工产品包含甲醇,二甲醚,三聚氰胺,液氨,糠醇等价格出现不同程度的上涨。当中以三聚氰胺价格涨幅最大,从年初的6600元/吨上涨到目前的20000元/吨,涨幅近300%。该行认为供求关系的紧平衡以及粮食价格的持续上涨,将支撑化肥产品价格仍高位延续。

该行维持公司目标价9.3港元,对应21-22年预测市盈率分别为6.9倍和5.7倍,距离现价有82%上涨空间,买入评级。

关键词:

审核:yj127

编辑:yj127

产品价格,三聚氰胺